FONDEN KLARADE SIG VÄL UNDER EN STÖKIG MÅNAD

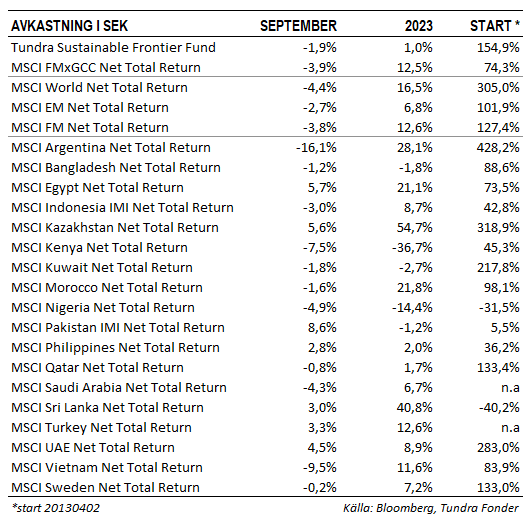

Fonden föll 1,9% under månaden, jämfört med MSCI FMxGCC Index Net TR (SEK) som föll 3,9% och MSCI EM Net TR (SEK) som föll 2,7%. Under en orolig global börsmånad var de positiva bidragen begränsade till Pakistan och Filippinerna. Vår pakistanska delportfölj steg 5,5% under månaden och bidrog 0,8 %-enheter till fondens absoluta avkastning. Den pakistanska rupeen stärktes 6% mot den amerikanska dollarn under månaden efter att pakistanska myndigheter vidtagit åtgärder mot valutasmuggling och signalerade att val kommer hållas i januari 2024. Textilbolaget Interloop, som utmärker sig primärt p.g.a. sitt välutvecklade hållbarhetsarbete, steg 31% under månaden efter en stark rapport.

I Filippinerna steg våra innehav i Century Pacific Foods (matvaror med lång hållbarhet) och Puregold (matvarukedja) med 3% vardera. Century Pacific-aktien blev under månaden inkluderad i lokala index medan Puregold steg på förhoppningar om gradvis förbättrad konsumentefterfrågan i takt med att inflationen nu kommer ner. Trots tillväxt i linje med våra förväntningar (8-10% per år) har Puregold haft svårt att attrahera investerare givet fortsatt svagt investerarintresse för Filippinerna. Aktien handlas nu till P/E 8,7x på 2023 års förväntade vinst, jämfört med 19,7x i genomsnitt de senaste tio åren och 14,8x de senaste 5 åren. Det kan jämföras med svenska Axfood, som har en liknande lokal marknadsposition (en av de tre största matvarukedjorna). Axfood värderas till omkring 20x 2023 års förväntade vinst förväntas växa betydligt långsammare (3-4% per år, vs 8-10% för Puregold). Majoriteten av Puregolds verksamhet riktar sig uttalat till filippinier i de lägsta inkomstkategorierna vilket innebär att bolagets marknadssegment över tid förväntas vara den snabbast växande.

De största negativa bidragen under månaden erhölls primärt från Vietnam (-0,8 %-enheter) och Egypten (-0,8 %-enheter). Den vietnamesiska aktiemarknaden föll 9% under månaden och drogs primärt ned av Vingroup-bolagen (ca 20% av index, fördelat på tre bolag: Vingroup, VinHomes och VinRetail) där fonden ej har några investeringar. Vingroup pressas av oro för koncernens oklara finansieringsåtagande för den separat noterade EV-tillverkaren VinFast (se föregående månadsbrev). Vi träffade såväl Vingroup som VinFast under vår nyligen genomförda resa i Vietnam, se nedan för utförligare beskrivning. Vår delportfölj föll 4% under månaden. Största negativa bidragsgivaren var IT-bolaget FPT corp som föll 6% under månaden. Det skall dock ses i perspektiv till aktiens uppgång på 44% (SEK) sedan årsskiftet. I Egypten rekylerade två av våra innehav, GB Corp (fintech/fordonsförsäljning) och Juhayna (mejeriprodukter och juice) tillbaka knappt 10% efter ett par månader av stark utveckling.

INTRYCK FRÅN VÅR RESA TILL VIETNAM

Vi är just tillbaka efter en vecka i Vietnam där vi besökte såväl Hanoi (huvudstaden) som Ho Chi Minh City (landets affärscentrum). Vi träffade våra största portföljbolag men också ett antal av landets ledande bolag inom olika sektorer, samt representanter från såväl centralbanken som börserna. Utifrån enbart ekonomisk statistik är Vietnam (med undantag för råvaruexporterande Indonesien) det av våra länder som klarade Covid-19 och den efterföljande inflationschocken bäst. Tillväxten föll från stadiga 6-8% åren 2013-2019 till under 3% 2020-2021, men återhämtade sig sedan till 8% under 2022. Till skillnad från merparten av tillväxtmarknader förblev inflationen relativt modest och landade 2022 på dryga 3%. Den vietnamesiska valutan, dong, har varit en av de mest stabila valutorna inom tillväxtmarknader och har deprecierats endast 4% mot den amerikanska dollarn under den senaste treårsperioden. Ett föredöme i stabilitet i jämförelse med länder såsom Pakistan, Sri Lanka, Bangladesh och Egypten.

Bakom den ekonomiska statistiken har dock bilden varit mer komplex. Vietnams höga ekonomiska aktivitet och goda tillgång till kapital har inneburit en kraftig kreditexpansion till fastighetssektorn och även konsumentkrediter är betydligt mer vanligt förekommande i Vietnam än i något av våra övriga länder. Ca 7 miljoner Vietnameser (7% av befolkningen) har ett aktiekonto hos någon mäklare. Det är mer än 10x högre än i någon av våra övriga marknader. Belåning är vanligt. Landet har en osedvanligt hög handel (export och import är tillsammans närmare 200% av BNP med ett visst handelsöverskott). Export från utländska bolag med verksamhet i Vietnam utgör drygt 70% av den totala exporten och investeringarna fortsätter. Vietnam förblir ett av de länder som gynnas av den s.k. reshoring-trenden, dvs utländska bolags produktion som omallokeras från andra länder (primärt Kina). Avmattningen i global efterfrågan har dock inneburit att antalet övertidstimmar har minskat för vietnamesiska arbetare. Detta har påverkat deras konsumtionsförmåga. Därtill har de högre räntorna, framförallt under 2022, inneburit högre räntekostnader och mindre konsumtionsutrymme. Aktiemarknadens 30 %-iga nedgång under 2022 var också ett slag mot den del av befolkningen som investerar på börsen. Under 2021 och 2022 framkom vidare en del utlåningsskandaler och korruptionsproblem i fastighetssektorn vilket skapade oro och begränsade möjligheterna för fastighetsbolagen att finansiera sig utanför banksektorn.

Den vietnamesiska dongen har upplevt en del press. Vietnams relativt låga inlåningsräntor (i ett tillväxtmarknadsperspektiv) har inneburit att mer kapital från de utländska bolagen på plats repatrierats (plockats hem) för att investeras till högre räntenivåer i andra länder. Således befinner sig centralbanken just nu i ett dilemma. För att hålla privatkonsumtionen uppe behövs lägre räntor, något som också skulle kunna motiveras med den mer modesta inflationen, men samtidigt riskerar det låga (relativa) ränteläget att försvaga valutan, skapa oro och i slutändan höja inflationen. Många vietnameser kommer fortfarande ihåg perioden 2008-2011 när inflationen i två vågor nådde 20% och dongen under en treårsperiod försvagades 25%. Landet vill inte riskera att hamna där igen.

Vietnams enorma ekonomiska framsteg, inklusive dess förmåga att attrahera internationellt kapital, de senaste tio åren gör landet relativt unikt. De har tagit steget in i den globala ekonomin och rör sig framåt snabbare än någon av våra övriga marknader. Med denna integration följer dock också perioder då man får se baksidan av myntet, ökad påverkan av externa faktorer. Vietnam förblir i en strukturell tillväxtfas med fortsatt gott inflöde av utländska investeringar. Vi gillar också medvetenheten om behovet att investera i humankapital och att skapa mer beständiga konkurrensfördelar, på ett liknande sätt som Sydkorea och Taiwan lyckats med. Ett land som vill ta sig hela vägen till ett höginkomstland måste ständigt utvecklas, och de lokala företagen måste följa med i utvecklingen. Sättet som Vietnam hanterat korruptionsskandalerna och problemen i fastighetssektorn visar också på förmåga att snabbt vidta åtgärder som stabiliserar besvärliga situationer. På kort sikt befinner man sig dock i ett dilemma där man måste agera med försiktighet och med följsamhet gentemot den globala utvecklingen, inte minst den globala ränteutvecklingen.

BOLAGSMÖTEN I VIETNAM

På resan träffade vi våra portföljbolag och ett antal av de större börsnoterade bolagen inom olika sektorer. Generellt bekräftas bilden av en fortsatt dämpad ekonomisk aktivitetsnivå, men med gradvis förbättring framöver. Som alltid handlar det om vilken verksamhet som bedrivs i vilken utsträckning bolagen påverkats av de senaste årens lite tuffare klimat.

IT-bolaget FPT, som är fondens största position, har haft ett bra år. Aktiekursen är upp över 40%. Avtagande efterfrågan lokalt på IT-tjänster har kompenserats av ökad efterfrågan från framförallt Japan. REE Corp som är fondens nästa största position har också klarat sig väl. Utvecklingen av förnybar energi är en strukturell trend som påverkas endast i marginell utsträckning av avtagande ekonomisk aktivitet. En viktig kundkategori för deras lösningar inom solpaneler på tak är utländska bolag som bedriver verksamhet i industriparker. Efterfrågan från dessa kunder förblir god. REE har också en grupp fastigheter belägna inte långt från den nuvarande flygplatsen i Ho Chi Minh City, där de under året primärt arbetat med att färdigställa sin senaste kontorsbyggnad (E-town 6). Efter färdigställandet blir bolaget en av de tre största ägarna av kommersiella fastigheter i Ho Chi Minh City. Vakansgraden har ökat från 1-2% till 3-4% men de ser nu en stabilisering. Den nya fastigheten skall vara färdigställd till årets slut och bolaget räknar med 80% beläggning innan slutet av 2025.

Ett av de mest minnesvärda besöken var när vi fick besöka EV-tillverkaren VinFasts produktionsanläggning i Haiphong (vid kusten, 1,5 timme utanför Hanoi). Fabriken är dubbelt så stor som Teslas första och har kapacitet att producera 300 000 bilar om året (i år förväntas omkring 50 000 bilar säljas). Ambitionsnivån är hög, fabrikerna är utrustade med den absolut senaste tekniken, inklusive en hög grad av robotisering. Vi fick provköra de senaste modellerna och de med längre erfarenhet av andra EV-tillverkare (inkl. Tesla) menade att bilarna stod upp väl i konkurrensen. Frågan vi ställer oss är dock kring gruppens finansiella styrka. Det krävs enorma investeringar för att nå bolagets ambition om att bli en större biltillverkare, och varumärkesbyggandet är väl så viktigt. Kommer bilköpare de närmaste åren vara beredda att betala nästan lika mycket för en VinFast-bil som de är för en Mercedes eller en Tesla? Osäkerheten kring finansiering har drabbat moderbolaget VinGroup (äger 49% av VinFast) hårt. Vi tycker det är fantastiskt att se den ambitionsnivån som uppvisas, men ur ett krasst investeringsperspektiv har vi svårt att bli övertygade. VinFast separatnoterades via en SPAC-notering i USA under augusti månad och nådde inledningsvis vansinniga värderingsnivåer på som högst USD 200 mdr. I slutet av september var börsvärdet USD 28,8 mdr. Det är viktigt att sätta varje bolag i ett sammanhang. Även denna värdering kräver att bolaget säljer ca 1 miljon bilar (20x mer än förväntat för 2023), visar en lönsamhet i linje med Tesla (ca 10% nettomarginal), och värderas till P/E 10x (not: Både BMW och Ford värderas till strax över P/E 6x och uppvisar nettomarginaler om 4-7%). Man ska heller inte glömma investeringsbehovet det skulle innebära att tredubbla produktionskapaciteten. Det är självklart inte omöjligt att projektet i slutändan blir lönsamt för investerarna men oddsen måste betraktas som höga. Uppsiderisken är att bolaget på något sätt lyckas förmå nya investerare att investera i projektet kring nuvarande nivåer, eller att man får statligt stöd att förverkliga planerna. Inget av dessa alternativ är helt orealistiska, men väldigt långt ifrån tillräckliga för att vi skall överväga en investering.

VINSTUTVECKLING I PORTFÖLJBOLAGEN

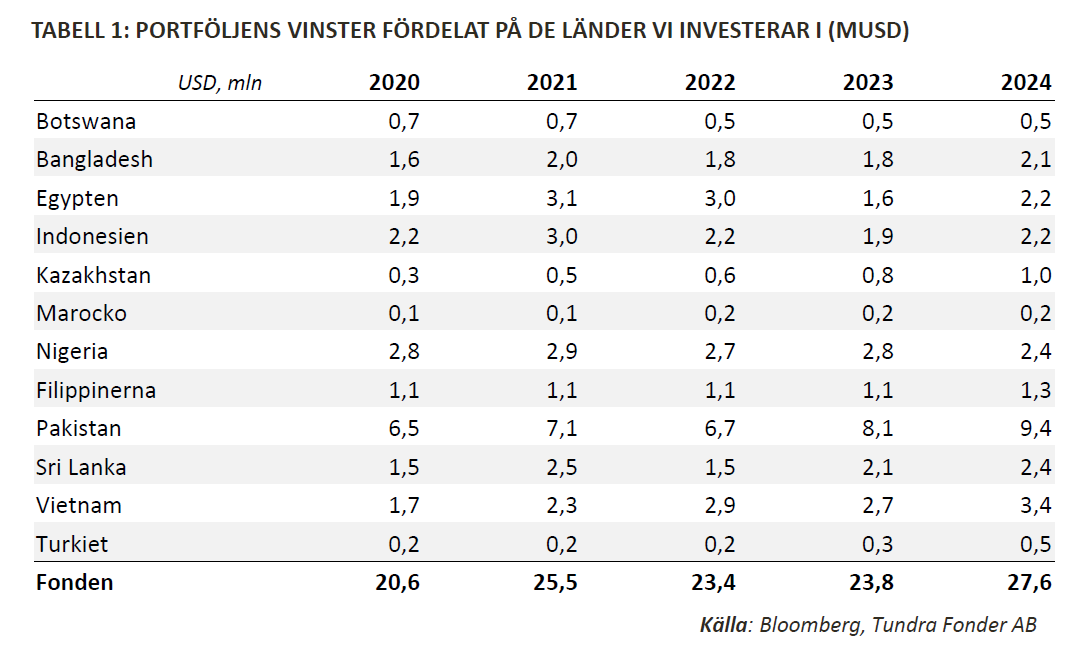

Vi fortsätter vår kvartalsvisa uppdatering av vinstutvecklingen i portföljbolagen där syftet är att åskådliggöra skillnaden mellan kursutveckling och faktisk fundamental utveckling i bolagen vi äger (Se månadsbreven för mars och juni för bakgrund). Tabell 1 visar fondens vinster fördelade på landnivå (varje ägd aktie x vinst per aktie). För att räkna ut P/E-talet för fonden som helhet delas sedan portföljförmögenheten (MUSD 175,6 ex kassa per 30/9) med fondens totala vinster, dvs det förväntade P/E-talet för 2023 är 7,4x (175,6 / 23,8 = 7,4). Man kan här utläsa hur vinstutvecklingen varit historiskt för den nuvarande portföljen (nuvarande antal aktier, tillbaka till 2020) vid månadsskiftet. Man kan här också utlösa känsligheten mot förändringar i estimat i enskilda marknader. T.ex. skulle ett vinstfall på 10% i Vietnam leda till att portföljens P/E-talsvärdering stiger från 7,4x till 7,5x, medan ett motsvarande fall i Pakistan skulle innebära att värderingen stiger till 7,6x. Det är ett sätt att utläsa fondens fundamentala känslighet under olika scenarion.

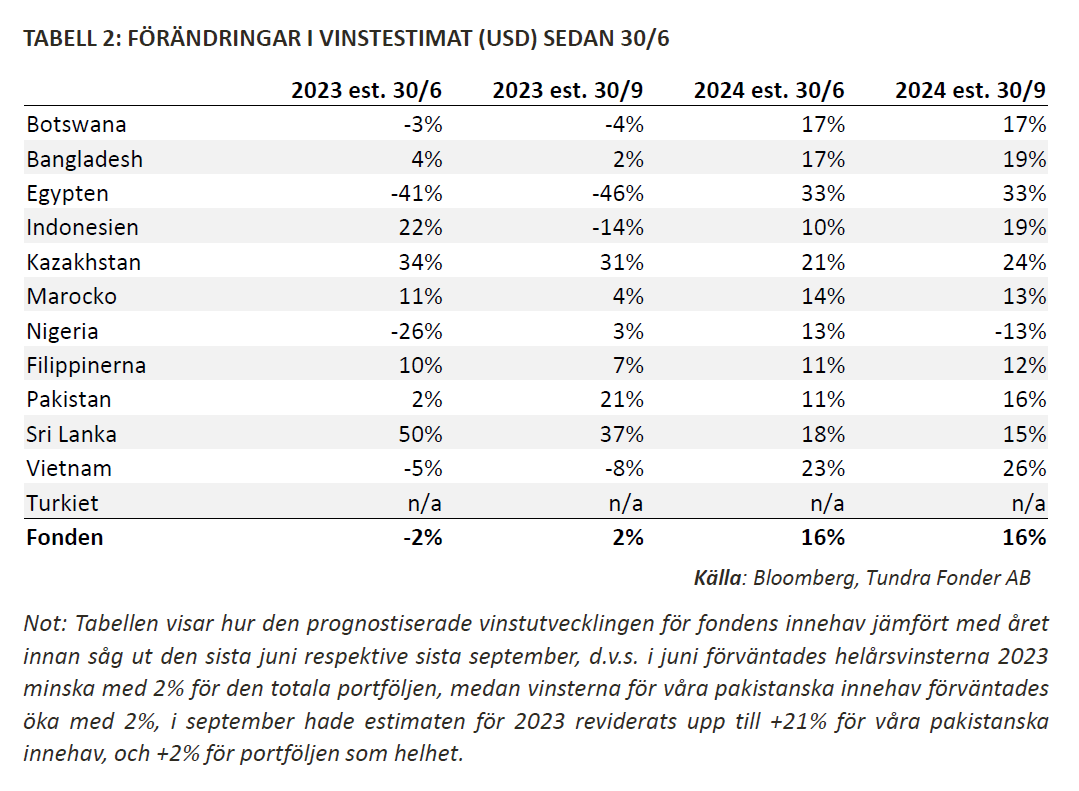

Tabell 2 visar hur estimaten förändrats sedan föregående mättidpunkt (30/6). På portföljnivå har vinstestimaten justerats upp 4%-enheter sedan halvårsskiftet, från -2% till +2%. I enskilda länder har det hänt en hel del. Vinstestimaten för våra innehav i Pakistan har justerats upp väsentligt, framförallt tack vare. bankernas högre lönsamhet i nuvarande högräntemiljö. För 2023 har nog marknaden rätt men det är sannolikt väl optimistiskt att justera upp även 2024-estimaten givet den högre baseffekten för 2023. Justeringarna i Pakistan är dock en nyttig påminnelse om att bedrövliga rubriker inte alltid återspeglas i bolagens intjäning. Estimaten i Nigeria har också justerats upp väsentligt efter halvårsrapporterna som visade på stora tradingvinster i spåren av devalveringen, däremot räknar inte marknaden (sannolikt korrekt) med att vinsterna är uthålliga, vilket syns i förändringarna för estimaten för 2024. Vinstestimaten i Indonesien har justerats ned väsentligt, främst p.g.a. större nedjusteringar i estimaten för Media Nusantara (3% av portföljen) efter deras svaga halvårsresultat. På samma sätt har estimaten i Sri Lanka justerats ned från tidigare mycket höga förväntade 50% vinsttillväxt. För 2024 ligger estimaten oförändrade på portföljnivå, även om den förväntat högre basen för 2023 bärs vidare.

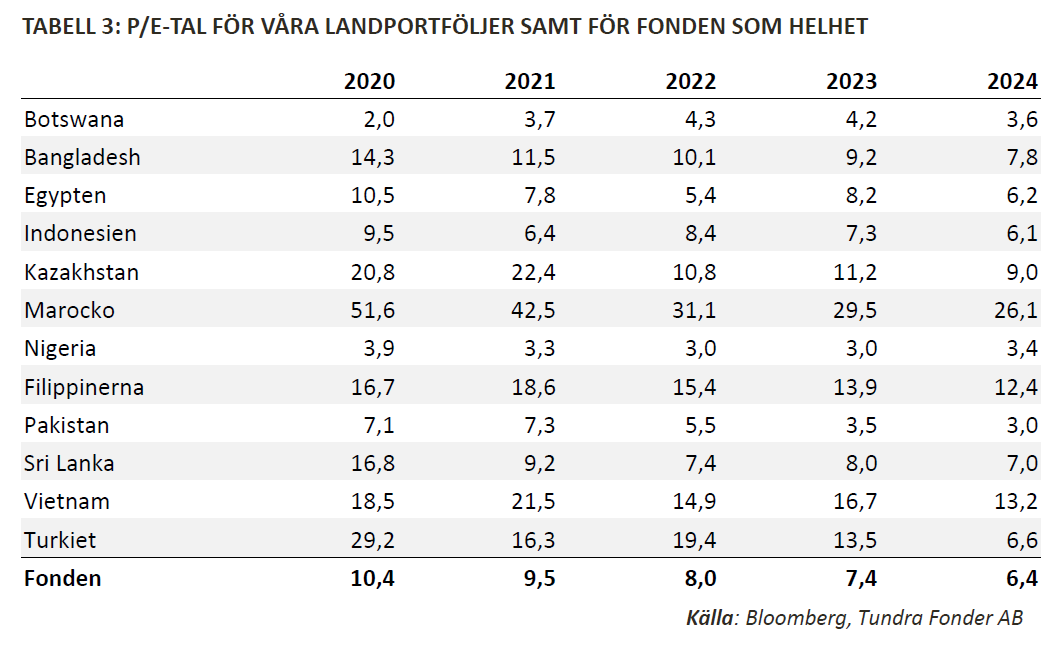

I Tabell 3 tittar vi på värderingarna för 2023 och 2024 som ligger i princip oförändrade sedan 30/6 (då P/E 7,5x respektive 6,4x). Detta förklaras av att fonden stigit 2,8% i USD sedan föregående kvartalsskifte. Vi konstaterar att exakt samma portfölj som ägdes per 30/9 värderades 29% högre (P/E 9,5x vs 7,4x) vid utgången av 2021 och 41% högre (10,4x vs 7,4x) vid utgången av 2020. Förväntningarna är således fortsatt låga vilket i ett positivt scenario bör innebära högre multiplar och i ett sämre scenario ger ett gott skydd på nedsidan.

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.