BANGLADESH OCH VIETNAM LYFTE FONDEN UNDER SEPTEMBER

Fonden steg 3,6% jämfört med jämförelseindex, MSCI FMxGCC Net TR (SEK) som steg 2,5% och MSCI EM Net TR (SEK) som föll 2,3%. Under månaden erhöll vi positiva bidrag framförallt från Bangladesh och Vietnam. Bangladesh utgör 11% av fonden och vår portfölj steg drygt 10% under månaden. Vietnam utgör drygt 20% av fonden och vår delportfölj steg 4% under månaden. Bland negativa bidrag återfanns Kazakhstan där vår position i Kaspi sjönk drygt 5% under månaden. Under september ökade vi vår position i bolaget, från knappt 2% till 3,5% av fondförmögenheten. Bland de marknader fonden är investerad i utvecklades Sri Lanka (+11%), Bangladesh (+8%) och Marocko (+6%) starkast. Svagast utveckling uppvisade Pakistan (-6%), Filippinerna (-0,3%) och Vietnam (+3%). Det var en ganska orolig månad på globala aktiemarknader. Större tillväxtmarknader (MSCI EM) föll och även MSCI World Net TR (SEK) föll 2,5% i den globala oron. Kraftigt stigande energipriser, framförallt gaspriserna, innebar en tilltagande diskussion kring inflationsutsikterna på kort sikt, men även på medellång sikt. I takt med att världen återhämtar sig från COVID-19 har efterfrågan ökat samtidigt som utbudet inte riktigt hunnit med på de flesta områden. Detta skapar prispress uppåt och syns i inflationsstatistiken globalt. Den stora frågan för makroekonomer globalt är nu huruvida prisökningarna är tillfälliga eller mer beständiga. Beroende på tolkning kan det ha påverkan på centralbankernas agerande vilket är en risk för globala aktiemarknader om det leder till räntehöjningar.

På våra marknader har sedan tidigare Sri Lanka höjt räntan en första gång. Under september höjde även Pakistans centralbank styrräntan. Oro för det stigande bytesbalansunderskottet samt högre inflation pressade den pakistanska aktiemarknaden under september. Så länge centralbanken tillåter valutan att försvagas, och därmed kompensera för den ökande efterfrågan på amerikanska dollar, är vi dock inte bekymrade. En lägre valutakurs innebär ökad konkurrensfördel för lokalt producerade varor och, i de fall där ersättningsvaror ej finns, ger med viss lagg en minskad efterfrågan på import. Det vi däremot inte vill se är kombinationen av stigande bytesbalansunderskott och minskande reserver då detta är ett tecken på att centralbanken spenderar reserver för att skydda sin valuta. En hopplös uppgift i 99 fall av 100.

När vi tittar på makrospecifika risker i våra länder så är alltid vårt fokus på det vi brukar kalla ”disruption risks”, dvs risken för plötsliga och oväntade chocker i ekonomin. Man ska komma ihåg att traditionella risker på våra marknader såsom lågt utvecklad infrastruktur, elbrist, korruption, säkerhet och valutarörelser är områden som våra bolag har rutiner för och är vana att hantera. Duktiga bolag lär sig till och med att utnyttja dessa till sin fördel relativt svagare konkurrenter. Det vi tycker man ska vara vaksam på inom frontiermarknader och mindre tillväxtmarknader är tecken på att obalanser byggs upp i ekonomin, exempelvis genom en övervärderad valuta, eller risker för en signifikant förändrad politisk agenda. Ekonomiska obalanser korrigeras över tid men om de byggts upp under lång tid kan de skapa betydande turbulens på kort sikt vilket innebär avbrott i bolagens verksamhet och därmed utgöra problem även för välskötta bolag.

I samband med författandet av detta månadsbrev har ”Pandora Papers” just släppts. På samma sätt som tidigare ”Panama papers” handlar det om avslöjandet av underliggande ägare av ett stort antal off-shore-bolag. Det ska inte uteslutas politiska implikationer på någon av våra marknader men, som alltid, handlar det i slutändan om vad som avslöjas och hur detta sedermera hanteras.

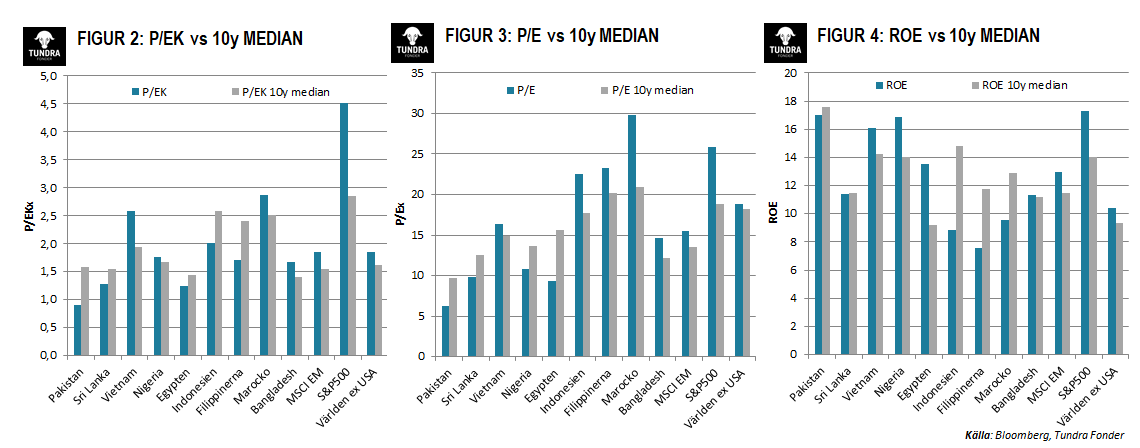

Värderingarna på våra marknader förblir attraktiva. Nedan visar vi aktuella P/EK-värderingar relativt marknadens 10-års medianvärdering (se Figur 1). Som synes är värderingarna på merparten av Tundras marknader historiskt låga. Vi visar också motsvarande jämförelse, men i P/E-tals värdering. Även här noterar vi att värderingarna är historiskt låga och generellt behöver upp en bit för att tangera medianvärderingarna. Vi avslutar dessa med en jämförelse av hur avkastning på eget kapital ser ut idag relativt det historiska genomsnittet. Anledningen till detta är att onormalt hög avkastning på eget kapital kan innebära att marknaden inte riktigt tror att lönsamheten (och därmed vinsterna) är beständig och därför tar höjd i värderingarna för detta. Även här (Indonesien och Filippinerna undantag) ser vi att avkastningen på eget kapital är i linje med den historiska avkastningen.

Den största risken på kort sikt tror vi är en större global nedgång på aktiemarknader. Ingen marknad är immun vid en global börskrasch men sammantaget anser vi att våra marknader redan tagit rejäl höjd för risken för fallande vinster samt en lägre riskaptit. Våra marknader, och kanske ännu mer våra bolag, har hittills i år visat att man under perioder av normal turbulens kan klara sig relativt väl. Fondens värdering för innevarande års vinster (primärt årsslut 2021 men delar av bolagens skatteår slutar 30/6 2022 och vissa bolags 31/3 2022) är P/E 10x och för nästkommande år 8,3x. Det faktum att vi helt saknar energibolag och andra cykliska bolag innebär att vi har relativt god genomlysning i vinstestimaten. Vi är fortsatt positiva till fondens framtidsutsikter.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.