FONDEN

Fonden steg 8,2% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 4,5% och MSCI EM Net TR (SEK) som steg 2,7%. Överavkastningen under månaden handlade primärt om fondens aktieval. Faktum är att av fondens 8 största marknader så var det bara Nigeria (7% av fonden) som steg mer än fonden som helhet. Bästa bidraget under månaden erhölls från fondens största position, pakistanska IT-bolaget Systems (8% av fonden), som steg knappt 30%. Bra bidrag erhölls också från Vietnam där banken Lien Viet Postal Bank (3,3% av fonden) steg drygt 20% och stålbolaget Hoa Sen Group (1,5% av fonden) steg drygt 40%. Vi erhöll också bra bidrag från Sri Lanka där bl.a. konsumentvarubolaget Hemas Holdings (1% av fonden) steg knappt 30% under månaden. Tidigt under månaden genomfördes våra planerade fusioner där våra övriga tre fonder blev en del av Tundra Sustainable Frontier Fund. Arbetet genomfördes utan komplikationer. Vi är glada att se att en överväldigande majoritet av andelsägarna i de fusionerade fonderna valde att följa med som andelsägare till Tundra Sustainable Frontier Fund, och det glädjer oss särskilt att konstatera att de fått en god start som andelsägare i den samlade fonden. Som ett resultat av fusionerna har fondens fondförmögenhet stigit från drygt SEK 1 mdr vid utgången av augusti till drygt SEK 1,4 mdr vid utgången av september. Under månaden adderade vi två nya innehav. Vi genomförde vårt första köp i Filippinerna där valet föll på dagligvarubolaget Century Pacific. Bolaget startade 1978 som producent av tonfiskkonserver, något som fortfarande utgör mer än 40% av omsättningen. Gradvis har man utökat sitt sortiment till köttkonserver och de senaste åren har man givit sig in på marknaden för kokosnötprodukter, t.ex. vatten, samt mjölkprodukter. Den framgångsrika expansionen till nya produktkategorier gör att vi ser bolaget som en skicklig varumärkesbyggare inom produkter med lång hylltid (man säljer inga färska produkter). Vi gillar också det väl utvecklade hållbarhetstänket som tydligt genomsyrar verksamheten. Det är ingen tillfällighet att vi först nu adderar vårt första filippinska innehav. Marknaden har, likt många mindre tillväxtmarknader, haft ett antal tuffa år bakom sig och handlas till stor rabatt jämfört med sitt historiska genomsnitt. En bra tidpunkt för oss att ta en första position. Vår andra nya position är pakistanska Interloop. Bolaget är Pakistans största noterade klädproducent och bl.a. en av världens största tillverkare av strumpor och strumpbyxor. Nyligen gav man sig in på jeansmarknaden. Man har det mest utvecklade hållbarhetsarbetet bland de noterade textilbolagen vilket vi ser som en oerhört viktig konkurrensfördel, särskilt inom exportorienterad klädtillverkning. Företagsledningen har ett väsentligt aktieägande och tydliga incitament att växa verksamheten. En av nyckelfaktorerna vid val av investeringar är att vi vill se att samhället gynnas av bolagets framgång. För Pakistan är det viktigaste målet de närmaste 5-10 åren att öka exporten av varor och tjänster. För att detta målet skall nås måste den största sektorn, textilier, lyckas. Den svåraste delen med export är inte att ständigt hålla de absolut lägsta priserna, utan att bygga en kundbas som litar på dig som producent. Här har Interloop idag en överlägsen position bland de noterade bolagen med merparten av världens största inköpare av textilier på sin kundlista. Bland kunderna återfinns Nike, Adidas, Levis, H&M och Amazon. När Pakistan nu kommer göra vad man kan för att hjälpa textilexportörerna är Interloop mycket väl positionerat för att leverera.

MARKNADEN

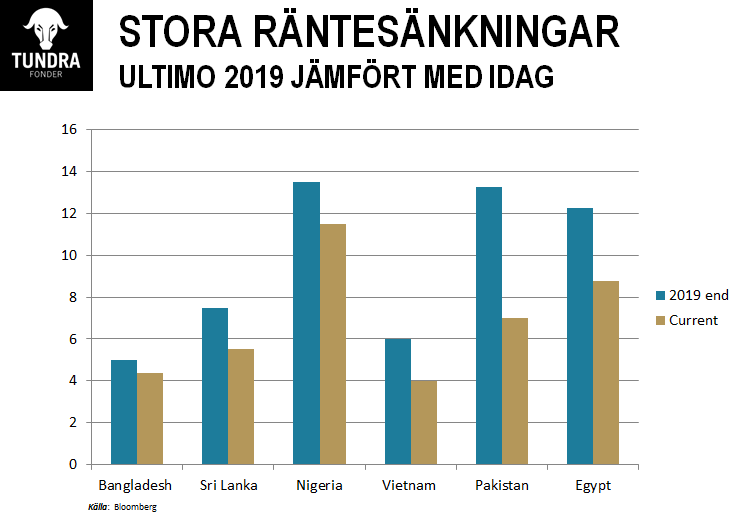

MSCI FMxGCC Net TR (SEK) steg 4,5% under månaden, jämfört med MSCI FM Net TR (SEK) som steg 2,7%, MSCI EM Net TR (SEK) som steg 2,7% och MSCI World Net TR (SEK) som steg 0,8%. För första månaden på mycket länge steg frontiermarknader väsentligt mer än världsindex och visar att dessa marknader under normala marknadsförhållanden lever lite av sitt eget liv. Detta beror på att de primärt styrs av lokala investerare (ofta 80-90% av handeln). Då obligationsräntorna på merparten av våra marknader letat sig nedåt de senaste månaderna har lokala investerare skiftat en del kapital till aktiemarknaden (se bifogad bild). Under månaden fick vi två lite förvånande räntesänkningar. Nigeria sänkte räntan med 100 punkter och Egypten sänkte räntan med 50 punkter. Flera av våra marknader, framförallt Pakistan, Bangladesh och Vietnam har överraskat positivt där vi konstaterar att dessa länders export hållit uppe bättre än förväntat samtidigt som remitteringar (kapital från invånare som arbetar utomlands) inte fallit i den utsträckning som befarats. Faktum är att remitteringarna i såväl Pakistan som Bangladesh nu är högre än innan COVID-19 slog till. Sammantaget innebär det att ländernas bytesbalans (export minus import av varor och tjänster) stärkts de senaste månaderna, vilket förvånat många utländska investerare. Man bör se den oväntat positiva utvecklingen ur ett flerårsperspektiv dock där merparten av de marknader vi investerar i kommer från 6-7 ganska besvärliga år. Vi deltog nyligen i en av de större investerarkonferenserna för frontiermarknader. En egyptisk bank förklarade nuläget på ett bra sätt: ”Även om 2020 har varit svårt så är det inte det värsta året för egyptiska företag det senaste decenniet. Den arabiska våren 2011, den brist på USD som följde och den 50%-iga devalveringen av det egyptiska pundet 2016 var betydligt värre för dem”. Även om våra marknader saknar de monetära instrument som t.ex. USA kan använda så är de bättre rustade för att hantera externa störningar i verksamheten, helt enkelt eftersom de möter dem oftare. Detta är något utländska investerare ofta missbedömer. Den kommande månaden kommer handla mycket om presidentvalet i USA där vi, som vi tidigare sagt, ser att en vinst för Joe Biden skulle uppfattas som positivt för tillväxtmarknader i allmänhet. Detta p.g.a. att Biden uppfattas som mer förutsägbar och mindre emot globalisering. Relativt utvecklade aktiemarknader, framförallt USA, har tillväxtmarknader haft tio ganska mediokra år bakom sig. En vinst för Biden tror vi är en sådan faktor som skulle få världens större institutionella investerare att överväga att öka sin långsiktiga allokering till tillväxtmarknader. Givet att mindre tillväxtmarknader med sin mindre storlek är mer känsliga för sådana flöden blir det spännande att följa utvecklingen. Risk-reward ser intressant ut. Våra marknader har redan gått igenom många år av utflöden och värderingsgapet mot utvecklade marknader är historiskt mycket högt. Lokala investerare börjar vänja sig vid utflöden och har den senaste tiden visat att de kan absorbera dem. Även mindre inflöden från utländska investerare kan ge ganska stor effekt på våra marknader givet dess mindre storlek. Det blir helt enkelt en spännande valnatt den 3 november.

ESG

Under månaden har det pakistanska bolaget EFU Life Assurance avyttrats av finansiella skäl.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.