PAKISTAN RUSADE UNDER EN SVAG BÖRSMÅNAD

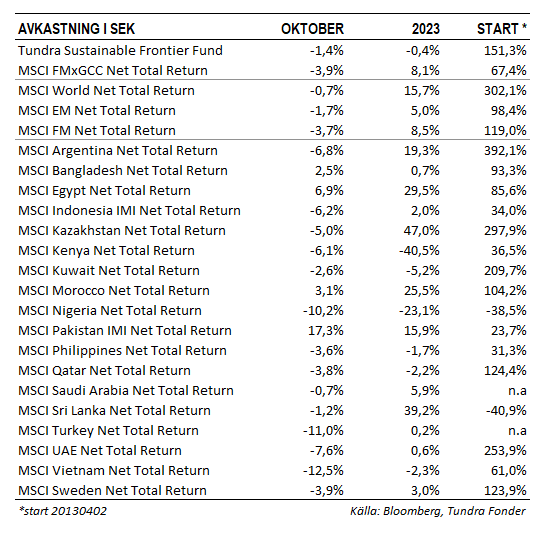

Fonden föll 1,4% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som föll 4% och MSCI EM Net TR (SEK) som föll 1,7%. Störst absolut bidrag (+2,5% portföljbidrag) erhölls från Pakistan där såväl marknaden som vår delportfölj steg 17%. Näst bäst bidrag erhölls från Indonesien (+0,8% portföljbidrag) där vårt största innehav, Hermina Hospitals, steg 16% efter en stark delårsrapport där även tillväxt- och marginalmålen skruvades upp för kommande år. Vi erhöll även ett positivt bidrag från Egypten (+0,6% portföljbidrag) där återhämtningen fortsatte, trots oroligheterna på Gazaremsan. Störst negativt bidrag under månaden (-3,6% portföljbidrag) kom från Vietnam där vår delportfölj föll 14%, vilket var i linje med marknadsutvecklingen.

Pakistans uppgång under månaden kan förklaras av minskande politisk och ekonomisk osäkerhet. Det mesta tyder just nu på att den nya regeringen kommer ledas av PML-N med återvändande Nawaz Sharif som premiärminister. Valdatum är satt till 11 februari 2024. Även om Sharifs återkomst sannolikt minimerar sannolikheten för långtgående reformer så innebär det en välbekant miljö för företagen från de senaste 10 åren. Marknaden anar också att toppen på inflationscykeln för denna gång har passerats. Inflationen för oktober kom in på knappt 27%, jämfört med toppen på 38% i maj. Konsensus på marknaden är att inflationen faller till mellan 14–17% vid slutet av 2024 och att styrräntan sänks med 500-600 punkter från nuvarande mycket höga 22%. Om ingen ytterligare oväntad chock inträffar går vi således in i 2024 med förväntningar om någon form av politisk stabilitet och fallande räntor.

Under oktober satte marknaden (KSE100 index) faktiskt nytt all-time-high (i lokal valuta) och passerade därmed den tidigare toppen från maj 2017. Givet den pakistanska rupeens kraftiga försvagning de senaste 6 åren är dock aktiemarknaden ned över 60% räknat i amerikanska dollar. Under samma period har börsbolagens vinster ökat 200% i lokal valuta och 25% i USD. Värderingen i maj 2017 var P/E 12x och idag är den således 4x. När vi lyft fram Pakistan som aktiemarknad har det aldrig handlat om hur välskött landet är. Caset har alltid varit förekomsten av ett stort antal mycket välskötta bolag som genom decennier lärt sig hantera svåra lokala förutsättningar. Utländska investerare har alltid underskattat motståndskraften bolagen uppvisar i sämre tider. En top-down strategi (en analys som utgår från övergripande makroekonomiska förutsättningar) måste inkludera effekterna på bolagsnivå. Det faktum att detta i realiteten sällan görs förklarar stora delar av svängningar på mindre tillväxtmarknader. Aktiemarknader styrs på lång sikt av vinstutvecklingen (rent teoretiskt av kassaflödesutvecklingen). Pakistan har de senaste 6 åren gått igenom den värsta kris landet sett de senaste 30 åren. Investerares värsta mardröm skulle man kunna säga. Facit? Bolagsvinsterna i USD har ökat 25%. Det genomsnittliga P/E-talet de senaste tio åren är 8,7x årsvinsten, jämfört med 3,7x i nuläget. Vi tror förutsättningarna är goda för att landet nu går in i en period där aktiemarknaden gradvis letar sig tillbaka till sina historiska multiplar.

I föregående månadsbrev (läs här: https://t.co/k7NHu34TaG) diskuterade vi mer ingående varför det just nu skakar på börsen i framgångssagan Vietnam. God tillgång till kapital och snabb kreditexpansion har inneburit att såväl befolkningen som företagen är i behov av lägre räntor. Samtidigt har centralbanken svårt att tillgodose detta önskemål eftersom det riskerar försvaga valutan. Få centralbanker i världen är just nu mer intresserade av den amerikanska centralbankens agerande än Vietnam. Vietnams flaggskeppskonglomerat VinGroup omgärdas av rykten om finansieringsproblem i sitt prestigeprojekt VinFast, och även andra bolag med någon form av omfinanseringsbehov dras med i oron. Konsumentbolag tyngs av vietnamesiska konsumenters försiktighet i denna miljö. Av vår vietnamesiska delportfölj utgör konsumentbolag (Mobile World & Masan Group knappt 20% (4,5% av hela fondens förvaltade kapital). Båda dessa bolag föll mer än 20% under månaden inför förväntat svaga Q3 rapporter.

Oroligheterna på Gazaremsan skapade inledningsvis oro på världens börser men efter relativt modesta reaktioner i grannländerna lugnade marknaderna sig. Marknadens worst-case scenario är att fler länder ger sig in i kriget, något som skulle kunna innebära kraftigt högre oljepriser. Det faktum att oljepriserna faktiskt sjönk under månaden får ses som en indikation om att sannolikheten för detta förblir låg.

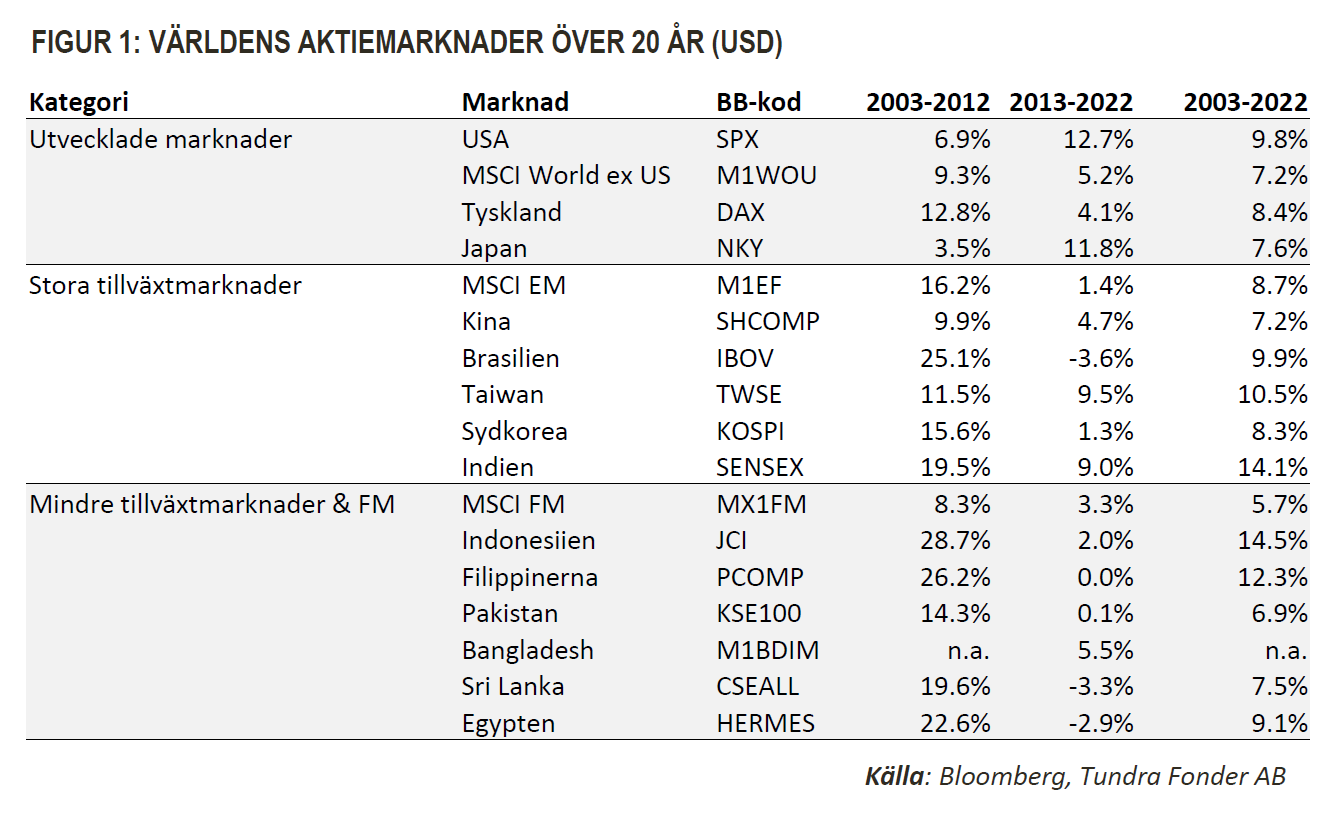

Tillväxtmarknader fick aldrig åtnjuta de extremt låga räntor som introducerades i USA och Europa efter den globala finanskrisen. Från april 2009 så gynnades utvecklade aktiemarknader under drygt 13 år av i princip nollränta. Ett experiment i modern penningsmarknadspolitik som fick ett abrupt slut 2022 men som var högst bidragande till att utvecklade marknader, med USA i spetsen, överavkastade gentemot tillväxtmarknader det senaste decenniet. Tillväxtmarknader har levt under andra förutsättningar. De extremt låga räntorna i Europa och USA innebar att utländskt kapital letade sig hem till ”säkra hamnar”. Centralbankerna på tillväxtmarknader har under samma period fortsatt agera enligt en traditionell penningpolitik där räntan använts som styrinstrument för att styra inflationsförväntningarna. Utflödena av utländskt kapital har även inneburit att man tvingats hålla högre räntenivåer än man normalt skulle behöva för att hålla betalningsbalansen under kontroll. Man var aldrig i närheten av den miljö som präglade USA och Europa. Tillväxtmarknaderna var dessutom snabbare på att reagera när inflationen globalt började leta sig uppåt under 2021 och har i många fall behövt agera mer kraftigt för att bibehålla förtroendet hos investerare.

När vi nu går in i en period med avtagande inflation är det sannolikt att tillväxtmarknader igen kommer ligga lite före. Kina befinner sig redan i en fas av penningpolitiska stimulanser, Brasilien höjde första gången i mars 2021 men började sänka räntan i augusti. I mindre tillväxtmarknader som befunnit sig i kris kan rörelserna bli särskilt stora. Sri lanka har sänkt styrräntan 550 punkter under 2023, Pakistan väntas följa efter under 2024 (marknaden väntar sig en sänkning med minst 500 punkter). Även räntorna på utvecklade marknader kommer komma ned igen, men det är dock sannolikt att bieffekterna från perioden 2009-2022 kommer finnas kvar i minnet hos världens centralbanker och det som väntar är sannolikt en period där det åter kommer kosta att låna pengar och utvecklade marknaders massiva fördel från det senaste decenniet kommer reduceras. Ett konkret sätt att uttrycka det är att det inte längre kommer vara värt att köpa en fastighet som avkastar 2% p.g.a. att du inte längre kan låna till 1%. Att tjäna pengar kommer bli lite svårare och det kan åter vara värt för investerare i utvecklade marknader att titta utanför sin hemmamarknad. Som synes i Figur 1 har de senaste tio föregående åren varit tuffa för tillväxtmarknader med få undantag (Indien och Taiwan). 2013-2022 var USA i princip det enda investerare behövde äga och S&P 500 utklassade tillväxtmarknader. Decenniet dessförinnan var rollerna ombytta och de allra bästa aktiemarknaderna återfanns bland de mindre tillväxtmarknaderna. Efter tio svaga år, avslutat med den värsta krisen mindre tillväxtmarknader sett på 30 år, och med förbättringar i sikte, bör en period med högre avkastning följa.

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.