FONDEN

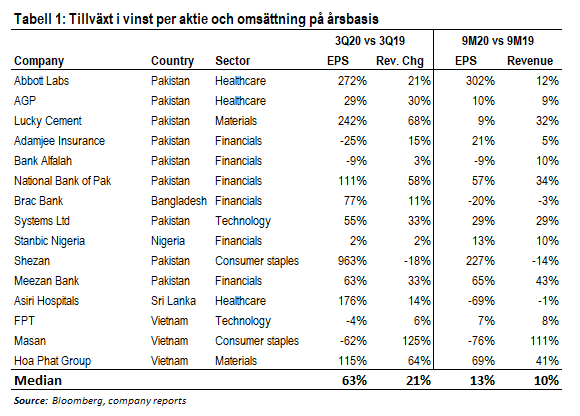

Fonden steg 3,4% under oktober, jämfört med MSCI FMxGCC Net TR (SEK) som steg 0,5% och MSCI EM Net TR (SEK) som steg 2,5%. Sista handelsdagen för månaden var den 29 oktober. Bra aktieval i Vietnam och Pakistan utgjorde omkring hälften av överavkastningen. Avsaknad av innehav i Rumänien och Slovenien bidrog också positivt. Negativa bidrag erhölls från Bangladesh och Sri Lanka där vi såg tydliga vinsthemtagningar efter ett par månaders stark utveckling och, i Sri Lankas fall, en ökning i antalet COVID-19 fall (från låga nivåer skall tilläggas). 15 av våra portföljbolag, motsvarande ca 45% av fondförmögenheten, har nu rapporterat sina resultat för tredje kvartalet (kalenderår) 2020 (se tabell 1). Medianökningen i vinst per aktie respektive omsättningen var 13% och 10% för årets första nio månader jämfört med första nio månaderna 2019. För det tredje kvartalet isolerat var ökningen i vinst per aktie respektive omsättning hela 63% respektive 21%. Som synes av tabellen är det huvudsakligen pakistanska och vietnamesiska bolag som hittills rapporterat. Traditionellt är dessa bolag snabba med att rapportera och båda länderna har hanterat COVID-19 krisen relativt väl. Pakistan kommer därtill från ett par tuffa års ekonomisk kris vilket förstås gör det lättare att överraska positivt. Det står dock tydligt att bolagen på våra marknader än så länge klarat COVID-19 krisen väsentligt bättre än på flertalet utvecklade marknader.

Bland vinnarna under månaden utmärkte sig vietnamesiska Masan Group. I en rapport som var fylld av jämförelsestörande poster uppskattade vi att marginalutvecklingen i deras nyförvärvade matvarukedja VCM var väsentligt bättre än väntat. Därtill lyftes aktien av omstruktureringen av deras mindre gruvverksamhet där man släpper in japanska Mitsubishi som delägare. Möjligtvis ett första steg mot en avyttring av denna lite udda verksamhet i det annars konsumentfokuserade bolaget. Värt att lyfta fram var också vårt största innehav, pakistanska Systems Ltd, resultat. Systems ökade vinsten per aktie med över 50% jämfört med motsvarande period 2019. Trots väsentligt högre försäljningsomkostnader ökade bruttomarginalen med 4%-enheter jämfört med andra kvartalet. Det fjärde kvartalet kommer påverkas negativt av den starkare rupeen (5% starkare sedan botten i slutet av augusti) och bolaget kommer stöta på perioder av växtvärk framöver. Systems Ltd förblir det bolag i portföljen där vi har starkast långsiktig övertygelse med en investeringshorisont på 5-10 år.

Vi sålde under månaden vår position i pakistanska DG Khan Cement. Vi är inte typiska investerare i så pass cykliska sektorer. I ett starkare ekonomsikt läge finns det gott om utrymme på uppsidan men vi konstaterar att vi gjort en bra resa och att konkurrensen om en plats i portföljen hårdnat. Vi sålde under månaden också vår position i nigerianska United Bank of Africa. Bakgrunden är bolagets ovilja till kommunikation och underlåtande att besvara våra ESG-formulär, trots upprepade försök genom olika kanaler, under lång tid. Istället har vi adderat två nya innehav, ett från Filippinerna och ett från Indonesien. I Filippinerna har vi köpt den ledande nätmäklaren Col Financials. Det vi framförallt gillar med bolaget är deras målsättning att utveckla en komplett sparplattform, inte helt olikt svenska Avanza. I bästa fall är detta ett ”Avanza för 20 år sedan”. I nuläget har man ca 300 000 kunder (Avanza 1,3 miljoner) i ett land med drygt 100 miljoner människor. En mycket viktig faktor bakom Avanzas höga marginaler är intäkterna de får från fondrabatter (i genomsnitt betalar fondbolag ca 50% av förvaltningsavgiften till nätmäklare). Dessa utgör normalt drygt 20% av Avanzas intäkter (lite lägre under 2020 då courtageintäkterna varit ovanligt höga) medan de idag utgör drygt 1% av Col Financials intäkter. Col Financials är också ett entreprenörsägt bolag där grundaren förblir aktiv i bolaget. Givet den begränsade likviditeten i aktien är positionen relativt liten (drygt 1%) och vi har tagit positionen med ett perspektiv om 10-20 år.

Det andra nya innehavet är indonesiska Hermina Hospitals. Bolaget startades för 35 år sedan och har i nuläget 37 sjukhus. Hermina startade som en specialist på mödravård vilket man fortfarande är mest kända för. Det föds omkring 5 miljoner barn i Indonesien årligen, varav knappt 2 miljoner i hemmet. I takt med ökat välstånd och utbildning ökar andelen kvinnor som föder på sjukhus kontinuerligt. Hermina är det privata vårdbolag som hanterar flest födslar (55 000 under 2019). Det vi framförallt gillar med bolaget är dock deras partnermodell. Duktiga specialistläkare som ser en efterfrågan i sin hemstad kan kontakta bolaget och tillsammans bygger man ett nytt sjukhus där läkaren blir delägare. Det finns sedan fastställda värderingsmultiplar när läkaren en dag vill gå i pension, och dennes aktier kan då säljas till ersättaren alt till bolaget. Indonesien är ett stort land med 270 miljoner invånare, fördelade över 13 000 öar. Herminas delägarprogram ger dem en stor fördel i de fortsatta etableringarna då de knyter till sig framgångsrika läkare med existerande kundbas som därtill känner sin stad eller sitt område mycket väl. Ett av våra kriterier för en investering är att vi vill se att samhället gynnas av ett bolags framgång. Detta då det reducerar risken för oväntade förändringar i regelverk, något som är vanligt på våra marknader. Till skillnad från flertalet privata sjukhus så är alla Herminas sjukhus anslutna till Indonesiens relativt nystartade sjukförsäkringssystem. Det innebär att bolaget hjälper staten att säkerställa tillgång till vård för hela befolkningen, och således är det i statens intresse att bolaget förblir framgångsrikt.

MARKNADEN

MSCI FMxGCC Net TR (SEK) steg 0,5% under oktober månad, jämfört med MSCI EM Net TR (SEK) som steg 2,5% och MSCI World Net TR (SEK) som föll 3,1%. Sista handelsdagen för fonden var 29:e oktober vilket innebär att vi använder samma datum för marknadsutvecklingen. Det innebär den tredje raka månaden där frontiermarknader utvecklades starkare än världsindex. Senast detta hände var i slutet av 2018. Som vi skrivit vid ett antal tillfällen har våra marknader drivits uteslutande av lokala investerare som allokerar om till aktiemarknaden givet fallande räntor. Utlänningar har förblivit säljare men lokala investerare, som normalt utgör majoriteten av aktiviteten, har inte haft några problem att absorbera flödena. Detta är sannolikt anledningen till att våra marknader lyckats uppvisa en försiktigt stigande trend trots ganska negativ utveckling på globala aktiemarknader.

I november har vi två viktiga omvärldsfaktorer som kommer påverka de globala aktiemarknaderna. Dels det amerikanska presidentvalet. I skrivande stund är valet inte avgjort men det mesta talar för att Joe Biden blir ny president. Som vi tidigare skrivit tror vi en vinst för Biden skulle kunna innebära att intresset för tillväxtmarknader ökar givet att denne anses vara mindre nationalistisk och mindre emot globalisering. Många investerare på tillväxtmarknader, så även vi, har uttryckt frustration över det låga intresset och påpekat det historiskt höga värderingsgapet till utvecklade aktiemarknader. Som alla vet styrs aktiemarknader framförallt av förväntningar men också hopp och oro. De senare två kallar vi ibland ”sentiment”. USA-valet är en sådan faktor som vi tror kan få institutionella investerare världen över att överväga sin nuvarande allokering till tillväxtmarknader.

Den andra faktorn är det stigande antalet COVID-19 fall världen över. Vi har redan sett kraftfulla åtgärder i Europa som kommer påverka global efterfrågan under årets sista två månader. Även om våra marknader hittills påverkats mindre än utvecklade marknader finns det risk för att vi även här får se liknande åtgärder och att återhämtningen i t.ex. exporten stannar av. Detta sagt noterar vi en viss skillnad i åtgärderna denna gång, t.ex. hanteringen av skolor som i flertalet fall förblir öppna. Det är också rimligt att anta att världen dragit en del nyttiga lärdomar och att hanteringen, utifrån ett ekonomiskt perspektiv, blir något mindre kännbar under denna andra våg. Våra marknader hade inte tillgång till de penningverktyg t.ex. USA använde under den första vågen men såväl bolagsvinster som BNP har ändå överlag visat på stark motståndskraft under krisen, exemplifierat av våra portföljbolag hittills i år. Vi bör se en viss negativ påverkan utifrån den sannolikt lägre globala ekonomiska aktiviteten under slutet av året. Givet hur väl våren med facit i hand hanterades är det dock svårt att vara alltför pessimistisk.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.