EGYPTEN OCH PAKISTAN LYFTE PORTFÖLJEN UNDER NOVEMBER

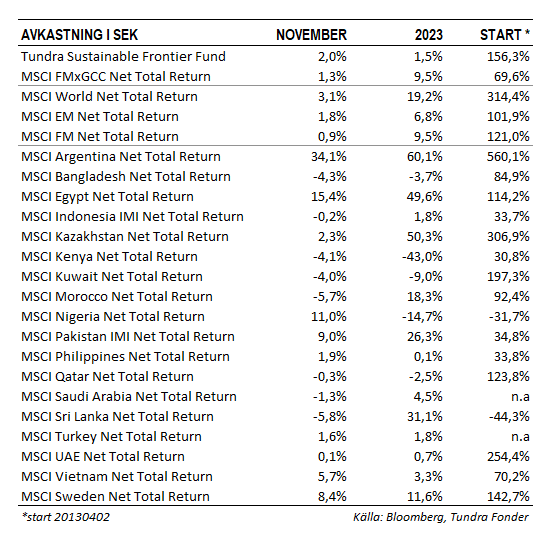

Fonden steg 2% under november, jämfört med MSCI FMxGCC Net TR (SEK) som steg 1,3% och MSCI EM Net TR (SEK) som steg 1,8%. Den svenska kronan stärktes hela 6% under månaden vilket dämpade vad som var en mycket stark månad för frontiermarknader.

Störst absolut bidrag under månaden (+1,8%) gav Pakistan, där vår delportfölj steg 10%, primärt driven av stark utveckling för textilbolaget Interloop (+26%) och National Bank of Pakistan (+23%). Vi noterar att Interloop nu stigit 67% (SEK) i år, efter att i början av maj varit ned 35%. En stark återhämtning för Pakistans stjärna inom hållbar textilproduktion som även på de här nivåerna värderas till relativt blygsamma P/E 5x. Vår egyptiska delportfölj steg hela 19%, primärt drivet av stark kursutveckling för finans- och fordonskonglomeratet GB Corp (+26%) samt utbildningsbolaget CIRA (+24%). Störst negativt bidrag erhölls från Indonesien (-1,2% portföljbidrag), där primärt vår investering i mediabolaget Media Nusantara (-23%) utvecklades svagt. Bolaget lider fortsatt av att TV-tittarna tvingats uppgradera sin mottagarutrustning, något som sänkt tittarantalet och minskat reklamintäkterna på kort sikt. På en värdering om 5x årets vinst är dock motgångarna väl prissatta, samtidigt som bolagets digitala tillgångar i dotterbolaget MNC Digital åsätts ett obefintligt värde. Den andra marknaden som bidrog negativt var Sri Lanka (-0,6% portföljbidrag). Aktiemarknaden var dock oförändrad i lokal valuta.

Sri Lanka sänkte under månaden sin styrränta (medel av inlånings- och utlåningsränta) ytterligare med 100 punkter, till 9,5%. Det är fortsatt en god bit över landets inflation som under november kom in på 3,4%. Inflationen steg under november från 1,8% på årsbasis i oktober, primärt till följd av höjningar av elpriserna (12-18%). Efter den kraftiga uppgången under årets första åtta månader har aktiemarknaden de senaste tre månaderna rekylerat ned något. Den första, mer kraftiga, omprisningen av risk är avklarad och investerare inväntar nu slutförda förhandlingar i skuldomstruktureringen för att säkerställa att återhämtningen är uthållig. Under månaden nådde Sri Lanka en överenskommelse med delar av sina kreditgivare (den s.k. Parisklubben) vilket är ett positivt steg framåt. De svåraste förhandlingarna blir dock sannolikt med innehavarna av landets eurobonds. Skuldomstruktureringar av kommersiella skulder tenderar att locka till sig en del tvivelaktiga aktörer som försöker utnyttja situationen genom närmast utpressningsliknande metoder. Vi närmar oss också 2024 där landet under hösten är tänkt att hålla presidentval under hösten. Marknaden föredrar sannolikt nuvarande president Wickremasinghe som lett landet ut ur krisen. Han ligger dock än så länge långt efter i opinionsmätningarna. Det är långt fram till valet som just nu ser ovanligt öppet ut.

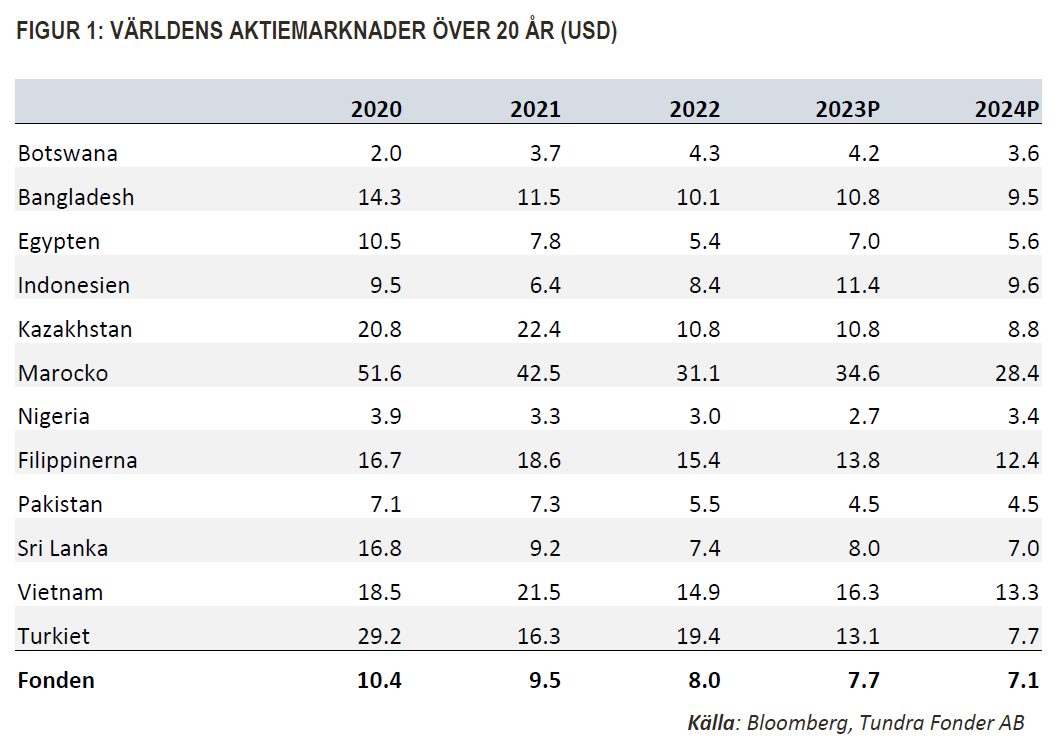

När vi tittar framåt konstaterar vi att vår tes om gradvis förbättrat nyhetsflöde fr o m andra halvåret är fortsatt intakt och ser ut att kunna sträcka sig en överskådlig bit in i 2024. Det handlar mindre om ett kraftigt förbättrat ekonomiskt klimat, och istället mer om att flera års extrem påverkan (covid, följt av Ryssland-Ukraina) gradvis arbetas igenom. Som vi försökt visa i våra uppdateringar kring vinstutvecklingen i våra portföljbolag har merparten bolag klarat sig väl, men har ändå drabbats av marknadsoron vilket inneburit multipelkontraktion. När nyhetsflödet nu gradvis förbättras minskar rädslan och investerare ”återupptäcker” marknad efter marknad. Pakistan är ett typiskt exempel. Aktiemarknaden har nu stigit drygt 20% i år, från att vara ned 20% så sent som i juni. De som följt våra månadsbrev har sett oss försöka förklara att den faktiska påverkan på bolagen av krisen inte står i proportion till kursnedgångarna. Ett bolags (och dess akties) värde styrs långsiktigt av dess förmåga att generera vinster (positiva kassaflöden) till sina aktieägare. Utvecklingen är oftast relativt stabil. Aktier är reala tillgångar. I perioder med hög inflation höjer bra bolag således sina priser. Bolag med en hög andel importerade varor eller maskiner i sin produktion tvingas också höja sina priser när deras hemmavaluta devalveras. Det innebär att även svårare kriser sällan får mer än 1-2 års påverkan på bra bolags underliggande intjäning. På kort sikt spelar dock börspsykologi, eller sentiment som vi i branschen ibland kallar det, en viktig roll. Rädsla och girighet får investerare att sälja för billigt och köpa för dyrt på alla marknader. Investerares förväntningar på framtiden tenderar att svänga betydligt mer än den faktiska utvecklingen i de bolag de äger. Begränsad kunskap och tillgång till information innebär att frontiermarknader är särskilt utsatta för investerares humör och därmed spekulationer. När vi tittar på portföljens värdering konstaterar vi att det förväntade P/E-talet för 2023 är 7,7x. Exakt samma portfölj värderades på P/E 9,5x 2021 och 10,4x 2020, dvs 23% respektive 35% högre. Tittar vi på enskilda marknader noterar vi att vår pakistanska portfölj värderas till 4,5x efter uppgången. Detta kan jämföras med 7,3x respektive 7,1x 2021 och 2020 års vinster. Förutsatt att vi ej ser några ytterligare chocker runt om i världen är det mest sannolika att värderingen av våra portföljer nu gradvis återgår till historiska värderingar. Man ska komma ihåg att det inte handlar om att utsikterna mirakulöst förändras, bara att den bottenlösa pessimismen gradvis avtar och att vi går tillbaka till ett mer neutralt klimat.

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.