INFLATION, RÄNTEHÖJNINGAR, VALUTAORO – EN TUFF MÅNAD

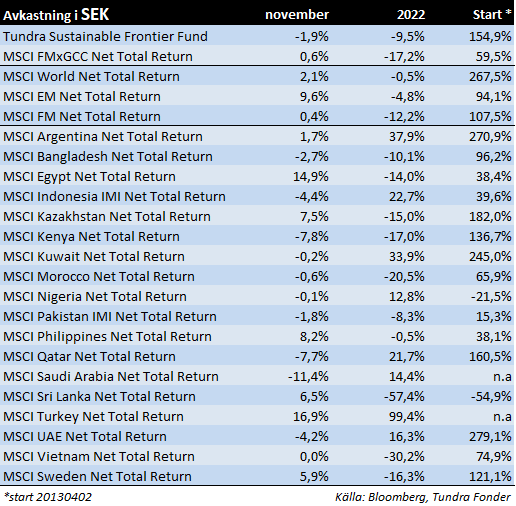

Fonden sjönk 1,9% i SEK under november, sämre än vårt benchmark MSCI Frontier Markets ex GCC Index Net TR (SEK) som steg 0,6%. Hittills i år ligger fonden fortfarande före benchmark med cirka 7%-enheter.

På landnivå kom de största positiva relativa bidragen från Filippinerna och Pakistan (+0,8%-enhet respektive +0,3%-enheter) medan det största negativa relativa bidraget kom från Vietnam (-0,9%-enheter).

På bolagsnivå bidrog det pakistanska IT-bolaget Systems Ltd mest efter en uppgång på 7% (i SEK). Systems är ett långsiktigt innehav i portföljen, och har varit en av de tre största innehaven i en längre tid, vilket speglar vår starka tro på bolaget. Vi anser fortfarande att bolaget är undervärderat, med en värdering på 16,5 gånger förväntade vinsten 2023. Bolaget har tillgång till högkvalitativa konsulter baserade i Pakistan (och därmed PKR-baserade kostnader) och en majoritet av kunderna betalar i USD. Valutadevalvering ökar därmed intäkterna, men inte kostnaderna i samma utsträckning. Ökad export av varor och tjänster med högt adderat värde är också en prioritering för regeringen, vilket gör Systems Ltd strategiskt viktigt för landet.

De största negativa relativa bidragen kom från de vietnamesiska bolagen REE och Mobile World, som backade med 9% respektive 17% (i SEK). Den vietnamesiska marknaden är fortfarande mycket volatil på grund av osäkerheterna i fastighetsbolagen (se förra månadens uppdatering för mer detaljer).

Förra månaden besökte vi våra portföljbolag i Sri Lanka. Som vi har rapporterat i tidigare månadsrapporter har landet genomgått en stor kris under 2022. Den nyvalda presidenten Ranil Wickremasinghe, som tog över den 20 juli 2022 efter att Gotabaya Rajapaksa tvingats avgå, har nu fullt upp med strömavbrott, dollarbrist, underskott i bytesbalansen och stigande räntekostnader för statsskulden för att nämna några.

Sedan juli har vägen framåt blivit tydligare och diskussioner pågår med både IMF för ett stödpaket, och internationella långivare om omstrukturering av de utestående skulderna och resultaten av dem är avgörande för att ekonomin ska komma på rätt köl igen. Huvudsyftet med vårt besök var därför 1) försöka bedöma stödet för IMF förhandlingarna/skuldomstruktureringen och 2) träffa våra portföljbolag för att se hur de hanterar den nuvarande situationen.

Vi fick möjlighet att träffa högt uppsatta representanter från den sri lankesiska regeringen och näringslivet, inklusive centralbankschefen Mr. Weerasinghe, ledande ekonom och före detta centralbankschef Dr. Coomaraswamy, chef för SOE-omstrukturering Mr. Shah och framförallt President Wickremasinghe. Baserat på våra möten anser vi att Sri Lanka förstår problemen de står inför och att nuvarande ledning bestämt sig för att genomföra nödvändiga reformer för att skapa en starkare ekonomi i framtiden. Det första steget är att få klart villkoren för skuldomstruktureringen samt stödpaket med IMF-avtalet på plats, och sedan påbörja det ambitiösa reformprogrammet inklusive avyttring av statliga tillgångar. Vi bedömer att det finns förståelse för vikten av åtgärder finns hos de styrande, men konstaterar samtidigt att marknaden vill se mer resultat innan den återfår förtroendet för åtgärdsprogrammet.

Vi träffade även representanter för ledningen i alla våra sri lankesiska innehav, och besökte även några av deras produktionsanläggningar. Vi konstaterar att trots de svåra tiderna så är konsensus att den värsta tiden är bakom oss, samtidigt som att det är mycket som beror på IMF/skuldsaneringen. Företagen har alla hanterat kostnadsinflation, svag efterfrågan, problem med insatsvaror o.s.v. och har behövt anpassa verksamheterna därefter.

Ett av våra innehav, Sri Lankas största livsmedelskonglomerat Cargills PLC, har arbetat med att öka andelen lokala inköp istället för att importera i flera år, men har intensifierat ambitionerna på sistone. Ett exempel är att de använder råmjölk istället för importerat mjölkpulver i sina mjölk-, yoghurt- och glassproduktionsanläggningar. Cargills har etablerat 37 kylcentra runt om i landet, som i nuläget köper 185 000 liter mjölk från fler än 15 000 leverantörer (småbönder, kooperativ och jordbruksföreningar) på daglig basis, och som därmed ger ett tillskott om LKR 800-900 miljoner (USD 2,2-2,5 miljoner) per månad i den lokala ekonomin. Företaget tittar nu på att förbättra försörjningskedjan för köttproducenter på ett liknande sätt.

Sri Lankas största producent av förnybar energi, Windforce, har inte stoppat ambitionerna att öka sin produktion, men ser över de planerade projekten i väntan på de justerade eltarifferna som kommer inom kort. De har också en spännande satsning på elfordon (EV), där de till en början kommer att sälja EV-konverteringssatser för att göra befintliga 3-hjuliga fordon (tuk-tuks) elektriska. Genom att erbjuda finansieringshjälp blir investeringen kassaflödespositiv för köparen från dag ett. De planerar också att börja montera elmotorcyklar och el-tuk-tuks för att hjälpa till att minska bensinförbrukningen (som tär på valutareserven) samt använda mer hållbara energikällor för transporter.

Vi lämnar Sri Lanka bekväma med den nya regeringens planer och våra innehavs förmåga att hantera utmaningarna, men konstaterar samtidigt att det finns några viktiga milstolpar att passera på vägen.

I Pakistan höjde centralbanken överraskande styrräntan med 100 punkter till 16%. Beslutet kom i kölvattnet av stigande och mer bestående inflationstryck i ekonomin än vad som tidigare förväntats. Centralbanken förväntar sig en genomsnittlig inflation under det nuvarande räkenskapsåret (slutar 30 juni) på mellan 21-23% jämfört med tidigare prognos på 18-20%. Dock behöll centralbanken BNP-prognosen på 2%. I december kommer utvecklingen av IMFs EFF-program att vara en viktig faktor för marknaden, med tanke på den låga valutareserven och den svaga bytesbalansen. Hittills har Pakistan och IMF inte kommit överens om storleken för översvämningsstödet och kostnaderna för återuppbyggnad. Regeringens ovilja att införa/höja skatter beror antagligen på att landet går mot valår där ordinarie val skall hållas senast hösten 2023.

De flesta av våra marknader, liksom de flesta länder globalt, hanterar stigande inflationstryck, höjda räntor och svaga valutor på ett sätt vi inte upplevt på väldigt länge. Länder som ägnar sig åt alltför ”populistiska” åtgärder straffas hårt av kapitalmarknaderna (lex Storbritannien). Länder med budgetunderskott och/eller bytesbalansunderskott, och som inte uppfattas hantera situationen på ett ansvarsfullt sätt, känner också ett ökat tryck, vare sig det är Egypten, Pakistan eller Sri Lanka. Vägen framåt är gropig, och även om inflationen egentligen inte är en effekt av för stark efterfrågan, utan snarare brist på utbud, måste lokala räntor höjas för att följa med USAs räntehöjningar för att valutor inte ska tappa i värde ytterligare, och därmed öka kostnaderna för importerade varor och tjänster. Stigande räntor kommer att ha en dämpande effekt på den ekonomiska tillväxten, vilket i sin tur kommer att skada sysselsättningen och konsumenternas köpkraft.

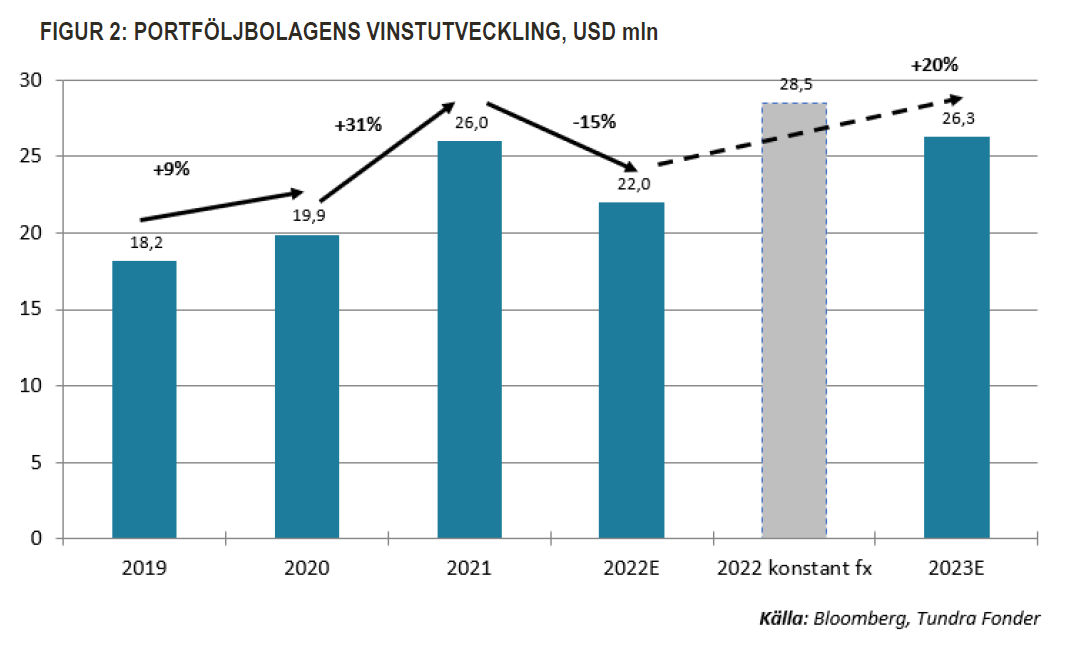

Även om de nuvarande ekonomiska svårigheterna är ett faktum och vägen till återhämtning kommer att vara ojämn, känner vi oss bekväma med våra portföljinnehav. En av de viktigaste sakerna vi utvärderar är att våra innehav över en längre tid uppvisat lönsamhet, i goda tider såväl som i dåliga tider. Vi förväntar oss att vinsten i våra innehav under 2022 kommer att växa med cirka 10% i lokal valuta, men på grund av extraordinära valutarörelser överlag kommer de att minska med 15% i USD, innan de återgår till det historiska genomsnittet på 15-20% (i USD) från och med 2023 och framåt (se Figur 2).

Det betyder att nuvarande värderingar och marknadsutsikter är för negativa, och att det sannolikt kommer att vara ett bra tillfälle att investera för långsiktiga investerare. Det finns en hel del osäkerhet kvar och innan marknaden tror att USA:s inflation och räntehöjningar har nått toppen förväntar vi oss att ”risk off-läge” kommer att gälla, men i och med att vi närmar oss den punkten (förväntas Q1’23 enligt konsensus), tror vi att billiga tillväxtbolag av hög kvalitet kommer att uppskattas mer igen.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.