FONDEN

Fonden steg 5,0% under november, jämfört med MSCI FMxGCC Net TR (SEK) som steg 2,7% och MSCI EM Net TR (SEK) som steg 2,4%. Den amerikanska dollarn försvagades närmare 5% mot svenska kronan under månaden, vilket negativt inverkade på avkastningen i SEK. Överavkastningen under månaden var ovanligt jämnt fördelat mellan våra aktieval i Vietnam, Marocko, Indonesien, Bangladesh och Pakistan. Visst positivt bidrag erhölls också från avsaknad av innehav i Kenya och Libanon. Negativa bidrag erhölls från våra positioner i Egypten och Sri Lanka, samt avsaknad av exponering i Slovenien och Rumänien. Bland enskilda innehav utmärkte sig bangladeshiska läkemedelstillverkaren Beximco Pharma. Den mer likvida lokala aktien steg 29% medan depåbeviset (noterat i London, men handlas till rabatt mot lokala aktien) steg hela 62%. Uppgången kom efter att bolaget meddelat att man erhållit importrättigheterna för ett av COVID-19-vaccinen som förväntas bli tillgängliga under inledningen av 2021. Vi hade möjligheten att träffa bolaget på ett virtuellt möte i slutet av november och är imponerade över hur väl bolaget lyckats hantera pandemin. Bolaget har tidigare kritiserats för alltför kraftig expansion men har nu de tyngsta investeringarna bakom sig, med gott om tillväxtutrymme för kommande år. Under kalenderårets första nio månader ökade omsättningen med 17% och vinsten per aktie med 20%. Efter årets uppgång på knappt 130% värderas aktien till omkring P/E 15x, vilket fortfarande inte ter sig ansträngt givet fortsatt goda tillväxtförutsättningar. Vårt nyinförskaffade indonesiska hälsovårdsbolag, Hermina Hospitals, tillhörde också vinnarna efter en mycket stark kvartalsrapport. Vinsten för årets första nio månader ökade med 24% (tredje kvartalet med 84%). Bolaget är ett av de bolag som marginellt gynnats av COVID-19 pandemin då de har upplåtit en del av sin sängkapacitet för vård av COVID-patienter med något högre ersättning än vad de traditionellt erhåller inom ramen för det indonesiska sjukförsäkringssystemet. Under 2020 har bolaget hittills öppnat två nya sjukhus och ett tredje öppnas innan årsskiftet. Två minimala positioner (restpositioner från fusionerna) avyttrades under november. Vi ökade under månaden vår position i bangladeshsiska läkemedelsbolaget Square Pharma. Aktien som tidigare varit utlänningars favoritaktie inom läkemedelssektorn har fått se sig fullständigt omsprunget av ovan nämnda Beximco Pharma under 2020. På nuvarande värdering om P/E 11x, och en tvåsiffrig vinsttillväxt över en cykel, ter sig aktien billig. Givet att aktien länge var en favorit bland frontierfonder har den drabbats relativt hårt av flera års utflöden. Bra läge för oss att öka något. Tillsammans med två av våra andra portföljbolag, Systems Ltd (Pakistan) och Hermina Hospitals (se ovan) blev Square Pharma nyligen utnämnt till ett av Asiens 200 bästa bolag (med en omsättning under USD 1 mdr).

Med en knapp månad kvar av 2020, vårt åttonde år med fonden, konstaterar vi att vi sannolikt kommer generera absolut avkastning även 2020, trots att faktiskt alla de marknader vi investerar på (förutom Nigeria +9%) hittills uppvisat negativ avkastning under året. Vi har alltid hävdat att det är betydligt viktigare att säkerställa att man investerar i bra bolag än att ”hoppa från tuva till tuva” mellan olika marknader. Framgångsrik stock-picking kräver detaljkännedom om de marknader man investerar på, vilket i sin tur kräver avgränsning. Vårt fokus är de tillväxtmarknader som idag saknas, eller är marginellt representerade, i en vanlig tillväxtmarknadsfond men som har potential att i framtiden bli stora investeringsdestinationer. I vår rapport från i somras – ”Nästa generations tillväxtländer” – förklarar vi vår investeringsfilosofi. Läs gärna rapporten här: https://bit.ly/3qzBiIj

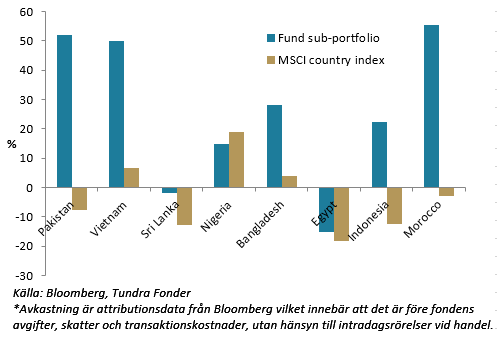

Vårt universum kommer dock förändras och utvecklas. Under 2020 har tre nya marknader adderats till portföljen: Filippinerna, Indonesien och Marocko. Gradvis utökar vi vårt investeringsområde och vi förväntar oss att denna breddningen fortsätter så länge vi hittar bolag som kan konkurrera med den existerande portföljen, och förutsatt att vi kan säkerställa tillräckligt hög kvalitet i urvalsprocessen. Under 2020 hittills har en stor del av vår överavkastning kommit från våra aktieval i Pakistan och Vietnam. Båda ländernas aktiemarknader är ned något hittills i år men våra delportföljer har avkastat omkring 50% (USD) vardera. Det är dock glädjande att se att vi erhållit goda bidrag även i Marocko och Indonesien som är två nya marknader för året (se diagram).

Det är odiskutabelt att tillväxten på våra marknader över tiden kommer vara högre än i övriga delar av världen. Det är dock lika odiskutabelt att inte alla bolag förmår utnyttja den högre ekonomiska aktiviteten. Val av rätt bolag kommer även fortsättningsvis vara en avgörande faktor för långsiktigt god avkastning.

MARKNADEN

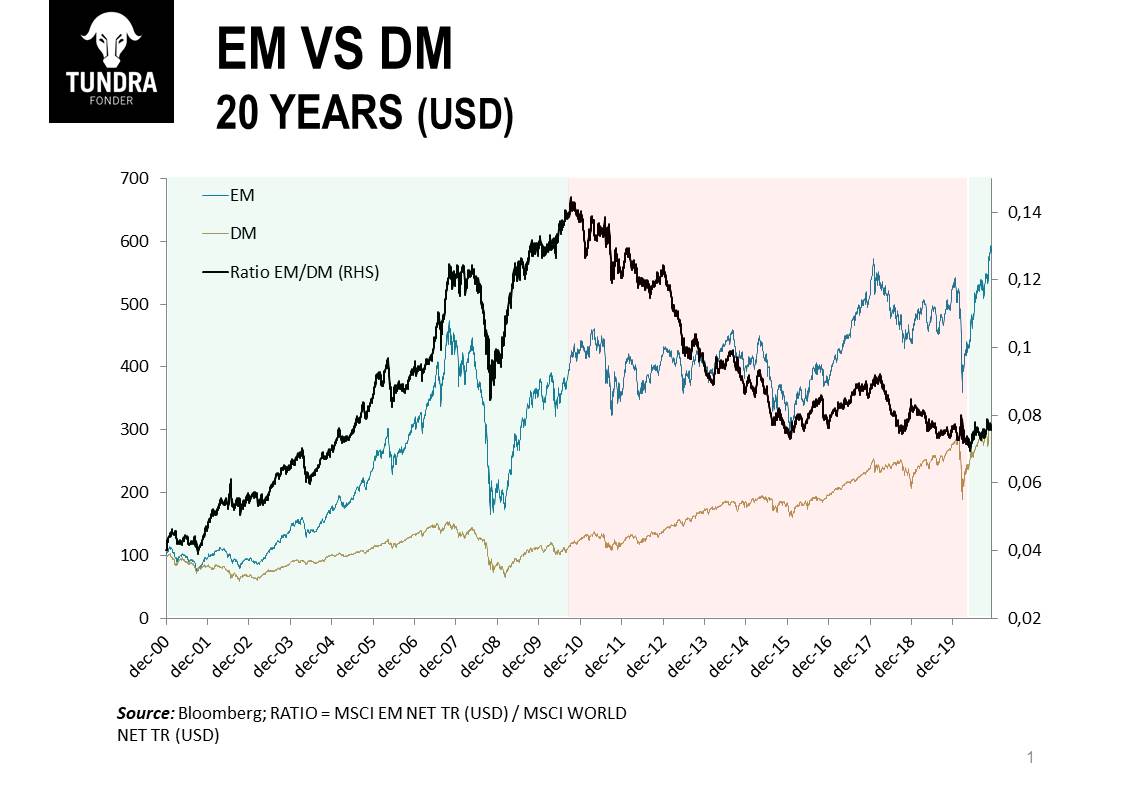

MSCI FMxGCC Net TR (SEK) steg 2,7% under månaden (i USD 7,7%), jämfört med MSCI EM Net TR (SEK) som steg 2,4%. Den svenska kronan stärktes drygt 5% mot USD under månaden, vilket sänkte avkastningen i SEK motsvarande. Bland indexländerna utvecklades Slovenien och Rumänien starkast med uppgångar på 17% respektive 12% i SEK. Svagast utvecklades Libanon (-7%), Senegal (-4%) och Bangladesh (-3%). I USD räknat var det endast Libanon som uppvisade negativ avkastning under månaden. Vi har tidigare skrivit om att det amerikanska presidentvalet kan bli en mer långsiktig trigger för omallokering till tillväxtmarknader. Vi konstaterar att den tesen hittills är fortsatt aktuell då flödena till emerging marketsfonder var positiva under november. Om detta visar sig vara ett mer uthålligt fenomen är ett naturligt nästa steg att kapital letar sig även till mindre tillväxtmarknader. Dessa tenderar att reagera med viss eftersläpning, men då lite kraftigare p.g.a. den lägre likviditeten. Sedan vändningen i våras har våra marknader återhämtat sig uteslutande tack vare lokala investerare som omallokerat från obligationsmarknaden till aktiemarknaden. Flertalet är dock fortsatt i negativt territorium för året som helhet. Den som läste våra månadsbrev i slutet av 2019 noterade den optimism vi uttryckte givet historiskt mycket låga värderingar. COVID-19 kom i vägen men faktum kvarstår. De senaste fem åren har varit historiskt bedrövliga med ekonomiska kriser, valutaoro, politisk turbulens och därtill en fantastisk utveckling på världens största aktiemarknad i väst. Investerare har blivit besvikna och i ökande utsträckning ifrågasatt huruvida avkastningspotentialen relativt risknivån är intakt. Över längre perioder har tillväxtmarknader givit en väsentligt högre avkastning än utvecklade aktiemarknader men de senaste tio åren har så inte varit fallet. Vi konstaterar dock nu att tillväxtmarknader sedan i våras tagit igen en del förlorad mark. Som synes av diagrammet nedan tenderar perioder av överavkastning respektive underavkastning för tillväxtmarknader vara utdragna. Senaste toppen i relativavkastning nåddes i oktober 2010, drygt tio år sedan. Om det är en definitiv vändning vi ser för tillgångsklassen har investerare sannolikt en längre period av goda avkastningsmöjligheter framför sig.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.