GRYNINGEN NALKAS PÅ FRONTIERMARKNADER

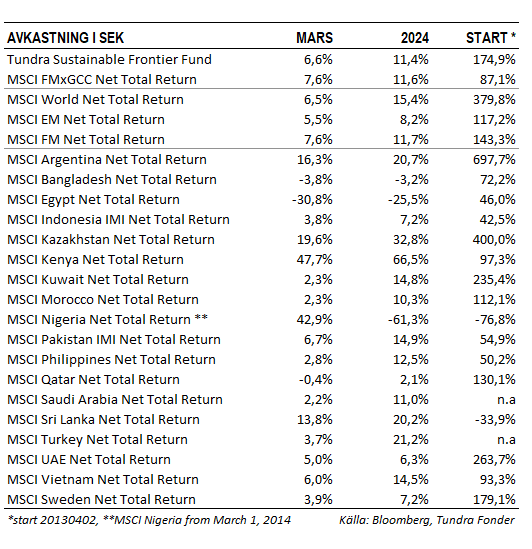

Fonden steg 6,6%, jämfört med MSCI FMxGCC Net TR (SEK) som steg 7,6% och MSCI EM Net TR (SEK) som steg 5,5%. I absoluta termer erhöll vi störst positiva bidrag från Pakistan, Vietnam, Kazakstan och Nigeria, medan Egypten tyngde portföljavkastningen efter landets devalvering.

I Pakistan (20% av portföljen) steg vår delportfölj 11%, jämfört med marknaden som steg 7%. Portföljen lyftes av framförallt två bankpositioner. Den största av dem, Meezan Bank, steg 22% under månaden utan några egentliga nyheter. Även efter årets uppgång på 39% värderas landets snabbast växande bank bara till omkring 4x årsvinsten med en direktavkastning på 9%. Vår andra position, National Bank of Pakistan, steg hela 40% efter att Högsta domstolen till slut avgivit dom i ett rättsfall rörande bolagets pensionsskuld till anställda och tidigare anställda. Den fastställda utbetalningen blev dels väsentligt lägre än marknadens förväntningar, men innebär också att bolaget nu sannolikt kan återuppta sin utdelning som hållits inne de senaste sju åren i avvaktan på domstolsutfallet. Åren 2014-2016 betalade bolaget ut mellan 69-79% av sin vinst i utdelning. Det kan ställas i relation till nuvarande värdering på ca 1,5x årsvinsten. Även om vi justerar för ett mer normalt ränteklimat landar bolagets värdering på 2-2,5x årsvinsten, vilket kan innebära en direktavkastning på 30-40% framöver, på nuvarande kursnivåer. Det är drygt dubbelt så högt som genomsnittet i en redan lågt värderad sektor, på en marknad som vi tror befinner sig i inledningen av en längre tids uppgång.

I Vietnam (25% av portföljen) steg vår delportfölj 8%, jämfört med marknaden som steg 6%. Störst portföljbidrag erhöll vi från tillika fondens största bolag, IT-bolaget FPT Corp, som steg 10% under månaden efter att bolagets rapport för årets första 2 månader (bolaget redovisar preliminära resultat månadsvis) var väl i linje med marknadens förväntningar. Även konsumentkonglomeratet Mobile World stack ut med en uppgång på 13%. I den investerarkonferens vi deltog i under slutet av februari andades bolaget optimism kring att det värsta nu var bakom bolaget, vilket sannolikt bidrog till uppgången.

I Kazakstan (5% av portföljen) steg vår enda position i landet, fintechbolaget Kaspi, hela 28% under månaden efter att bolaget nu bytt handelsplats till NASDAQ. I samband med noteringen genomförde bolaget en ägarspridning vilket signifikant förbättrat likviditeten i aktien. I sin tidigare något undanskymda notering i London omsatte aktien i genomsnitt USD 3m/dag senaste tolv månaderna. Den senaste månaden omsatte aktien USD 36m/dag i USA. Den högre likviditeten innebär att även större fonder har möjlighet att inkludera aktien i sina portföljer. Kaspi har en relativt unik affärsmodell där bolaget från sitt ursprung som bank och renodlade betalningslösningar har utvecklat ett ekosystem av e-handelsverksamhet med integrerad kreditgivning som förstärker lönsamheten. Även efter uppvärderingen värderas aktien till omkring 10x årsvinsten. Dess dominerande marknadsandel inom såväl betalningar som e-handel i Kazakstan gör bolaget unikt och svårt att jämföra rakt av med andra fintechbolag. Fortsatt förväntad vinsttillväxt om 20% och nu med bättre synlighet, gör dock att aktien ter sig fortsatt attraktiv.

I Nigeria (3% av portföljen) steg vår delportfölj hela 53% under månaden, jämfört med marknaden som steg 43%. Tre av våra fyra bankpositioner (Access Co, Guaranty och Zenith) steg alla omkring 50% under månaden, medan Stanbic ”endast” steg 25%. Uppgången under månaden förstärktes av det faktum att den nigerianska Nairan stärktes 15% mot den amerikanska valutan. Under månaden meddelade myndigheterna att man nu rensat alla frusna utbetalningar i utländsk valuta, ca USD 7 mdr.

I Egypten (8% av portföljen) skedde till slut den devalvering marknaden väntat på, efter att landet i slutet av februari presenterat ett betydande investeringsåtagande från Förenade Arabemiraten och nått en ny överenskommelse med IMF. Valutan föll inledningsvis från 30,8/USD till 50, för att under slutet av månaden återhämta sig och stänga månaden på drygt 47/USD. Aktiemarknaden reagerade positivt men kunde inte till fullo kompensera för valutaförsvagningen under månaden. Vår delportfölj föll 20% i svenska kronor, vilket gav ett negativt portföljbidrag på omkring 2%. Det väl förberedda åtgärdspaketet som backats upp av trovärdiga investerare innebär dock att situationen påminner mycket om hösten 2016 när vi för första gången gick in i Egypten. Den gången följde en uppgång på omkring 100% (i USD) de kommande 18 månaderna. Situationen framåt ser intressant ut.

PORTFÖLJBOLAGENS VINSTUTVECKLING – MARGINELLA NEDJUSTERINGAR

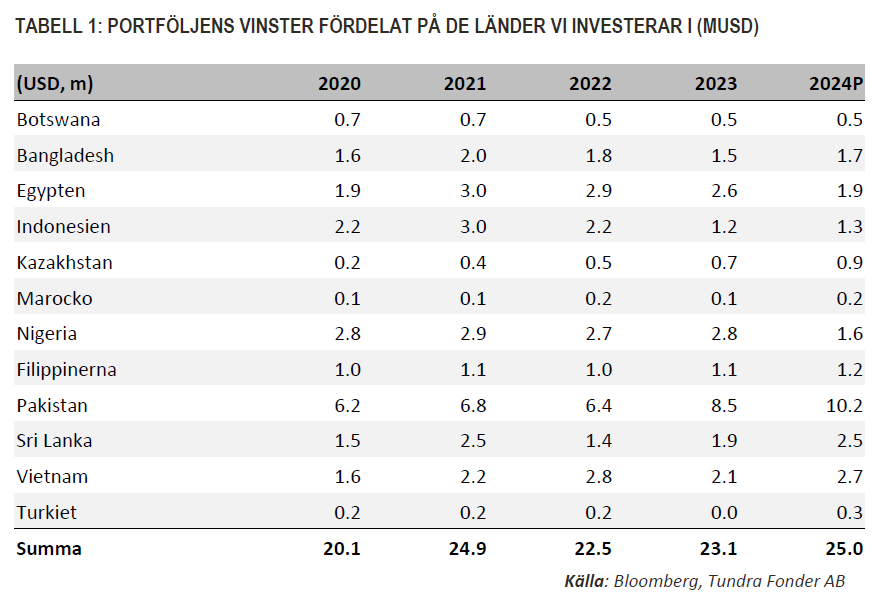

I vår kvartalsvisa genomgång av portföljbolagens vinstutveckling konstaterar vi mindre nedjusteringar. I slutet av december 2023 förväntade vi oss 4% vinstökning för 2023, vilken landade på 3%. Vi konstaterar mindre nedjusteringar i Marocko, Sri Lanka, Turkiet och Vietnam, medan vi noterade marginella uppjusteringar i Pakistan. För 2024 justeras vinstökningen ner från förväntat 16% till 8%, där det primärt är de egyptiska estimaten som justeras ned efter devalveringen under mars månad. Det mest sannolika är att vi kommer få se vissa uppjusteringar av estimaten i Egypten härifrån i takt med att bolagen kompenserar sig prismässigt för den nya valutakursen.

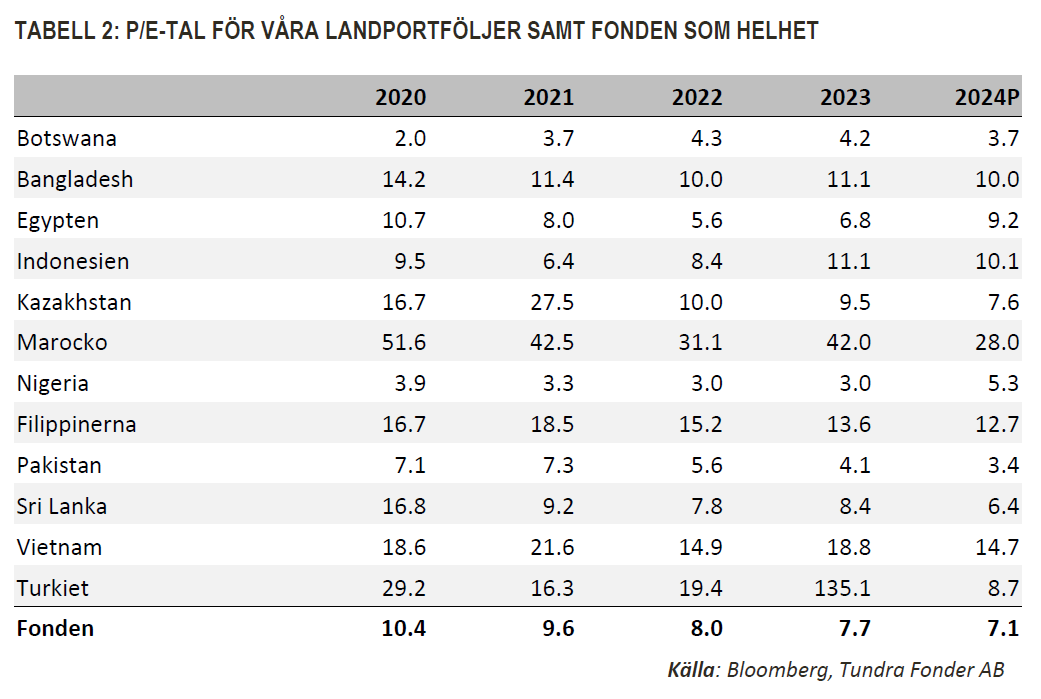

Ser vi på värderingen för fonden som helhet konstaterar vi att den värderas på 7,7x 2023 års vinster, och 7,1x förväntade vinster för 2024. Det kan jämföras med samma portföljs värdering vid utgången av 2020 på 10,4x, och vid utgången av 2021 på 9,6x.

Fondens tematiska inriktning mot det som världsbanken betecknar som låginkomst- och lägre-medelklass-länder har varit det kanske svåraste geografiska området att investera i för aktieinvesterare de senaste fyra åren. Flera av våra länder (Sri Lanka, Pakistan, Bangladesh, Nigeria och Egypten) har genomgått de svåraste kriser de sett under de senaste decennierna. Investeringsklimatet har kunnat liknas vid att segla genom en storm, med varierande stormstyrka, men med ett konstant hot om nya oväder vid horisonten. De som följt våra marknadsbrev kan konstatera att vi förblivit optimistiska, även under oroligare tider. Denna optimism har grundat sig i våra förväntningar på våra bolags fundamentala utveckling, som vi anser marknaden underskattat. När vi ser tillbaka på de senaste årens vinstutveckling i våra bolag konstaterar vi att de, som väntat, klarat den här turbulenta perioden väl. Generell marknadsoro har dock inneburit att värderingarna kommit ner väsentligt. Baserat på genererade vinster under 2023 skulle fonden behöva stiga 30% för att nå ifatt de genomsnittliga värderingarna från slutet av 2020 och 2021. Baserat på vinstprognoserna för 2024 behöver fonden stiga 40% för att nå samma värderingar. Detta kräver förstås att fler investerare söker sig till våra marknader. En naturlig fråga blir således att fråga sig om det finns anledning att tro att detta kommer ske? Vi tror det. Det vi konstaterar är att horisonten framför oss just nu är ovanligt fri från omedelbara marknadsspecifika makroekonomiska, och politiska, orosmoment. Vi bör stå inför en period där investerare kan lägga större fokus på den högre tillväxten på våra marknader, och i våra bolag. Läget påminner mycket om slutet av 2011 då våra marknader hade arbetat sig igenom efterdyningarna av den globala finanskrisen och internationella investerare gradvis började leta sig tillbaka till vår del av världen. Vi ser med intresse an resterande delen av 2024. Förutsatt att inga oväntade geopolitiska händelser inträffar bör en positiv fas kunna sträcka sig ett antal år framöver.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.