FONDEN

Fonden föll 20,7% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som föll 19,2%. Det var en månad där eventuell överavkastning handlade primärt om vad man inte ägde. Vi konstaterar att vår övervikt i Pakistan där delportföljen föll 27% under månaden var det enskilt sämsta bidraget emedan avsaknad av innehav i Marocko (föll 23,2%) var det enskilt bästa. Två innehav såldes under månaden: Det egyptiska utbildningsbolaget CIRA har varit en av våra bästa investeringar de senaste tolv månaderna och såldes mot bakgrund av att vi ser större potential i övriga innehav. Positionen såldes tidigt under månaden innan den egyptiska aktiemarknaden föll. Vidare sålde vi vår position i vietnamesiska Saigon General Services. Vi tycker egentligen värderingen är alltför låg men likviditeten är begränsad och efter kursrörelserna på marknaden kan vi nu hitta motsvarande potential med väsentligt bättre likviditet. Vi minskade också vår position i Pakistan med omkring 2% primärt under månadens första två veckor. Pakistan klarade sig länge bra relativt övriga marknader och fondens vikt blev lite för hög relativt vårt mål om högst 25% exponering mot ett enskilt land.

MARKNADEN

MSCI FMxGCC Net TR (SEK) föll 19,2% under månaden, jämfört med MSCI EM Net TR (SEK) som föll 12,9%. Det är svårt att kalla mars något annat än smärtsamt. När marknader drivs av rädsla har det begränsad betydelse från vilka nivåer nedgången inleds tyvärr. I alla fall i det korta perspektivet. Minst skada tog Bangladesh (-9%) och Kenya (-13%) emedan flertalet övriga marknader föll mer än 20%.

Vi vet alla vid det här laget att den primära risken för COVID-19 inte är dess dödlighet vilken gradvis justeras ned i takt med att forskningsvärlden hinner studera den ganska begränsade historien. Det finns betydligt värre sjukdomar som dödar betydligt fler i världen som inte skapat samma reaktion. Inte heller är det så enkelt som att räkna bort 3-4 månader av produktion eller försäljning av tjänster. Värt att betänka att i en traditionell DCF-analys (diskonterade kassaflöden) innebär ett helt års tapp av kassaflöde någonstans mellan 7-10% på själva värderingen. Det som istället prissätts in av marknaden är risken för permanent långvarig skada till följd av det tvärstopp i all affärsaktivitet flertalet länder just nu upplever.

Detta plötsliga stopp på global nivå har vi inte sett i modern tid och de närmaste månadernas ekonomiska statistik vet vi redan nu kommer bli brutal. Reaktionen från regeringar världen över i termer av åtgärdspaket ser dock också ut att bli det största vi sett i modern tid. I skrivande stund har stimulanspaket uppgående till omkring 3% av världens BNP annonserats och mer är att vänta. Som vanligt har det gått snabbare, och paketen har varit större, på utvecklade marknader med USA i spetsen. Vi ser dock tydligt agerande även på våra marknader. Såväl Pakistan som Egypten tillkännagav nyligen stimulanspaket överstigande 2% av BNP vardera och länderna sänkte styrräntan med 2,25% respektive 3% under mars månad. Det framstår som att regeringar världen över, precis som under finanskrisen, förstår riskerna förknippade med ett scenario där musiken tystnar och precis som då kommer göra allt de kan för att undvika detta. Ekonomiska statistiken för första kvartalet kommer vara dålig och andra kvartalet kommer vara ännu sämre. Storleken på, och frekvensen av, åtgärder talar dock för att merparten företag kommer klara att överbrygga ett gap som kommer räknas i månader och förhoppningsvis gradvis återuppta normal verksamhet under andra halvåret.

För Tundras viktigaste marknader är orosmomenten i princip desamma som i utvecklade länder, men det finns områden där man är såväl mer förberedda som mindre förberedda. Unga befolkningar (medelålder strax under 25 år) kan sannolikt kompensera delvis för sämre hälsovårdssystem. Lägre råvarupriser kommer lindra handelsbalansen i spåren av fallande export för alla utom Nigeria och lägre inflationstryck ger mer utrymme för ytterligare räntesänkningar. Som vi tidigare påpekat kommer alla våra viktigaste marknader (undantaget Vietnam) från ett ovanligt högt ränteläge och möjligheterna att sänka räntor lite snabbare har förbättrats. Lägre turistintäkter (framförallt Sri Lanka, Vietnam och Egypten), fallande export och remitteringar (pengar som skickas tillbaka till hemlandet från utlandsarbetande) kommer vara en negativ faktor. Likaså innebär sämre statsfinanser (låga skatteintäkter snarare än hög skuldsättning) sämre möjligheter att ge stora stimulanspaket. Riskaptiten för mindre tillväxtmarknader har varit svag egentligen sedan hösten 2014 och innebär att den traditionella säljvågen från utländska investerare bör bli mindre kraftig än t ex 2008. Vi har dock sett i stort sett alla valutor på tillväxtmarknader försvagats under mars månad (i ärlighetens namn har i princip alla valutor försvagats gentemot den amerikanska dollarn, inklusive den svenska kronan). Det finns en befogad oro för att många mindre utvecklade ekonomier kommer hamna i en cashflowproblematik p.g.a. schemalagda återbetalningar av utländska skulder samtidigt som intäkterna på kort sikt är väsentligt mindre. Det är uppmuntrande att se att G20-länderna, IMF och Världsbanken för diskussioner om betalningsunderlättnader för mindre utvecklade ekonomier under en period vilket, förutsatt att det verkställs inom en snar framtid, kan stabilisera situationen. Det är rimligt att förvänta sig viss ytterligare valutapress även om flertalet valutor redan nu ser lågt eller normalt värderade ut. En positiv faktor som talas mindre om men som är värt att poängtera är det faktum att företagen på våra marknader generellt är mer vana vid chockartade händelser. En grupp som ser ut att drabbas mycket hårt i utvecklade ekonomier är små och medelstora företag inom detaljhandel och service. Här tror vi att en pakistansk frisör eller en egyptisk restaurang har bättre förutsättningar att hantera situationen än kollegorna i t ex Sverige där denna typ av extrema risker inte varit relevanta att ha med i kalkylen. Detta kan visa sig vara en viktig komponent när så småningom all affärsaktivitet skall kopplas på igen.

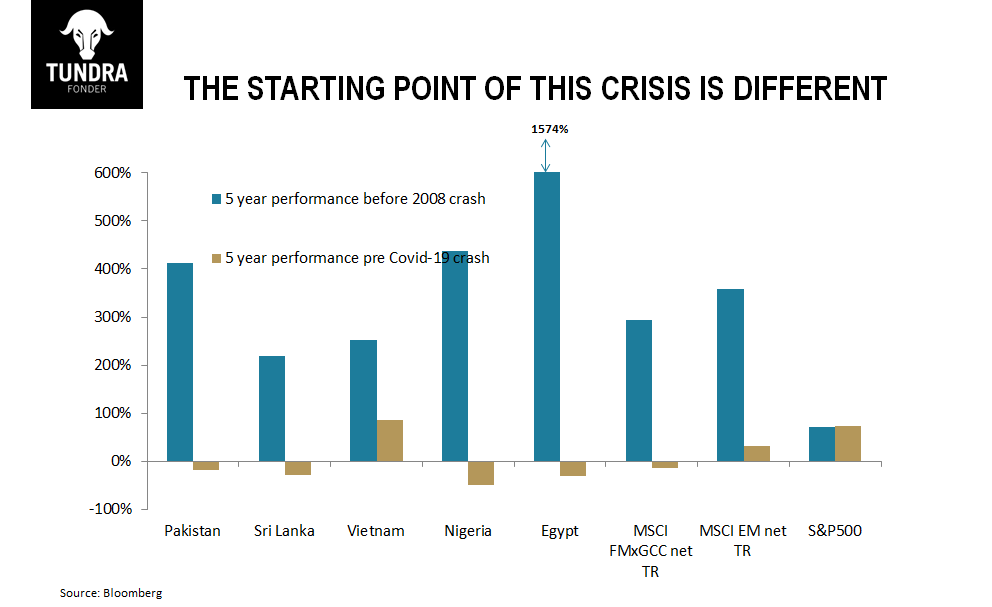

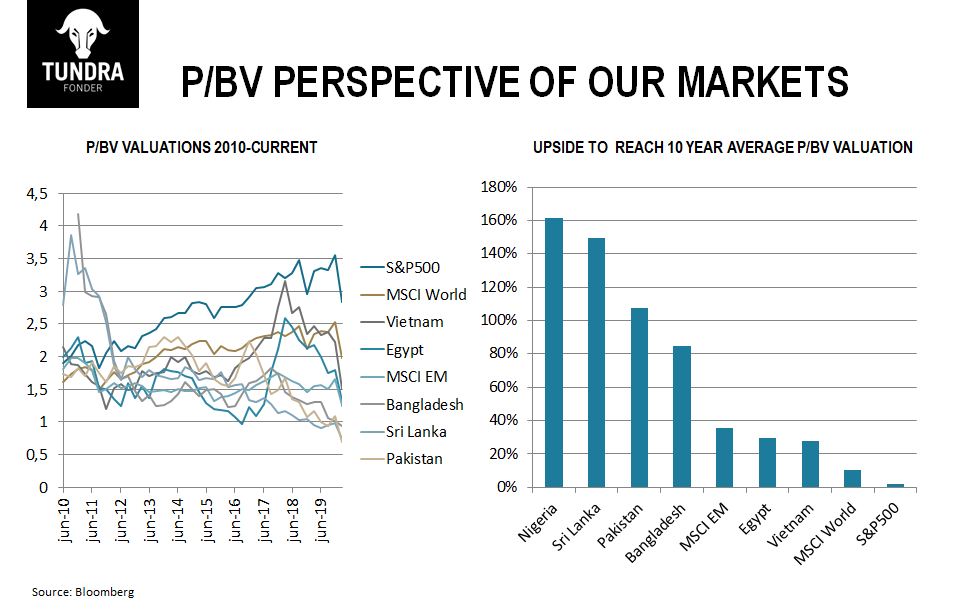

I termer av påverkan på aktiemarknaderna så är det naturligt att jämföra med historiska kriser där den globala finanskrisen 2008 kommer nära till hands. På samma sätt som 2008 är den gnagande rädslan att världsekonomin stannar av helt och bestående skada uppstår. En viktig skillnad mot krisen 2008 är dock utgångspunkten för aktiekurserna och värderingar. För de av er som har följt oss under många år vet ni att de senaste 5 åren inte varit någon dans på rosor. Det har varit ett relativt dåligt börsklimat, särskilt i jämförelse med den skenande amerikanska börsen. Just före utbrottet av COVID-19 talade vi om att våra marknader var i startgroparna för en lite längre period av börsuppgång där flera av våra marknader bottnat ur efter ganska svåra kriser åren innan samtidigt som de värderades på historiskt mycket låga värderingar. Detta är en viktig faktor att ta med sig när man ska bedöma utvecklingen framöver. Som ni ser av bild 1 så inträffade krisen 2008 efter fem fantastiska år på tillväxt- och frontiermarknader. MSCI FMxGCC Net TR (USD) steg hela 300% innan krisen slog till. Detta kan jämföras med de senaste 5 åren då samma index fallit 15%. Detta betyder förstås också att värderingarna när vi gick in i denna krisen såg helt annorlunda ut än då. Som ni kan se i bild 2 så behöver såväl Pakistan, Sri Lanka som Nigeria stiga mer än 100% endast för att nå upp till genomsnittet av sina värderingar av eget kapital under de senaste tio åren. Bangladesh ligger inte långt efter med 80% upp till sitt genomsnitt och alla våra viktigaste marknader handlas idag väsentligt under sitt historiska genomsnitt.

Vi försöker inte säga att låga värderingar nödvändigtvis är ett kortsiktigt skydd under perioder när marknader drivs av rädsla men vi hävdar bestämt att de utgör ett långsiktigt skydd. Man ska vara ödmjuk inför det faktum att vi har ett antal tuffa månader framför oss med en hel del negativa nyheter att vänta. Efter redan fem ganska tuffa år så ”kryddar” vi tillställningen med gräshoppor och global farsot (påminner det er om någonting?) och redan historiskt låga värderingar har tagit ytterligare ett steg nedåt. Att pricka botten med dessa förutsättningar är en ganska lönlös ambition men vad som rimligtvis följer efter att vi tagit oss igenom även denna krisen är en ytterst välförtjänt period av stigande kurser som givet varifrån den utgår kan bli den kanske starkaste vi har sett.

ESG

Det egyptiska bolaget Cairo for Investment and Real Estate Development (CIRA) och det vietnamesiska bolaget Saigon General Service Corporation (SAVICO) avyttrades från fonden på grund av ekonomiska skäl.

Inga företag adderades till fonden i mars 2020.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.