FORTSATT MOTVIND UNDER MARS MÅNAD

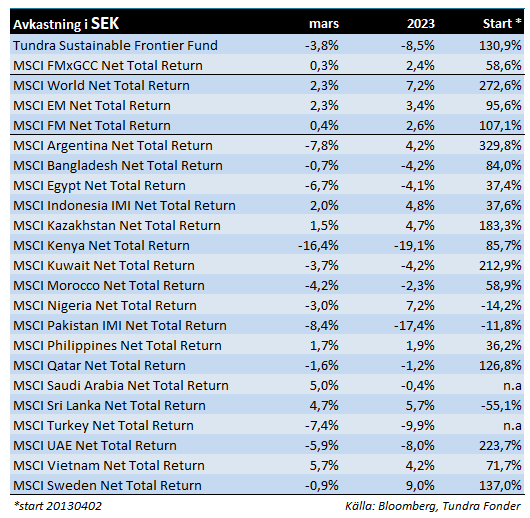

Fonden föll 3,8%, jämfört med fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som steg 0,3% och MSCI EM Net TR (SEK) som steg 2,3%. Vi tappade omkring 2% i Pakistan, där delportföljen föll 11%, i linje med marknaden. Vi tappade därtill knappt 1% vardera i Egypten och Indonesien där våra delportföljer föll 8% respektive 12%. Vi erhöll 0,6% positivt bidrag från Sri Lanka där delportföljen steg 11% under månaden.

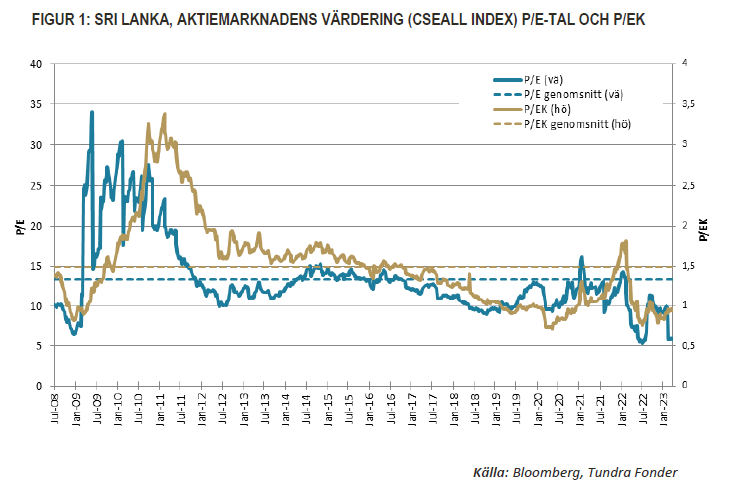

I mitten av månaden godkände IMF sitt stödlån till Sri Lanka. Detta efter att man fått ihop en omfattande plan, som inkluderar omstrukturering av landets utlandsskulder och delar av de inhemska skulderna, skattehöjningar och avskaffande av subventioner samt en preliminär omstruktureringsplan för landets statligt ägda bolag. Det saknas fortsatt vissa detaljer kring hur omstruktureringen av landets inhemska skuld kan komma att påverka bankerna (mer detaljer kommer under våren). Förhandlingarna med IMF har tagit tid men har också inneburit en ovanligt heltäckande omstrukturering som sannolikt kommer tas emot positivt av utländska investerare. När nu även turismen är på väg tillbaka talar mycket för att Sri Lanka inleder sin återhämtning. Sri Lanka var först in i krisen av våra länder och ser nu ut att vara det första landet på väg ut ur krisen. Såväl aktiemarknaden som valutamarknaden tillhör världens bästa hittills under 2023 men det är en lång väg tillbaka till mer normala värderingar (se Figur 1). Vi är optimistiska om de kommande årens utveckling, inte minst ur ett aktiemarknadsperspektiv.

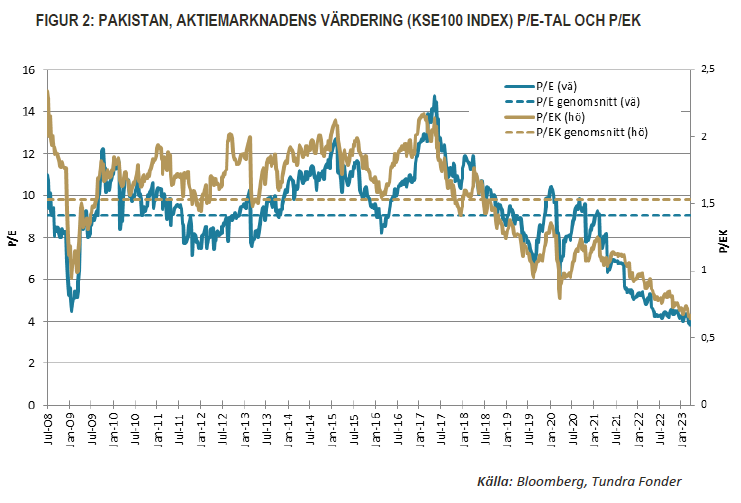

I Pakistan fortsätter förhandlingarna med IMF. Dessa försvåras sannolikt av det oroliga politiska klimatet där sittande regeringen försöker förhandla med IMF och sina långivare, samtidigt som deras trovärdighet (internt såväl som externt) är mycket låg givet obefintligt stöd hos befolkningen. Regeringens fokus tycks primärt vara att se till att f.d. premiärminister Imran Khan hålls borta från makten, oavsett kostnad för landet. Det innebär att det finns en delvis befogad oro för att även höstens ordinarie val skall komma att fördröjas av regeringen. Situationen idag i Pakistan är dock unik. Det har aldrig funnits ett parti med så stort och brett stöd som Imran Khans PTI. Partiet är särskilt starkt bland den unga befolkningen och för varje år tillkommer 3-4 miljoner röstberättigade unga, där nästan alla kan läsa och följer med i vad som händer i Pakistan och resten av världen. Även om något skulle hända Imran Khan blir det således närmast omöjligt att vända den politiska förändring som håller på att ske. Efter att nuvarande politiska fars avslutats kan således en stark och uthållig förändring komma, denna gång av mer beständig karaktär. Pakistans aktiemarknad har mer än väl diskonterat nuvarande kris (se Figur 2), inklusive en potentiell skuldomstrukturering. Sri Lanka är ett i närtid bra facit på ett absolut worst-case scenario, där ekonomin fullständigt stängdes ned under ett års tid. Pakistan är inte där än, men har redan diskonterat något betydligt värre. Triggern för en beständig vändning på aktiemarknaden förblir sannolikt tillkännagivande av nyval, och de extremt låga värderingarna innebär att den efterföljande uppgången kan bli oerhört stark. Från vilka nivåer den sker återstår dock att se.

För tio år sedan startade vi Tundra Sustainable Frontier Fund. Från start har vår devis varit att alltid försöka vara så transparenta som möjligt kring vad vi äger, och varför. Denna månad tar vi ytterligare ett steg i denna transparens genom att publicera kvartalsvis uppdatering av vinstestimaten för portföljen som helhet, och för de enskilda länderna där vi investerat. Det är vår förhoppning att våra investerare därmed ska få en bättre bild över hur det egentligen går för bolagen och hur värderingen ser ut. Låt oss dock börja med att förklara hur vi arbetar med detta.

HUR RÄKNAS P/E UT FÖR EN FOND?

När vi talar om P/E-tal för fonden använder vi så kallade Harmonic P/E-metoden. Genom att multiplicera vinsten per aktie med antalet aktier fonden äger i bolaget, får man en totalsumma vinster för fonden som helhet. Fondförmögenheten divideras sedan med denna vinstsumma. Det kan låta krångligt men är det enda korrekta sättet att beräkna en fonds P/E-tal. Låt oss förklara varför. Säg att du har två bolag i portföljen, 100 aktier i Bolag 1 och 100 aktier i Bolag 2. Pris per aktie är 100 kr för båda aktierna, dvs du har lika mycket investerat i båda bolagen (10 000 kr, totalt 20 000 kr). Bolag 1 värderas till P/E 10 (tjänar 10 kr per aktie) och bolag 2 värderas till P/E 20 (tjänar 5 kr per aktie). Vad är P/E-talet för portföljen? Vissa skulle spontant säga P/E 15, dvs 50% x P/E 10 + 50% x P/E 20. Det korrekta svaret är däremot ca 13,33. Varför? Jo, för ”din” vinst baserat på de aktier du äger är totalt 10 x 100 + 5 x 100 = 1 500 kr, och 20 000 kr / 1 500 kr = 13,33. Detta är din andel av vinsterna som de här bolagen genererar, och det du har rätt till som aktieägare – antal aktier du äger gånger den vinst varje aktie genererar. Enklaste kan nästan vara att tänka sig in i scenariot att du var ensam ägare till båda bolagen, vilket är det man antar när man räknar ut värdet på en aktie. Hur stor skulle din avkastning vara som ensam ägare? Jo, 1 500 kr. Vilken avkastning får du på aktierna? 7,5%. Om P/E-talet skulle vara 15x så skulle din avkastning vara 1/15 = ca 6,7%, dvs 1 333 kr. Och det stämmer ju inte.

HUR RÄKNAR VI UT PORTFÖLJENS BOLAGSVINSTER?

Vi utgår i möjligaste mån från officiella estimat. Det ger en mer neutral bild och reducerar risken för rationalisering (när man ändrar sin verklighet så den bättre sammanfaller med hur man skulle vilja att det var). För 10 av våra 38 bolag saknas estimat för 2023, alternativt är estimaten uppenbart felaktiga (ej justerat för engångsposter, eller det finns bara ett – och gammalt – estimat). För 2024 är antalet bolag där det saknas estimat 11 stycken. När det saknas officiella estimat, eller estimaten är uppenbart felaktiga, så använder vi våra interna estimat.

Därefter behöver vi ta hänsyn till att vi äger bolag från många olika länder och aktierna handlas i olika valutor. Så alla vinster räknas om till en gemensam valuta, US-dollar. För att förenkla jämförelser mellan olika år använder vi valutakurser vid årsskiften (Standard är att använda genomsnittlig valutakurs). För 2023 och framåt använder vi aktuell valutakurs, dvs vi använder inga valutakursantaganden.

Vi behöver också ta hänsyn till att våra bolag har olika räkenskapsår. Många Srilankesiska bolags räkenskapsår slutar 31/3, flertalet pakistanska bolags slutar 30/6. En del bolag använder kalenderår, precis som sedvanligt är i Sverige. Vår modell räknar om alla vinster till kalenderår.

VARFÖR ÄR DETTA INTRESSANT?

På lång sikt är det bolagens vinstutveckling som driver deras aktiekurser, även om det kan gå långa perioder då så ej är fallet. I tider av marknadsoro blir investerare rädda och kräver högre förväntad avkastning för att vara kvar. I tider av optimism blir investerare giriga och ställer orimligt höga förväntningar på bolagen. Det långsiktiga priset på en aktie följer dock alltid vinstutvecklingen. Så länge bolagen fortsätter växa kan således perioder då många investerare är rädda vara utmärkta perioder att öka sin investering. Vi hoppas de kvartalsvisa uppdateringarna ska ge våra investerare en ökad förståelse för hur det går för bolagen och justera för överdriven rädsla eller girighet.

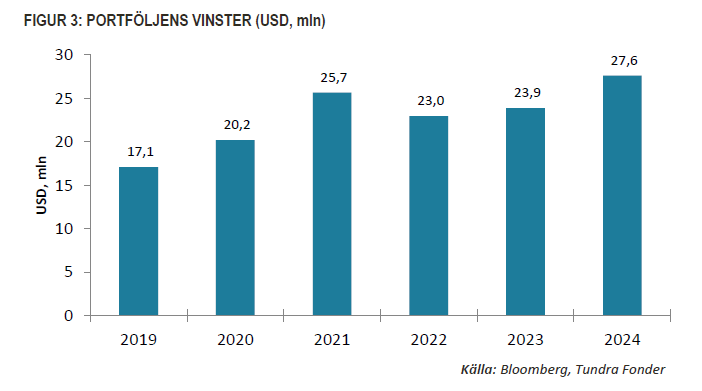

FIGUR 3: PORTFÖLJENS VINSTER (USD, mln)

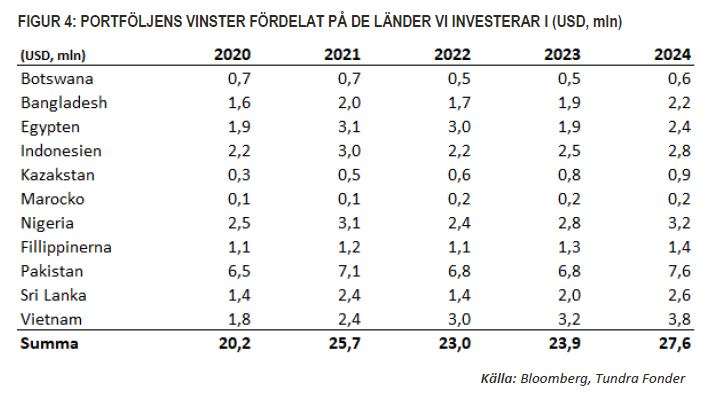

Fondförmögenheten vid utgången av mars 2023 var USD 174m (SEK 1 800m). Det innebär att P/E-talet innevarande år är 7,1x. För 2023 förväntar vi oss att de samlade vinsterna stiger med 4% i USD. Detta tar hänsyn till såväl Egyptens (7% av portföljen) som Pakistans (16% av portföljen) devalveringar hittills under 2023 om 20% vardera. Siffrorna kan också brytas ned på landnivå, för att se var vinsterna genereras (se figur 4).

Här kan man se hur våra portföljbolag klarade sig under ett besvärligt 2022. Med få undantag har merparten av bolagen nu rapporterat och vi har en något så när rättvisande bild av utfallet. I Indonesien minskade portföljvinsterna närmare 30%, huvudsakligen p.g.a. att vårt hälsovårdsbolag Hermina Hospitals inte längre vårdar COVID-patienter och därmed förlorade intäkter. Som väntat var vinsttappet i Sri Lanka (räknat i USD) ordentligt givet att valutan tappade 45% mot dollarn under året. Trots en valutaförsvagning om 22% mot dollarn minskade vinsterna i våra pakistanska portföljbolag endast med 4%. Detta beror på att närmare 50% av vår exponering i landet är mot ett IT-bolag vars omsättning till 85% utgörs av intäkter i utländsk valuta (framförallt USD). Ytterligare 30% är banker, som netto tjänade på de högre räntorna. Bäst vinstutveckling under 2022 kom från Vietnam där våra tre största exponeringar (IT-bolaget FPT, Ree corp som är verksamma framförallt inom förnybar energi, samt flygplatsbolaget Airports Corporation of Vietnam) alla visade kraftigt högre vinster. För 2023 är det framförallt Egypten som förväntas ha det svårt. En anledning till detta är dels valutakurstappet (20% mot USD hittills under 2023) men också väldigt lågt ställda förväntningar på vårt största innehav, GB Auto.

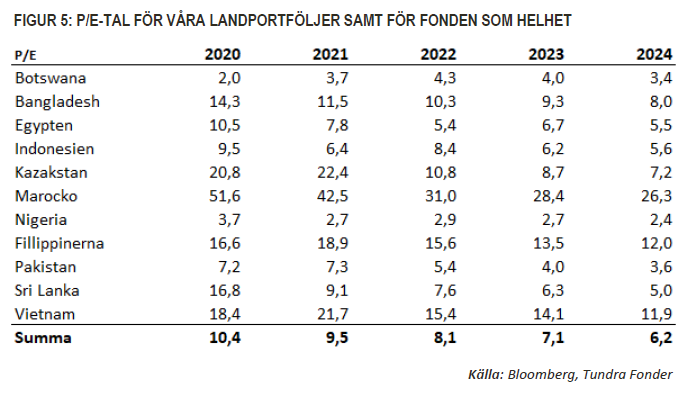

Som investerare kan datan också användas för att stresstesta i det fall man själv har andra förväntningar. Om man t ex tror att Pakistan skall devalvera ytterligare 20%, utan att bolagen lyckas kompensera för detta, så sjunker portföljvinsten med 6% och P/E-talet för 2023 stiger till 7,7x etc. Tanken är att framöver uppdatera vinstestimaten på kvartalsbasis och att man som investerare därmed får en regelbunden uppdatering på hur det går, och hur förväntningarna lokalt förändras. Utifrån vinstsummeringen för våra olika landportföljer går det även att räkna ut P/E-tal per land som vi visar i tabellen på nästa sida (Figur 5).

Värt att notera här är att historiska P/E-tal, fram till 2022, beräknats utifrån aktuell aktiekurs vid utgången av respektive år och antar att samma antal aktier ägts under hela perioden. För fonden som helhet kan således noteras att värderingen idag är drygt 20% lägre än vid utgången av 2020. Förutsatt att våra estimat för 2023 stämmer stiger rabatten till drygt 30%. Vi noterar också att våra portföljbolag i Sri Lanka vid utgången av 2022 värderades till knappt hälften av vad som var fallet vid utgången av 2020, likaså i Egypten. De generellt låga värderingarna kan förklaras av investerares oro och vissa av våra marknader har fortsatt en osäker period framför sig. Vinstestimaten kan komma ned ytterligare. Vi har dock ganska ordentligt utrymme för att vinsterna sjunker, utan att våra marknader för den skull skulle betraktas som dyra. Och precis som Sri Lanka visat (marknaden bottnade för ca 1 år sedan) så tenderar vändningar komma innan de faktiska fundamentala förbättringarna inträffat. Trots den svaga starten på året finns det således anledning att vara optimistisk, snarare än pessimistisk, kring de värden som kan genereras härifrån.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.