AKTIEVAL I VIETNAM LINDRADE EN SVAG MÅNAD

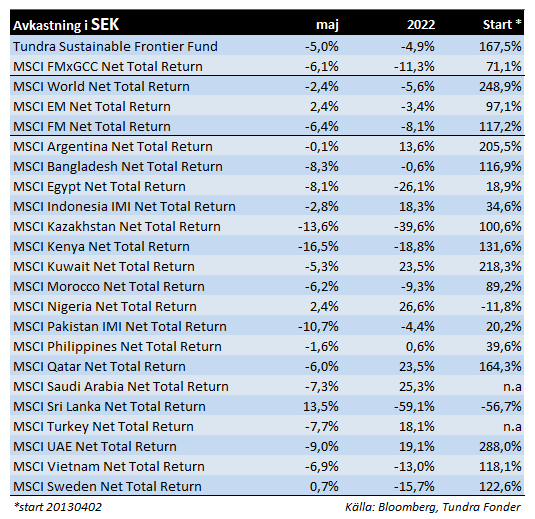

Fonden sjönk 5,0% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som sjönk 6,1%, medan MSCI EM Net TR (SEK) steg 2,4%. Det var en skakig månad i absoluta termer, och på landnivå erhölls positivt bidrag enbart från Vietnam (+1,1% portföljpåverkan) där vår delportfölj steg 5%. Detta var dock uteslutande p.g.a. aktieval då marknaden som helhet föll 7% under månaden. Störst negativa bidrag erhölls från Pakistan (-3% portföljbidrag) där delportföljen föll 14%, från Egypten (-1,1% portföljbidrag) där delportföljen föll 15% samt från Bangladesh (-0,8% portföljbidrag) där delportföljen föll 8%.

En mycket stökig månad räddades delvis av aktieval, framförallt i Vietnam. REE corp (ledande producent av förnybar energi i Vietnam)som är fondens femte största position steg hela 29% på en fallande marknad. Stigande kraftpriser på den rörliga delen av elmarknaden gynnar bolaget. Vidare förväntas bolagets projekteringsverksamhet (framförallt bygg och installation av elkapacitet) gynnas av att Vietnam nu helt släppt covid-restriktionerna.

Även fondens största position, vietnamesiska IT-bolaget FPT Corp, steg 3% trots den svaga lokala marknaden. Likt en del vietnamesiska bolag uppdaterar bolaget resultatutvecklingen månatligen. Första fyra månaderna ökade vinsten med 35% på årsbasis, vilket togs emot positivt.

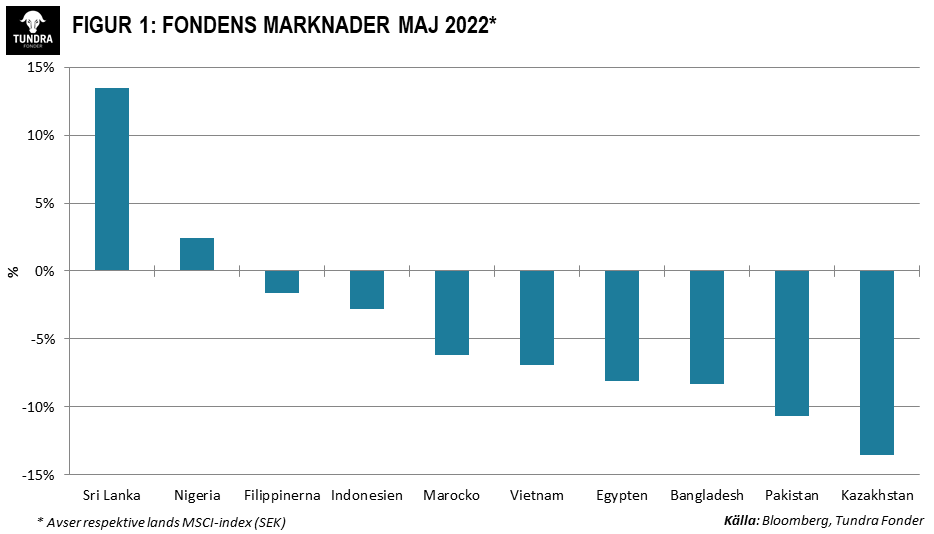

Det var en orolig månad på mindre tillväxtmarknader och frontiermarknader där merparten av våra marknader utvecklades svagt. Vi är i ett klimat där fortsatta räntehöjningar förväntas behövas för att stävja inflationen. Under månaden höjde fem av våra länder sina styrräntor: Pakistan (+1,5 %-enheter till 13,75%), Egypten (+2%-enheter till 11,75%), Nigeria (1,5%-enheter till 13%), Filippinerna (0,25%-enheter till 2,25%) och Bangladesh (0,25%-enheter till 5% (repo-ränta)).

Sri Lanka rekylerade uppåt efter att landet tillsatt en ny koalitionsregering, ledd av nygamle premiärministern Ranil Wickremasinghe. Det sågs som ett steg mot minskade oroligheter i landet och därmed ett steg mot en lyckad skuldomstrukturering samt stödlån från IMF. Uppgången ska ses i ljuset av att aktiemarknaden fortsatt är ned knappt 60% under 2022.

Nigeria fortsatte uppåt under maj månad. Stigande råvarupriser har trumfat problemen med stigande inflation. Börsen som i princip är helt övergiven av utländska investerare efter en längre tids valutarestriktioner har hittills i år stigit drygt 25%.

Den egyptiska börsen hade det svårare, Rysslands invasion i Ukraina fortsätter att påverka landets tillgång till vete negativt. Egypten är en av världens största importörer och har historiskt köpt från Ukraina. Landet söker alternativa leverantörer, bland annat Indien (som indikerat att de kan göra undantag från exportförbudet). Centralbankens kraftiga höjning av räntan påverkade också klimatet negativt.

Pakistan utvecklades negativt mot bakgrund av fortsatt politisk, och därmed ekonomisk, osäkerhet. Den nya koalitionsregeringen, ledd av PML-N’s Shehbaz Sharif, har sedan sitt tillträde den 11 april framstått som handlingsförlamade. Det har funnits två läger på marknaden. Det ena har förväntat sig att den nya regeringen avser sitta fram till ordinarie val 2023 och därför relativt omedelbart skulle vidta ekonomiska åtgärder som banar väg för nödvändiga utbetalningar från IMF. Det andra lägret har förväntat sig att den nya regeringen relativt omedelbart skulle utlysa nyval och att en teknokratisk övergångsregering därefter skulle kunna ta de nödvändiga besluten, utan politisk kostnad. Den tidigare premiärministern Imran Khans kraftigt ökade popularitet efter att han avsattes har sannolikt försvårat vägvalet. Ett nyval i närtid skulle kunna innebära att Imran Khans regering PTI återkommer med egen majoritet.

Samtidigt är åtstramningsåtgärder, där framförallt avskaffandet av de bränslesubventioner som Khan införde i slutet av sin mandatperiod politiskt känsliga och sannolikt öka stödet för Khan och PTI. Det senare beslutet är sannolikt särskilt svårt givet den ganska känsliga nuvarande koalitionen med såväl ett högerparti (PML-N), ett vänsterparti (PPP) samt diverse avhoppare vars anledning till att byta sida sannolikt delvis var det svåra ekonomiska läget och hur detta drabbade befolkningen. Den 27/5 beslutade regeringen något oväntat att höja bränslepriset kraftigt och den 2/6 beslutades om ytterligare en höjning. Vi välkomnar beslutet då det sänker den makroekonomiska risken framöver. Beslutet indikerar att regeringen kommer göra ett försök att sitta mandatperioden ut. Marknadens relativt skeptiska reaktion kommer mot bakgrund av riskerna för fortsatta protester från oppositionen och sannolikt också en viss osäkerhet om det går att driva en ansvarsfull ekonomisk politik och samtidigt hålla ihop en ganska ömtålig koalition med diverse ideologiska bakgrunder.

Globala aktiemarknader befinner sig i ett knepigt läge. Vi bör få se fallande vinstförväntningar på de flesta marknader. Även om det kommer finnas vinnare även i nuvarande geopolitiska klimat bör stigande räntekostnader och högre inputkostnader slå mot bolagsvinsterna. Detta gäller såväl världens rikaste länder, som tillväxtmarknader. Riskerna mot världsekonomin och mot enskilda länder är uppenbara. Hur detta kommer reflekteras på aktiemarknaden är dock inte lika uppenbart. Här handlar det istället om hur pessimistiska investerare på respektive marknad är, dvs i vilken utsträckning har de redan agerat på ett negativt scenario. Vi har regelbundet visat en bild på värderingarna ur ett historiskt perspektiv på våra större marknader, samt visat motsvarande bild från världsindex och USA. Det kan vara dags att uppdatera denna bilden.

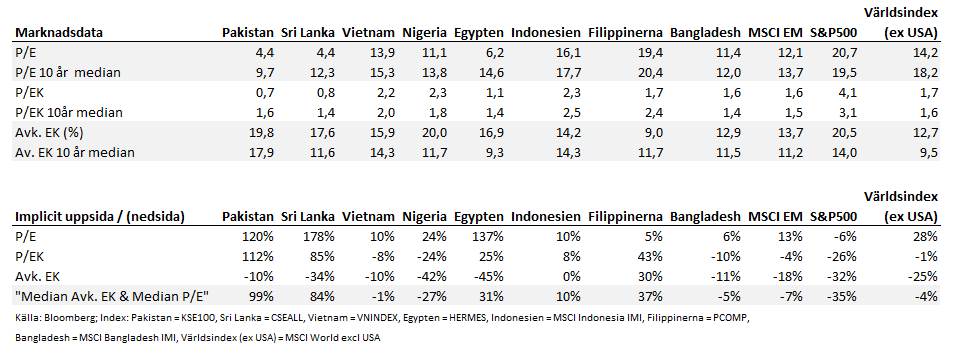

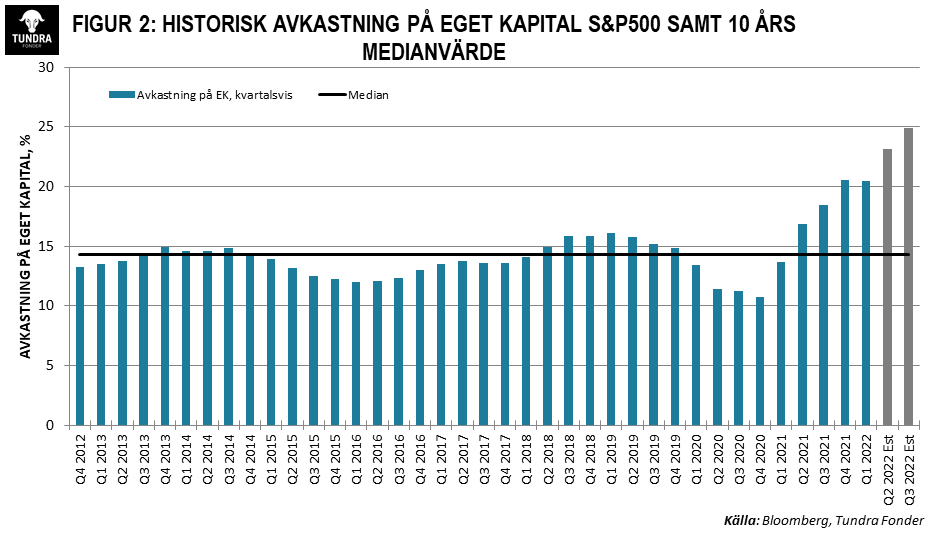

Om vi börjar med världens största aktiemarknad, USA, så ser vi att P/E-talet nu inte ligger långt ifrån medianvärdet de senaste tio åren och det ser ju hoppingivande ut. Om vi går lite längre ner så ser vi dock att avkastningen på eget kapital ligger väsentligt högre än medianvärdet för de senaste tio åren. I marknaden ligger det kvar förväntningar om oförändrad och t.o.m högre avkastning på eget kapital framöver (se figur 2 på nästa sida). Kanske har analytikerna rätt men det är en ganska optimistisk syn givet världsläget, särskilt givet det faktum att avkastningen på eget kapital historiskt visat tydlig cyklikalitet (rört sig upp och ned).

Längst ned i tabellen på tabell 1 visar vi ett scenario som antar att lönsamheten (Avkastning på eget kapital) samt värderingarna av dessa vinster (P/E-talet) kommer tillbaka till 10-års medianen, dvs normal lönsamhet och normala värderingar. I ett sådant, scenario skulle den amerikanska aktiemarknaden behöva falla 35% ytterligare. På världsindex exklusive USA ser bilden annorlunda ut. Avkastningen på eget kapital är väsentligt högre än den historiska men P/E-tals värderingen är väsentligt lägre än historiskt. Det indikerar att investerare delvis redan tagit höjd för fallande vinster. Motsvarande gäller för större tillväxtmarknader (MSCI EM).

När vi tillämpar motsvarande analys på våra större aktiemarknader ser vi att de med undantag för Nigeria (-27%), Bangladesh (-5%) och Vietnam (-1%) visar allt från mindre uppsida till ganska väsentlig. Störst uppsida i ett scenario där lönsamhet och värdering normaliseras visar Pakistan (+99%), Sri Lanka (+84%), Filippinerna (+37%) och Egypten (+31%). Dessa fyra länder är de av våra länder som omedelbart drabbats hårdast av de stigande råvarupriserna i spåren av Ryssland/Ukraina-krisen, men också de länder där marknaden redan nu prissatt in ett väsentligt värre scenario något som drabbat marknaderna de senaste tio åren. Detta leder oss till vårt huvudargument till varför vi förblir ganska optimistiska om att de närmaste åren ska kunna ge en rimlig avkastning till investerare. Det handlar inte om någon mirakelvändning i världsläget utan helt enkelt om i vilken utsträckning investerare redan tagit höjd för nuvarande världsläge. En stor grad av pessimism innebär i sig att den långsiktiga nedsidan i det fall inget blir bättre, sannolikt är mindre än i marknader där investerare fortsatt är relativt optimistiska. Samtidigt som det finns en ganska ordentlig återhämtningspotential i det osannolika scenariot att världsläget plötsligt normaliseras igen.

Denna typ av exerciser säger förstås väldigt lite om kortsiktiga rörelser, det bör betonas. Det är dock ett av flera sätt man som investerare kan bilda sig en uppfattning om sannolikheten för att en långsiktig investering ska bli framgångsrik. Vi vidhåller att vår del av världen är en av få investeringskategorier där det är rationellt att förvänta sig iaf normal marknadsavkastning (8- 10% per år) de kommande åren. Sedan fondens start har vi i genomsnitt levererat en avkastning som varit drygt 5% högre än marknadsavkastningen per år efter full avgift och alla kostnader i fonden. Förutsatt att vi kan bibehålla kvaliteten i förvaltningen bör vi således kunna leverera 13- 15% avkastning under ett normalt år. Våra starka förvaltningsresultat kan härledas från mycket god stock-picking där vi har ett starkt fokus på kvalitet och låg risk vid bolagsval. Ett antal kriterier måste vara uppfyllda:

1) Bra huvudägare och företagsledning

2) Produktion av tjänster eller varor som befinner sig i strukturell tillväxt (kommer utgöra en större del av ekonomin i framtiden än idag) samt

3) Har en positiv inverkan på det samhälle där de verkar.

Den sista faktorn är grunden för vår hållbarhetsanalys och den är långt ifrån så altruistisk som den kan låta. Bolag som tillverkar nödvändiga varor och tjänster med minsta möjliga negativa inverkan på miljö och människa, som är växande och goda arbetsgivare där de anställda trivs och som är goda skattebetalare, löper betydligt lägre risk att drabbas av negativa statliga åtgärder. Efter risker med bolagsstyrning är risken för statlig inblandning i företagens verksamhet den största som är förknippad med investeringar på våra marknader. Kan man minimera dessa risker kan man till fullo åtnjuta den högre tillväxt våra marknader kommer att ha många decennier framöver.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.