FONDEN

Fonden föll 3,2% under månaden, jämfört med vårt primära jämförelseindex MSCI FMxGCC Net TR (SEK) som steg 2,0% och MSCI EM Net TR (SEK) som föll 6,7%. Omkring 3% av underavkastningen härrörde sig från avsaknad av argentinska innehav. Argentina (21% av jämförelseindex) steg under sin sista månad i frontierindex med 15%. Vi tappade ytterligare omkring 1% på våra positioner i Pakistan (17% av fonden) där delportföljen föll drygt 5% under månaden. Vi förlorade sedermera omkring 50 punkter vardera på våra positioner i Nigeria och Egypten. En viss relativavkastning erhölls från avsaknad av innehav i Kenya (0,3%) samt positiv utveckling i vår turkiska position, Medical Park (0,2%). Inga bolag adderades och den resterande positionen i JSC Halyk Bank såldes under månaden.

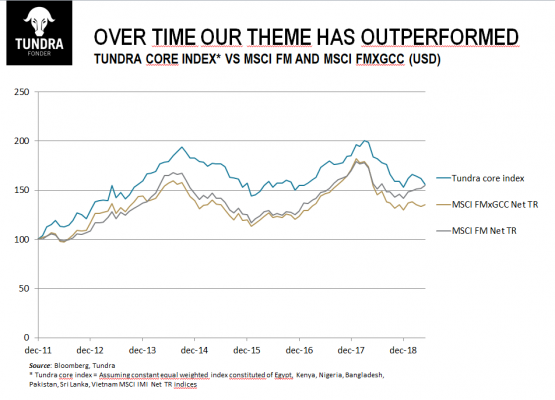

2019 har hittills varit ett tufft år för fonden. Vi konstaterar att vi fram till maj månads utgång tillfälligt fått ge tillbaka stora delar den överavkastning vi genererade under 2018. På samma sätt som att vi under 2018 helt stod utanför kraschen i Argentina har 2019 varit motigt då 3 av våra 7 kärnmarknader (Pakistan, Sri Lanka och Nigeria) ligger på minus i USD för helåret. Riskfyllda marknader har än så länge ej följt med i ett annat ganska hyfsat börsår och riskaptiten för medelstora och små bolag har varit särskilt låg. Vårt tydliga fokus på sju kärnmarknader (Vietnam, Bangladesh, Sri Lanka, Pakistan, Nigeria, Kenya och Egypten) har över tid dock utvecklats bättre än såväl det breda frontierindex som frontierindex exklusive mellanöstern (se graf) och över tid har småbolagsindex även i vår tillgångsklass utvecklats bättre än storbolagsindex. Att våga gå emot ”flocken” och fokusera på de fundamentala förutsättningarna för våra bolag är det som sedan start genererat vår överavkastning men det innebär också att vi under perioder kommer behöva ha tålamod att invänta ett mer rationellt beteende av marknaden. Den genomsnittliga värderingen i portföljen är i nuläget omkring 7 gånger årsvinsten, det lägsta vi uppmätt sedan start. Tre av våra sju kärnmarknader (Pakistan, Sri Lanka och Nigeria) handlas nära tioårslägsta mätt som värdering av eget kapital och endast Vietnam värderas över sin genomsnittliga värdering av eget kapital de senaste tio åren. För portföljen som helhet ser vi riskerna för ned- respektive uppjusteringar av vinstantagandena som väl balanserade och vi har den mest väldiversifierade portföljen utifrån landrisk vi haft sedan fondens start. Svaga perioder innebär alltid en rannsakning av portföljen och våra antaganden som ligger till grund för investeringsbesluten. Varje innehav konkurrerar vid varje tidpunkt med andra potentiella investeringar. Överlag är vi dock mycket nöjda med portföljen och förväntar oss en avkastning väsentligt över vår genomsnittliga avkastning sedan start under de kommande åren.

MARKNADEN

MSCI FMxGCC Net TR (SEK) steg 2,0% under månaden, jämfört med MSCI EM Net TR (SEK) som föll 6,7%. Bland indexländerna utmärkte sig Argentina med en uppgång på 14% som utvecklades starkt under sin sista månad som frontiermarknad (flyttade till MSCI EM 31 maj). Bland övriga marknader steg Rumänien drygt 4% och Bangladesh steg knappt 1%. Sämst utvecklades Sri Lanka med en nedgång om drygt 6%. Utanför jämförelseindex, men bland våra kärnmarknader, konstaterar vi att Pakistan föll drygt 5% samt att Egypten föll 5,6%.

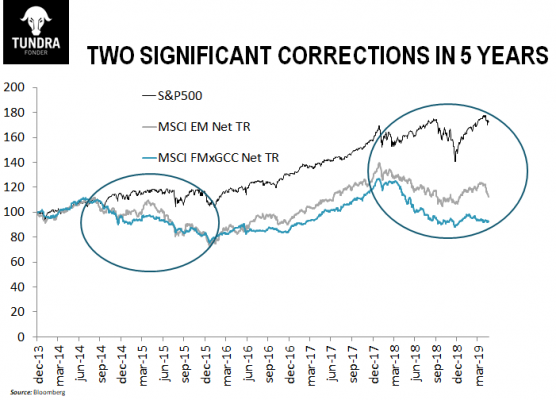

Frontiermarknader som tillgångsklass har utvecklats starkt under 2019 men det har än så länge varit en relativt smal uppgång, med fokus på vad investerare upplever som mindre riskfyllda marknader och med tydliga preferenser för de större mer likvida bolagen. Vi tolkar det som att den försiktighet gentemot globala orosmoment som präglade 2018 har fortsatt in på 2019, om än av andra skäl. Om vi dissikerar nedgången 2018 så inleddes denna med stigande amerikanska långräntor och förväntningar om ett större antal räntehöjningar från amerikanska centralbanken. Detta har nu förbytts i en oro för global recession. Amerikanska långräntor är idag lägre än vad de var i början av 2018 och diskussionen kring styrräntan i USA handlar nu snarare om när denna åter sänks. Det infekterade handelskriget mellan USA och Kina förblir ett orosmoment och åtgärderna mot kinesiska telekombolaget Huawei indikerar att konflikten kan förvärras ytterligare. Kina har t.ex. nyligen flaggat för att förbereda ”ett paket” med liknande åtgärder mot bolag som riskerar skada deras nationella intressen. Denna lista kan tänkas innehålla ett antal globala börsbolag av betydelse för världsmarknadsindex. Även om konflikten med Kina än så länge fokuserar primärt kring Kina innebär Trumps oförutsägbarhet ett ständigt närvarande hot för globala aktiemarknader, något som Mexiko, Turkiet och Indien nyligen fått erfara. Vi ser också viss oro kring situationen i mellanöstern där det är fortsatt spänt mellan Saudiarabien och Iran. Om dessa orosmoment i mer väsentlig utsträckning påverkar globala aktiemarknader har tillväxt- och frontiermarknader historiskt också drabbats, oftast än hårdare. Frågan man som investerare måste ställa sig denna gången är dock huruvida det denna gången finns samma utrymme för tillväxt- och frontiermarknader vid en större nedgång på utvecklade aktiemarknader. Detta mot bakgrund av att våra marknader de senaste 5 åren gått igenom inte bara en, utan två nedgångar. Den första 2014-16, föranledd av de fallande oljepriserna, och den andra som inleddes under 2018 med svag valutakursutveckling och krascher på ett flertal marknader (se graf 2). Man bör här också konstatera att det varit skilda världar bland de största indexmarknaderna inom det bredare frontierindexet. Det kan exemplifieras med att den största indexmarknaden Kuwait sedan utgången av 2017 stigit drygt 63% emedan den näst största indexmarknaden Argentina under samma period fallit drygt 40%. Går det verkligen att tala om tillgångsklassen som en unison marknad i detta skedet eller har en del av aktiemarknaderna inom kategorin tidiga tillväxtmarknader och frontiermarknader redan diskonterat delar av den oro som globala investerare idag känner för framtiden? De senaste två åren har handlat om att hitta fickor bland en mycket heterogen tillgångsklass och mycket talar för att skillnaderna i utveckling även de kommande åren kommer vara väsentliga. Det är långt ifrån säkert att de ”säkraste” marknaderna de senaste åren kommer visa sig vara de säkraste under åren som kommer.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.