ALLTING, ÖVERALLT, SAMTIDIGT

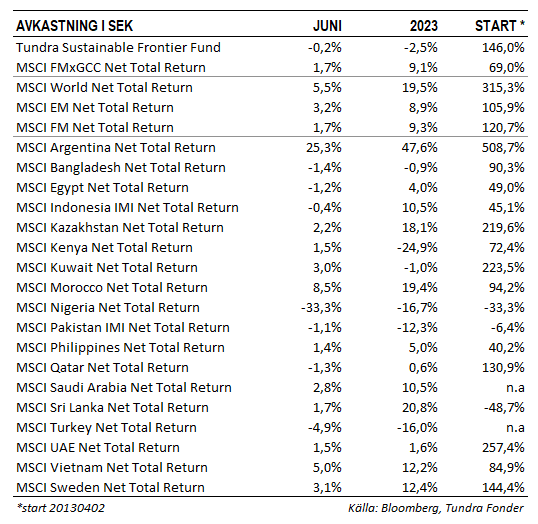

Fonden sjönk 0,2% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 1,7% och MSCI EM Net TR (SEK) som steg 3,2%. Det var en händelserik månad på våra marknader, med en del oväntade moment som tillfälligt tyngde men som kan ha markerat vändpunkten för året. Mätt i absolut avkastning kom det största negativa bidraget på landnivå från Nigeria (-1,4%). Efter flera år av valutarestriktioner släppte landet till slut sin valuta fri och denna devalverades 40%. Kraftigt stigande aktiekurser lindrade nedgången, men vår delportfölj föll under månaden med drygt 20% (läs mer nedan). Positiva absoluta bidrag erhölls primärt från Vietnam (+0,5%), Filippinerna (+0,4%) och Egypten (0,3%). Relativt index erhölls vårt största positiva bidrag faktiskt från Nigeria (+0,9%) då vår portfölj klarade sig väsentligt bättre än marknaden som helhet. Filippinerna (som ej ingår i index) bidrog med 0,4 %-enheter och avsaknad av innehav i Jordanien (som föll 24%) bidrog 0,4%. Störst negativa bidrag relativt index erhölls från Vietnam (-0,9%) där vår delportfölj steg endast 2% medan marknaden som helhet steg 5%. Vår undervikt i Marocko (2,7% vs index 13%) kostade omkring 80 punkter då marknaden steg 8% under månaden. Vidare innebar avsaknad av innehav i Rumänien, Slovenien och Island ytterligare 1% underavkastning då dessa marknader utvecklades starkt under månaden.

Det var en händelserik månad på våra marknader. Händelseförloppet i Nigeria var det kanske enskilt viktigaste under månaden. Även om beslutet att låta nairan flyta kortsiktigt slog mot investerare så innebär det ett stort steg mot att göra Nigeria investeringsbart igen. Under flera år har Nigeria tillämpat ett kösystem för utländska investerare som vill få hem sina pengar. Det har eliminerat intresset för såväl landets obligationsmarknad, aktiemarknad som marknaden för onoterade investeringar. Inledningsvis kommer investerare vara skeptiska och vilja se att systemet fungerar, och att åtgärderna ej reverseras. Som vi skrev i förra månadsbrevet talar timingen med de vidtagna åtgärderna (såväl bränslesubventionerna som valutamarknaden) för att de kan vara bestående. Om så är fallet öppnas Afrikas största ekonomi åter som en potentiell investeringsdestination för utländska investerare. Nigeria är ett bra exempel på hur svårt det kan vara att tajma våra länder. Trots en devalvering om 40% är vår nigerianska delportfölj (räknat i svenska kronor) upp 15% i år, 12% det senaste året och hela 60% den senaste treårsperioden.

Pakistan var stängt de sista dagarna av månaden och landet passade då på att nå en överenskommelse med IMF om ett separat överbryggningslån (9 månader) uppgående till USD 3 mdr. Lånet innebär att diskussionerna med andra bilaterala långivare förenklas, och kan innebära att man undviker en skuldomstrukturering i närtid. Det faktum att man nått en tillfällig lösning talar också för att IMF fått rimliga förklaringar kring hur landet tänkt sig hantera valet som är planerat till hösten. Givet hur nedtryckt aktiemarknaden varit så steg aktiemarknaden kraftigt under första handelsdagen i juli (+6%). För att nå upp till genomsnittliga värderingsnivåer sett över de senaste 5 åren och 10 åren är det dock fortfarande långt. Aktiemarknaden värderades vid utgången av månaden till 4x årsvinsterna, jämfört med 7x i genomsnitt de senaste 5 åren, och 9x i genomsnitt över de senaste tio åren. En större omvärdering förutsätter att investerare även får se att valet hålls under hösten och att det blir ett något så när acceptabelt utfall med en regering som kan återskapa förtroendet hos investerare. Nuvarande värderingsnivåer signalerar extremt lågt ställa förväntningar som tycks svåra att understiga.

Även Sri Lanka återfanns i rubrikerna. Som ett led i omstruktureringen av landets utlandsskulder har man även behövt göra en översyn av sina inhemska skulder. Denna presenterades i slutet av juni. Marknaden drog en lättnadens suck när man konstaterade att bankernas innehav av LKR-denominerade statsskuldväxlar och obligationer ej omfattas av omstruktureringen. Detta kan innebära att marknaden slipper en rad av rekapitaliseringsåtgärder i de börsnoterade bankerna och att förtroendet för det finansiella systemets stabilitet ökar. I kombination med fallande inflation (juni månads inflation kom in på 12%) och ökade förväntningar på att centralbanken kommer fortsätta att sänka räntan tilltar optimismen. Med juni månads inflationssiffra noterar vi att landet nu har positiv realränta (styrränta på 13,5%).

Även Vietnam återfanns i rubrikerna när man sänkte styrräntan med 50 punkter till 3,75%. Man sänkte även momsen från 10% till 8% per 1 juli i ett försök att stötta privatkonsumtionen.

VINSTUTVECKLING I PORTFÖLJBOLAGEN

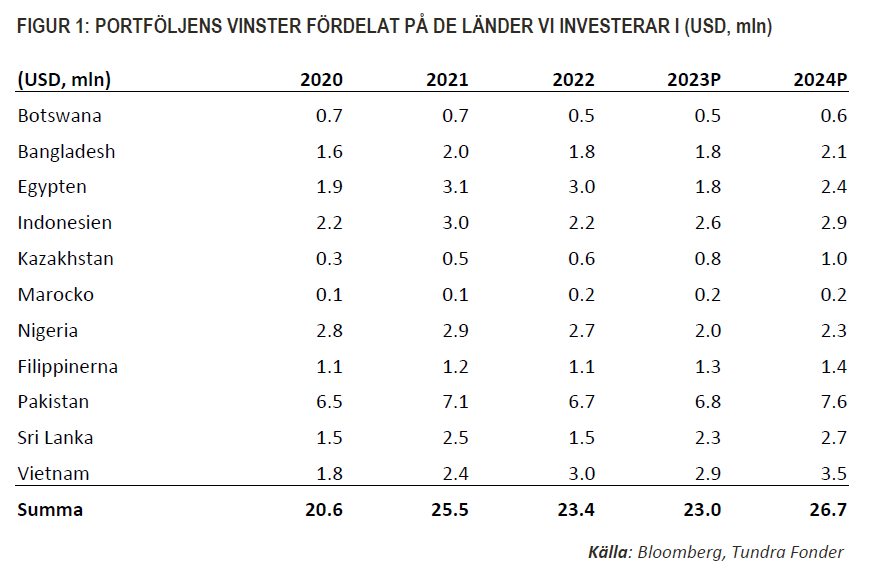

I vårt marsbrev hade vi en särskild sektion om hur historiska vinster och vinstprognoserna framåt ser ut i våra portföljbolag. Syftet med denna är att åskådliggöra skillnaden mellan kursutveckling och faktisk fundamental utveckling i de bolag vi äger (Se månadsbrev mars för bakgrund). Som vi skrev då kommer vi uppdatera denna kvartalsvis så att man som investerare ska kunna följa bolagens utveckling men även marknadens förväntningar framöver. För den lite nördigare läsaren finns det en del matnyttig information. Vinstfördelningen mellan våra olika länder skiljer sig en hel del från vår landallokering. T.ex. genererades närmare 12% av portföljvinsterna från Nigeria under 2022, trots att landet endast utgjorde 4% av portföljförmögenheten, ungefär samma vinstandel som Vietnam trots att landet utgjorde 26% av portföljförmögenheten. Anledningen är förstås att Nigeria är en mycket lågt värderad aktiemarknad, medan Vietnam är betydligt högre värderad.

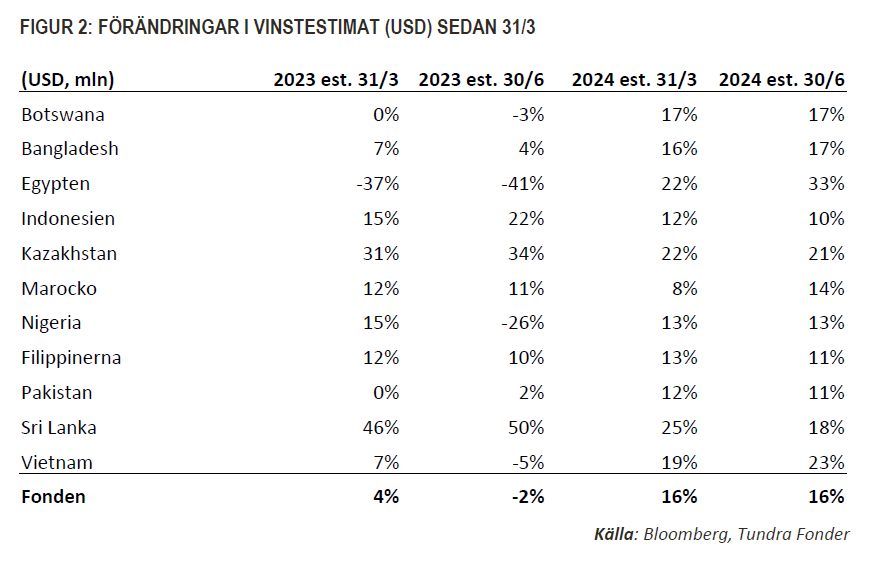

En fonds totala portföljvinster beräknas genom att ta summan av alla aktier fonden äger, mulitplicerat med vinst per aktie. Givet att fonden är dagligt handlad och vi löpande köper och säljer aktier riskerar en absolut jämförelse med portföljbolagens vinster 31/3 bli missvisande. Istället visar vi i Figur 2 hur vinstförväntningarna förändrats sedan senaste redovisningstillfället för estimaten för 2023 samt för 2024.

Som synes av tabellen har estimatet för portföljbolagens vinster för 2023 skruvats ned, från en vinstökning om 4% till en minskning om 2%. Den viktigaste anledningen är förstås Nigeria som nyligen devalverade sin valuta med 40%. Vi noterar även nedreviderade estimat i Vietnam där det framförallt är vinstestimaten i våra konsumentorienterade innehav (Mobile World och Masan) som fått se sina vinster nedjusterade givet det fortsatt tuffa klimatet för sektorn. Vi noterar marginella nedjusteringar av vinsterna i Botswana, Bangladesh, Egypten, Marocko och Filippinerna medan vi noterar marginella uppjusteringar av portföljbolagens vinster i Sri Lanka, Kazakhstan och Pakistan. Tittar vi på 2024 estimaten är de överlag oförändrade, men från en något lägre bas. Vi ser uppjusteringar i Egypten och Marocko, medan vi noterar en sänkning i Sri Lanka.

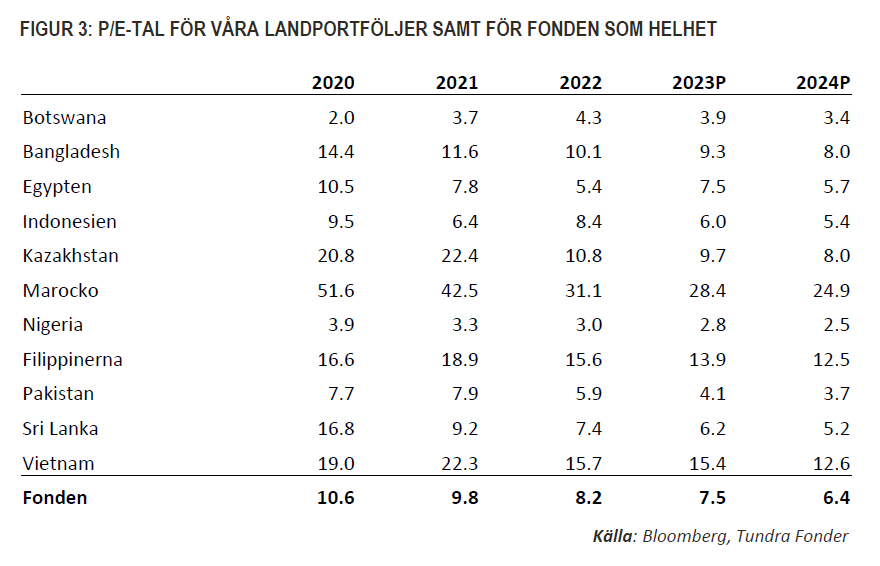

När vi avslutningsvis tittar på värderingarna för 2023 och 2024 har dessa kommit upp marginellt sedan 31/3 (då P/E 7,1x för 2023). Men som vi ser i tabellen värderades exakt samma bolag vid utgången av 2021 drygt 30% högre och vid utgången av 2020 drygt 41% högre. Tundras tematiska inriktning mot låginkomst- och lägre-medelklass-länder har inneburit att vi har 12 riktigt tuffa månader bakom oss. Ett antal av våra största marknader har gått igenom kriser som vi inte sett på 30 år, och de har gjort det ungefär samtidigt. Det har varit en tuff period, men vi ser nu hur flera av våra marknader ser ut att ha tagit sig igenom det värsta, samtidigt som värderingarna är historiskt mycket låga. Sedan tidigare har vi sagt att vi förväntar oss att det andra halvåret kan bli betydligt bättre än det första halvåret. Den synen är oförändrad.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.