SVAG MÅNAD MEN LJUSGLIMTAR FRAMFÖR OSS

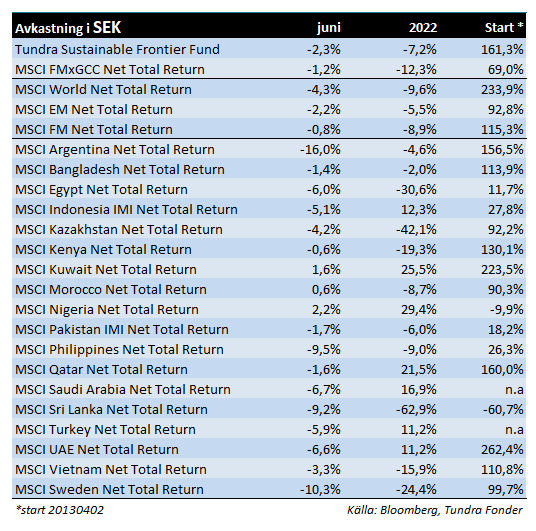

Fonden föll 2,3% under juni, jämfört med MSCI FMxGCC Net Tr (SEK) som föll 1,2% och MSCI EM Net TR (SEK) som föll 2,2%. Det var en svag månad för globala aktier där världsindex föll drygt 4% och Sverige drygt 10%. Även på Tundras marknader var utvecklingen överlag svag. På landnivå erhölls positivt bidrag enbart från Indonesien (+0,4% portföljpåverkan) där vår delportfölj steg 4%. Även här handlade det dock enbart om aktieval då marknaden som helhet föll 5%. Störst negativa bidrag erhölls från Pakistan (-0,8% portföljbidrag) där delportföljen föll 4%, från Egypten (-0,5% portföljbidrag) där delportföljen föll 7% samt från Filippinerna (-0,3% portföljbidrag) där delportföljen föll 4%.

Vårt största enskilda positiva portföljbidrag (+0,5%) kom från indonesiska Hermina Hospitals, som är en av Indonesiens ledande privata vårdgivare. Aktien steg 12% på en fallande marknad efter att det indonesiska investmentbolaget Astra International ökat sitt ägande ytterligare, från 4,9% till 5,4%. Vårt största negativa bidrag (-0,5%) erhölls från pakistanska Meezan Bank. Aktien föll 12% under månaden efter att staten tillfälligt höjt bolagsskatten för pakistanska banker från 35% till 39%, samt infört en extraskatt om 10% för 2022. Skatterna är en del av de budgeteftergifter Pakistan har tvingats göra i förhandlingarna med IMF. För Meezan Bank innebär förändringarna att vinstestimatet för 2022 justeras ned med ca 20%. För 2023 påverkar det omkring 7-9%. Efter justeringarna handlas aktien på 5x årsvinsten för 2022 och ca 4x för 2023. Vi anser därmed att det är väl diskonterat i aktiekursen. Vi avyttrade under månaden vår resterande position i egyptiska Ibnsina Pharma. Positionen har under en tid varit under 1%, vilket innebär att vi behövt ta ett beslut om att antingen öka upp positionen, eller avyttra. Vi saknade tillräcklig övertygelse för att öka positionen och valde därför att avyttra återstående aktier. Likviden har istället lagts på vår nygamla position i utbildningsbolaget CIRA, också i Egypten. Vi ökade under månaden vår position i filippinska Century Pacific Holdings som haft en period av oförtjänt svag kursutveckling.

När vi ser framåt konstaterar vi att, trots det mycket tuffa omvärldsklimatet, så har vi på kort sikt sannolikt sett de värsta nyheterna. För globala marknader börjar diskussionen nu vridas mot riskerna för recession i världsekonomin. Det kan låta skrämmande men har marginell påverkan på våra bolags verksamhet. Dessa har lidit betydligt mer av de skenande råvarupriserna som negativt påverkat merparten av våra länders betalningsbalanser (och därmed valutor), drivit upp inflationen och räntenivåerna, samt orsakat riskaversion mot aktier. En global recession skulle innebära lägre efterfrågan på råvaror. Detta skulle leda till lägre råvarupriser, vilket skulle vara mycket positivt för de flesta av våra marknader. Merparten av våra länders betalningsbalanser skulle stärkas vilket skulle minska trycket på valutorna, inflationen skulle komma ner vilket i sin tur skulle innebära lägre räntenivåer. Under juni såg vi en signifikant nedgång i råvarupriserna. Bloombergs råvaruindex föll 11% tangerade nivåerna från strax innan kriget inleddes. Nedgången var bred med tvåsiffriga nedgångar för ett antal viktiga råvaror. Ledande terminer för naturgas, vete, zink och nickel stack ut med fall på närmare 20%. Givet den mycket känsliga utbud- och efterfrågesituationen ska man vara försiktig med att dra mer långtgående slutsatser. Och även om råvarupriserna nu har toppat så påverkas inflationen på våra marknader även av andra faktorer, såsom valutaförsvagningar, stigande räntor och utfasning av subventioner. Inflationen i Pakistan steg under juni månad till 21,3% på årsbasis, primärt p.g.a. avskaffade bränslesubventioner. Inflationen i Sri Lanka hoppade upp till 54,6% när man nu slutligen absorberade halveringen av valutans värde. Länders enskilda förutsättningar och historiska hantering av krisen kommer innebära att man påverkas olika samt i olika faser.

Omvärldsläget förblir besvärligt, men aktiemarknader har en förmåga att gå utvecklingen i förväg och påverkas framförallt av hur förväntansbilden förändras. Positivt eller negativt. Därför känner vi ändå en viss optimism. Bland våra enskilda marknader konstaterar vi att de två hårdast drabbade, Sri Lanka och Pakistan, nu närmar sig överenskommelser med IMF. IMF besökte Sri Lanka under månaden och en principöverenskommelse kring ett stödpaket förväntas tillkännages under juli eller augusti. Detta kommer dock vara avhängigt en framgångsrik omstruktuering av landets utlandsskuld. Tidigast under hösten bör skuldomstruktureringen vara klar och landet (och aktiemarknaden) kan därmed med IMF:s hjälp börja reparera de skador den tidigare regeringen åstadkommit. Även i Sri Lanka har vi dock svårt att se att förväntningarna ytterligare ska försämras, helt enkelt för att de ligger så nära noll. I Pakistans fall togs mycket tuffa budgetåtgärder under månaden. En extra bolagsskatt om 10% för det just avslutade verksamhetsåret införs för merparten av de börsnoterade bolagen. Bankerna, som kritiserats för sin försiktiga utlåning och profitering på det höga ränteläget fick se sin bolagsskatt höjas från 35% till 39%. I kombination med redan tidigare kraftigt minskade bränslesubventionerna bör IMF nu rimligtvis vara nöjda, vilket innebär att skuldprogrammet bör kunna återupptas i närtid. Aktiemarknadens värdering kommer även efter årets (tillfälliga) skattehöjning ligga på omkring 4x innevarande års vinster, jämfört med knappt 10x i genomsnitt de senaste tio åren. Det är mycket lågt givet hur långt in i krisen vi befinner oss.

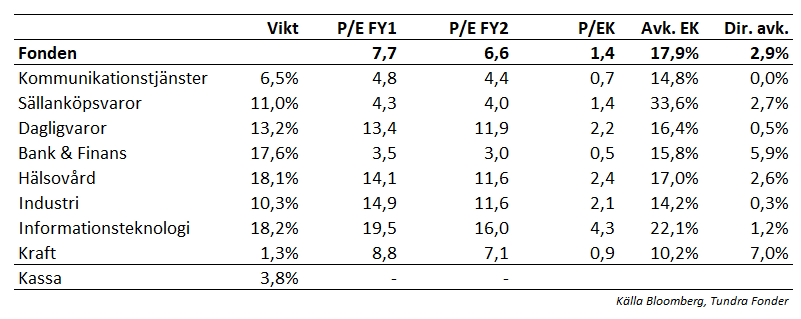

Rubrikerna kommer vara fortsatt dramatiska ytterligare en tid. Som vi tidigare talat om måste man som investerare dock försöka se förbi det närmaste årets svåra förutsättningar. Det finns inget annat korrekt sätt att mäta ett bolags värde än genom att nuvärdesberäkna framtida kassaflöden. I en sådan modell utgör enskilt års kassaflöde mindre än 10% av ett bolags faktiska värde, allt annat lika. Om vi blir riktigt, riktigt pessimistiska och extrapolerar analysen till tre år av noll i kassaflöde så är den reella värderingseffekten ca 25% på bolagets värde. Förutsatt att man äger bolag som klarar denna typen av kriser utan att verksamheten tar permanent skada, samt att de långsiktiga tillväxtförutsättningarna förblir intakta, så innebär marknadens överreaktion under oroliga tider ett fantastiskt långsiktigt köpläge För att citera Warren Buffett: ”Aktiemarknaden är en maskin som för över pengar från den otålige till den tålmodige”. Vårt fokus förblir att försöka säkerställa att vår portfölj vid varje tidpunkt reflekterar de absolut bästa långsiktiga investeringsmöjligheterna. Portföljens värdering är i nuläget 7,7x innevarande års vinster (se Figur 1). Fonden kommer inte vara immuna mot omvärldsutvecklingen men vi ser positivt på att våra marknader tillhör den del av världen som redan tagit mycket god höjd för världsoron.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.