STARK RELATIVAVKASTNING FÖR FONDEN – NY POSITION MED 100-200% UPPSIDA

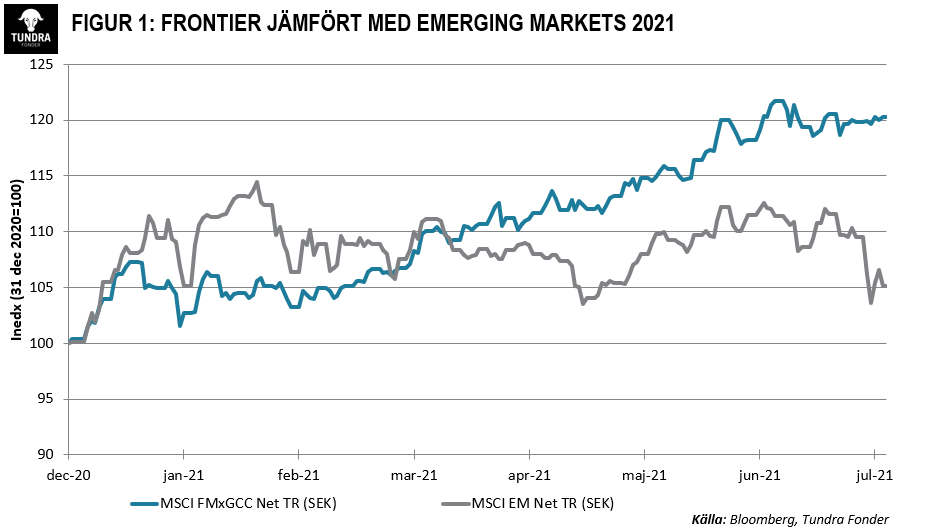

Fonden steg 2,8%, jämfört med MSCI FMxGCC Net TR (SEK) som var oförändrat och MSCI EM Net TR (SEK) som föll 6,2%. Hittills i år har fonden stigit 24,6%, jämfört med MSCI FMxGCC Net TR (SEK) som stigit 20,3% och MSCI EM Net TR (SEK) som stigit endast 5,1% (se Figur 1). Den stora avkastningsskillnaden med MSCI EM är en påminnelse om att Tundras marknader utgör en bra diversifiering i en tillväxtmarknadsportfölj. MSCI EM föll kraftigt p.g.a. oro för kinesiska myndigheters agerande gentemot framförallt kinesiska teknologibolag, där det bl.a. cirkulerade rykten om att Kina skulle reglera lönsamheten inom e-utbildning. Ryktena följer på sedan tidigare tydliga markeringar gentemot andra kinesiska bolag, såsom AliBaba. Även om vi inte ser logiken med att Kina i slutändan önskar kväva sin teknologisektor så är det en påminnelse för tillväxtmarknadsinvesterare på större tillväxtmarknader där Kina utgör nästan 40% av index.

I absolut avkastning mätt erhöll vi under månaden våra största positiva bidrag från Vietnam (1%), Pakistan (1%) och Bangladesh (+0,6%). Ingen av aktiemarknaderna utmärkte sig egentligen positivt. Mätt utifrån MSCI’s landindex så föll Vietnam knappt 6%, Pakistan föll 3% medan Bangladesh steg knappt 4%. Istället var det våra aktieval som fungerade väl under månaden. I Vietnam steg konsumentkonglomeratet Masan Group drygt 22% inför rapporten som kom i slutet av juli. Även fondens näst största innehav, IT-bolaget FPT Group, steg 7% under månaden. I Pakistan steg fondens största innehav, IT-bolaget Systems Ltd, ytterligare knappt 10%. Även vårt näst största pakistanska innehav, Meezan Bank, steg 5% på en annars ganska svag börs. I Bangladesh rusade ett av våra mindre och mer riskfyllda bolag, API-producenten (API = Active Pharmaceutical Ingredient, d.v.s. den aktiva beståndsdelen av läkemedel) Active Fine Chemicals, 40% utan någon särskild underliggande nyhet. Det största negativa bidraget under månaden (- 0,4%) erhölls från indonesiska Media Nusantara som föll 14% efter att ha exkluderats från IDX30- index samt oro för att utökade restriktioner i Indonesien skulle påverka annonsförsäljningen negativt.

Under månaden avyttrade vi vår kvarvarande position i lankesiska Commercial Bank. Positionen har under en tid varit under 1% av fondförmögenheten, vilket innebär att vi antingen behöver öka upp positionen eller avyttra. Även om vi anser att bolaget är lågt värderat konstaterade vi att den relativa potentialen vi ser i en del av våra övriga innehav är mer attraktiv och vi tog därför beslutet att avyttra.

De senaste månaderna har vi gradvis byggt upp en lite större position (4% av fonden) i pakistanska National Bank of Pakistan (NBP). Investeringen faller under något vi skulle kalla en ”special situation”. Banken är en av Pakistans största och har historiskt varit notoriskt misskött med återkommande korruptionsskandaler. Med den nya regeringen på plats har dock även en ny ledning för banken tillsatts. I våra samtal med ledningen gör vi bedömningen att förändringsplanen är ärlig och genomförbar vilket bör leda till en väsentlig lönsamhets-förbättring. Utöver organisatoriska problem har banken tyngts av en pensionsskuld till f.d. anställda som varit föremål för ett antal rättegångar de senaste åren. Den potentiella kostnaden om NBP förlorar motsvarar nästan hela bankens börsvärde i nuläget (ca 60% efter skatt) och har således en signifikant påverkan på bankens kapitalbas. Under flera års tid har banken därför ej givit någon utdelning utan fokuserat på att bygga upp sin kapitalbas för att kunna betala beloppet i det fall man förlorar målet. Man börjar nu närma sig ett läge där bufferten är tillräckligt stor för att kunna betala hela beloppet och ändå ha en fullgod kapitalbas. Det innebär att vi tror att banken inom 12-24 månader kommer att återuppta utdelningen, även om man förlorar pensionsmålet. Banken har historiskt delat ut mellan 60-80% av vinsten över en cykel. Då NBP i nuläget handlas till omkring 2,5x årsvinsten bör en normal direktavkastning ligga på mellan 24-32%, ej beaktat eventuell vinsttillväxt. Det är 2-3 gånger högre än snittet av de lönsamma bankerna. NBP är ett ytterst problemfyllt bolag med en bedrövlig historia.

Vidare gör det faktum att bolaget är statligt majoritetsägt att arbetet med att effektivisera banken är politiskt känsligt och ledningen dras regelbundet inför domstol. Nyligen försökte t.ex. en grupp investerare diskvalificera nuvarande ledning utifrån teknikaliteter. Vi tror dock att den nya regeringen bestämt sig för att göra banken till något Pakistan kan vara stolt över. Även om det kommer att komma bakslag på vägen innebär det en i grunden förändrad ägarkultur och därmed en väsentligt förbättrad bolagsstyrning framöver. Troliga förbättringar i bankens lönsamhet skall ställas relativt en redan idag en oerhört låg värdering (P/BV 0,3x, P/E 2,5x), dessutom kombinerat med en tydlig trigger för uppvärdering (återupptagande av utdelning). Vi ser därför positionen som en ”special situation” med en potentiell uppvärdering om 100-200% under de kommande 24 månaderna. Vi har konservativt räknat med att banken förlorar pensionsmålet. I det fall man ej förlorar ökar omvärderingspotentialen förstås ytterligare. Detta samtidigt som nedsidan långsiktigt är ytterst begränsad även om vi skulle ha helt fel i våra antaganden. NBP är ett bra exempel på när vi utifrån vår ESG-analys agerar utifrån en förbättringsvilja och den potential som då medföljer, snarare än ett bolags historik och var man är idag.

Avseende vår marknadssyn för den kommande månaden så ser vi inga förändringar rent fundamentalt. Inte helt oväntat är oron för COVID-19 större på alla våra marknader givet fortsatt låg vaccinationsandel. Detta är dock ett väntat problem och ur ett aktiemarknadsperspektiv innebär det samtidigt förväntningar om att realräntorna kommer förbli lägre än historiskt. Det är positivt för aktier. För världen i stort konstaterar vi att en ökande problematik tenderar att vara oviljan att vaccinera sig, vilket kommer påverka återhämtningen. Inte heller detta är oväntat. För tillväxtmarknader som grupp kommer IMF:s nya stödpaket som förväntas distribueras under augusti månad sannolikt inverka positivt på riskaptiten hos globala investerare då det innebär ett gott tillskott till många länders valutareserv, bl.a. Pakistan och Sri Lanka (>10% av nuvarande valutareserv). Vi tror inte på något domedagsscenario för Kinas teknologisektor men konstaterar att kombinationen med redan geopolitiska spänningar kan innebära diversifiering till tillväxtmarknader utanför Kina. Detta bör positivt inverka även på våra marknader där förväntningarna om utländska inflöden är modesta numera och värderingarna fortsatt attraktiva. Rapportsäsongen för andra kvartalet (kalenderår) sätter på allvar igång under augusti månad och vår analys indikerar att det finns möjligheter till fortsatta överraskningar relativt estimaten. Sammantaget har vi en fortsatt positiv syn på marknadsutvecklingen den närmaste tiden.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.