FONDEN

Fonden föll 3,8% under månaden, jämfört med -5,9% för MSCI FMxGCC Net TR (SEK) och +2,4% för MSCI EM Net TR (SEK). Den svenska kronan stärktes knappt 7% mot den amerikanska dollarn under månaden, vilket negativt påverkade den absoluta avkastningen motsvarande (I USD steg fonden motsvarande 3%). Övervikt samt bra aktieval i Pakistan bidrog till merparten av överavkastningen under månaden. Lokala investerare fortsätter söka sig till aktiemarknaden efter att obligationsräntorna fallit kraftigt och den nu lite bredare uppgången, där även medelstora och små bolag följer med, gynnar traditionellt vår stock-picking-fokuserade förvaltarstil. Avsaknad av innehav i Kenya samt undervikt i Vietnam var de två andra största bidragen under månaden. Negativa bidrag erhölls från Sri Lanka som föll tillbaka efter en tids uppgång. Vi erhöll även mindre negativa bidrag från våra positioner i Indonesien och Marocko. Bland enskilda innehav utmärkte sig framförallt våra positioner i Pakistan och Bangladesh under månaden. Pakistans ledande industrikonglomerat, Lucky Cement, steg närmare 30% i lokal valuta och den ledande islamiska banken Meezan Bank steg över 20%. Bangladeshiska läkemedelsbolaget Beximco Pharmaceuticals steg knappt 20% på en i övrigt stillastående marknad. Bland förlorarna under juli återfanns vietnamesiska stålproducenten Hoa Sen Group som föll tillbaka omkring 15% i lokal valuta, dels till följd av oron för en andra våg av COVID-19 i Vietnam, dels sannolikt som en reaktion på en dessförinnan stark kursutveckling under flera månaders tid. Vårt turkiska hälsovårdsbolag MLP Care föll också tillbaka omkring 15% i vad som ser ut att vara vinsthemtagningar efter en tid av stark kursutveckling. Under augusti blir det framförallt intressant att följa rapporterna för det andra kvartalet. 5 av våra portföljbolag har hittills rapporterat, varav 4 är vietnamesiska. För den rapporterande gruppen som helhet ökade försäljningen 33% medan vinst per aktie steg 14%. Andra kvartalet slog dock mycket olika mellan bolag och sektorer. T.ex. ökade båda våra vietnamesiska stålbolag vinsten med över 50% då marginalerna för sektorn stigit efter ett svagt andra kvartal 2019. Vi noterar också att det vietnamesiska IT-bolaget FPT, i linje med sektorn globalt, uppvisade såväl försäljnings- som vinsttillväxt även om ökningen var marginell. För vårt srilankesiska matvarubolag Cargills minskade försäljningen 12% jämfört med andra kvartalet 2019 och vinsten per aktie med 77%. Man ska dock komma ihåg att Sri Lanka var i princip nedstängt under perioden och de kommande kvartalen kommer att se bättre ut. Just Cargills var innan COVID-19 inne i en positiv trend med förbättrade marginaler vilket tydligt syntes i första kvartalets siffror. För första halvåret 2020 ökade försäljningen med 8% och vinsten per aktie med 20%. Under augusti bör merparten av våra portföljbolag redovisa resultat för andra kvartalet och vi får då en bättre bild över alla våra marknader. Under månaden sålde vi en mindre kvarvarande position i pakistanska Shifa Hospitals. Vi minskade även vår position i turkiska hälsovårdsbolaget MLP Care efter en tids lite väl stark kursutveckling. Kapitalet användes bl.a. till att addera ett nytt egyptiskt bolag, Ibnsina Pharmaceuticals, som är landets snabbast växande läkemedelsdistributör. De är idag den näst största distributören av läkemedel med drygt 20% marknadsandel och har ökat sin marknadsandel varje år de senaste 5 åren. Under den här perioden har den underliggande marknaden vuxit med 17%, medan Ibnsina Pharma under samma period vuxit med 31% per år. Hälsovårdssektorn förblir vår enskilt största övervikt i fonden givet den nuvarande mycket låga konsumtionen av läkemedel och utgifter för hälsovård samtidigt som det finns en mycket stark koppling mellan konsumtionen av hälsovårdstjänster och läkemedel och ett lands välfärdsutveckling. Det är också en sektor där det finns möjlighet att bygga ett särskilt starkt varumärke givet att efterfrågan för denna typ av produkter är mycket starkt kopplade till förtroende. Det skapar en naturlig tröskel som skyddar mot konkurrens när ett bolag nått en viss marknadsposition.

MARKNADEN

MSCI FMxGCC Net TR (SEK) föll 5,9% under juli, jämfört med MSCI FM Net TR (SEK) som föll 7% och MSCI EM Net TR (SEK) som steg 2,4%. Som vi skrev under sektionen för fonden stärktes den svenska kronan knappt 7% mot den amerikanska dollarn, vilket innebär att marknadsutvecklingen i lokal valuta var marginellt positiv för månaden. Av de marknader som ingår i index lyckades ingen kompensera sig till fullo för den svagare dollarn. Bäst klarade sig Marocko med en nedgång på 2% i SEK. Svagast utvecklades Sri Lanka (-14%) och Vietnam (-10%). Båda länderna har tidigare berömts för den begränsade spridningen av COVID-19 men påverkades negativt under månaden när en ökning av registrerade fall noterades. Det är en påminnelse om att man ska vara försiktig med att utropa ”vinnare” i det här skedet av pandemin, samt vad ”vinnare” innebär. Som en parentes kan sägas att Pakistan och Vietnam haft väldigt olika kurvor i pandemin. Pakistan hade per 2 augusti 280 000 registrerade fall och 6 000 dödsfall, jämfört med Vietnam som vid samma tidpunkt hade 620 fall och 6 dödsfall. Pakistan har tillämpat mer selektiva nedstängningar för att skydda den fattiga delen av befolkningen och har inte haft möjligheten att genomföra den systematiska smittspårning som Vietnam upprätthållit. Det innebar inledningsvis en stor ökning av antalet smittade men ökningstakten har den senaste tiden kommit ner väsentligt trots de mer modesta åtgärderna. Inledningsvis klarade sig vietnamesiska aktier bättre, men sedan slutet på mars har pakistanska aktiemarknaden utvecklats betydligt bättre och aktiemarknaderna hade per sista juli likvärdig utveckling för helåret. Lärdomen är att de länder som tidigt lyfts fram för att effektivt ha kontrollerat smittspridningen sannolikt är mer känsliga för signaler om förnyad smittspridning. Under augusti månad kommer flertalet bolag på våra marknader att rapportera resultat för det andra kvartalet. Vi får då en bra måttstock för hur hårt bolagen drabbades när det såg som värst ut i våra länder. Merparten vietnamesiska bolag har redan rapporterat. För dessa konstaterar vi att försäljningen sjunkit marginellt på årsbasis och vinsterna är närmast oförändrade jämfört med andra kvartalet 2019. Landet var dock lite av ett unikum med en ganska kort period av nedstängning, följt av en snabb återhämtning. Våra övriga länder kommer att ha drabbats hårdare. Givet att aktiemarknaden är framåtblickande blir bolagens framtidsutsikter sannolikt mer intressanta att läsa. Har COVID-19 skapat ett permanent nedställ, varifrån vi härifrån får ta ny sats, eller kommer vi att återgå till status innan COVID-19 snabbare? De kraftigt lägre räntorna, primärt i Pakistan och Sri Lanka kan tänkas påverka bolagens utsikter i dessa länder positivt. I Sri Lanka hålls parlamentsval i början av augusti där Rajapaksabrödernas parti SLPP förväntas få majoritet. För aktiemarknaden vore något annat mycket negativt. Euforin i slutet av 2019 och början av 2020, när marknaden såg fram emot ett mer handlingskraftigt styre, har dock uteblivit givet COVID-19 pandemin. Vi har sagt det tidigare, men det är värt att upprepa: Höstens stora händelse blir det amerikanska presidentvalet. Vi tror att en valseger för Joe Biden skulle vara positivt för tillväxt- och frontiermarknader då det sannolikt innebär mindre anti-globalisering-retorik. Givet det stora värderingsgapet mellan USA och tillväxt- och frontiermarknader så kan det innebära vissa omallokeringar till de senare marknaderna.

ESG

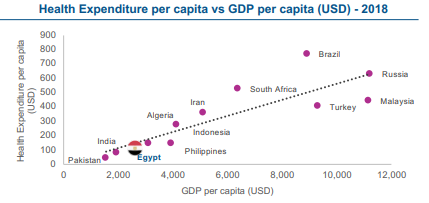

Ett egyptiskt företag adderades till fonden i juli.

Ibnsina Pharma (ISP), som grundades 2001, är en egyptisk återförsäljare av läkemedel. Företaget distribuerar en omfattande portfölj av läkemedelsprodukter från över 350 egyptiska och multinationella företag till mer än 42 000 kunder. Kunderna inkluderar apotek, sjukhus, butiker och grossister. Dess flotta på cirka 760 fordon genomför i genomsnitt över 460 000 leveranser varje månad. ISP är certifierad avseende kvalitet, miljö, trafiksäkerhet och hälsa och säkerhet vilket inkluderar ISO 9001: 2015, ISO 14001: 2015, ISO 39001 och OHSAS 18001: 2007. Som en del av företagets sociala arbete, och i syfte att hjälpa statens arbete med COVID-19-krisen, har ISP donerat 4 miljoner egyptiska pund till den egyptiska myndigheten för enhetlig upphandling och ytterligare 5 miljoner egyptiska pund till välfärdsfonden.

Ett pakistanskt företag, Shifa Hospital, avyttrades från fonden av finansiella skäl.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.