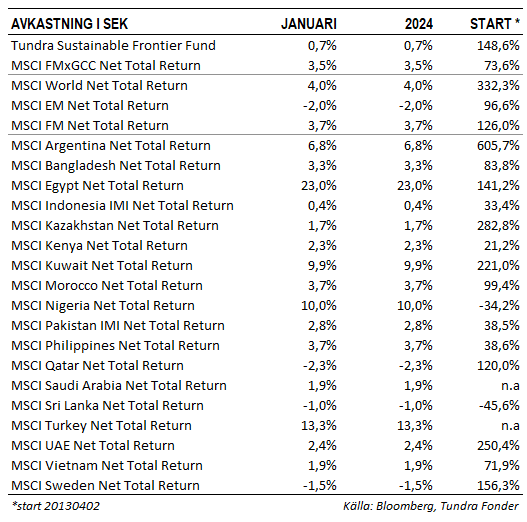

NIGERIA TYNGDE EN POSITIV MÅNAD

Fonden steg 0,7%, jämfört med MSCI FMxGCC Net TR Index (SEK) som steg 3,5%. Vi tappade kortsiktigt omkring 2% i Nigeria där nairan devalverades 40% (läs mer nedan). Utöver Nigeria tappade vi 0,70%-enheter i Indonesien, där framförallt vårt hälsovårdsbolag Hermina Hospitals hade en svag månad. Positiva bidrag erhölls från Vietnam, Filippinerna, Bangladesh, Egypten, Sri Lanka och Turkiet (mellan 0,30%-0,40%-enheter vardera).

Bangladesh höll val den 8 januari. Som väntat vanns valet av sittande Awami League, lett av premiärminister Sheikh Hasina. Valet har föregåtts av omfattande protester mot sittande regeringspartiet och oppositionspartiet BNP valde att ej deltaga. Ur ett marknadsperspektiv har vi nu fem år till nästa val vilket ökar möjligheterna till lite mer tuffa beslut. Ett viktigt sådant kom den 18 januari. Efter 18 månader tog börsen bort den s.k. ”floor pricing-regeln” för merparten av de noterade aktierna. Denna innebar begränsningar till vilken lägsta kurs aktier kunde handlas till över börsen (även om köpare och säljare kunde komma överens utanför börsen). Båda våra relevanta positioner (Square Pharma och Brac Bank) steg i god volym efter beslutet med 8% respektive 9%.

I Pakistan förbereder man sig för ett stympat val (preliminärt) den 8 februari. Under månaden dömdes tidigare premiärministern Imran Khan till tio års fängelse för att, enligt anklagelserna, ha läckt sekretessbelagd information. Fortsatt hårda restriktioner gentemot Imran Khans parti PTI talar för att valet vinns av sittande regeringskoalitionen, ledd av PML-N, som tycks åtnjuta fortsatt stöd av den egentliga regeringsmakten – militären.

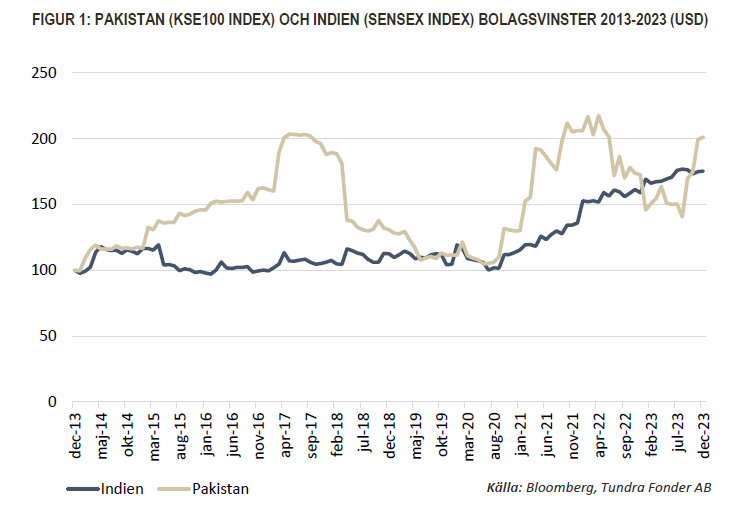

Ur ett krasst marknadsperspektiv skulle detta innebära en, för tillfället, stabil politisk situation vilket ger de många duktiga företagarna i landet möjlighet att fokusera på sina verksamheter. Nuvarande, och det sannolikt kommande, styret reflekterar väl så som Pakistan har sett ut de senaste 10 åren. Det finns två cementerade missuppfattningar bland utländska investerare avseende investeringar i små tillväxtmarknader. Den första är den irrationella rädslan för valutakursrörelser (aktier är reala tillgångar över tid), och den andra är en övertilltro för hur politiker kan påverka företagens fundamentala utveckling. Ge företagen ett något så när förutsägbart affärsklimat (bra eller dåligt) och de kommer lära sig att navigera i detta klimatet. Vår positiva inställning till Pakistan har aldrig handlat om hur väl landet skötts av sina politiker, utan om vad vi ser företagen leverera. Givet att Indien (efter USA) varit en av världens mest populära aktiemarknader det senaste decenniet blir det ett bra exempelland att jämföra med. De senaste tio åren har pakistanska bolag, trots politiska och ekonomiska kriser, uppvisat starkare vinstutveckling än indiska bolag i amerikanska dollar räknat (se figur 1).

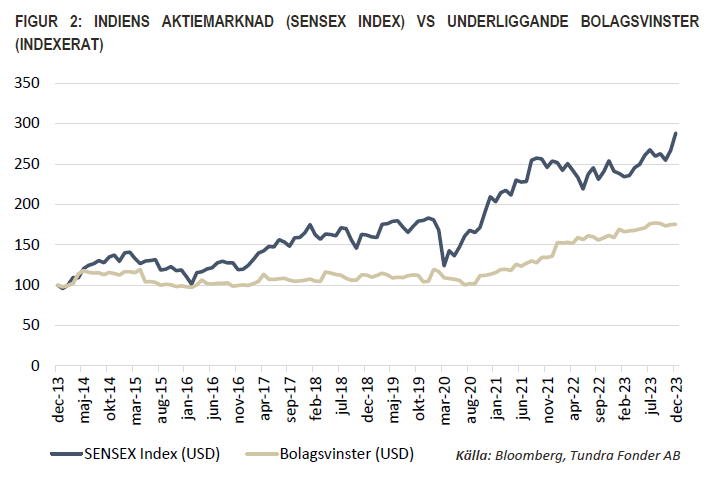

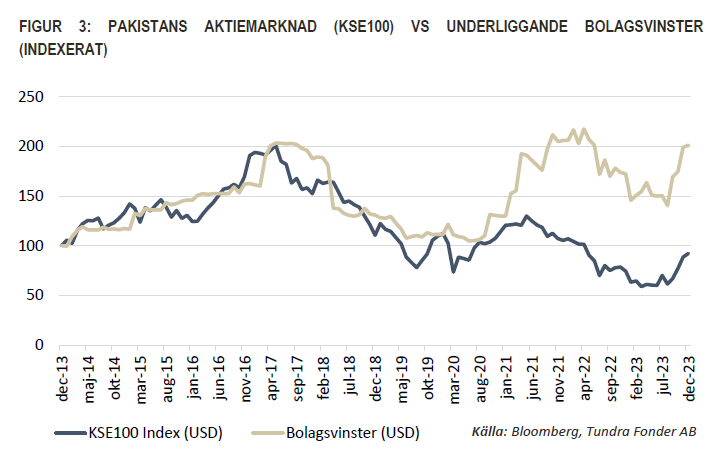

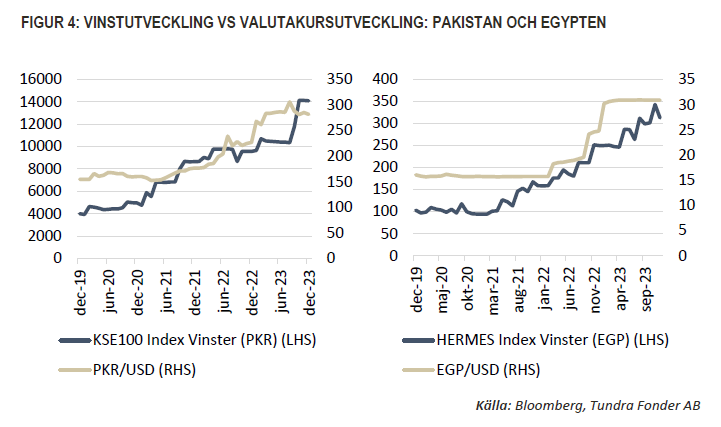

Medan Indien utåt uppvisat politisk och ekonomisk stabilitet har rubrikerna i Pakistan på samma områden nästan uteslutande varit negativa. Det innebär att aktiemarknaden inte alls följt med vinstutvecklingen. Se figurer som jämför kursutvecklingarna i Indien och Pakistan relativt respektive vinstutvecklingen för bolagen i respektive index (USD).

Bolagsvinsterna i Indien har stigit 75% de senaste tio åren och har belönats med en kursuppgång på nästan 200%. Under samma period har bolagsvinsterna i Pakistan stigit 100% medan aktiemarknaden har fallit 8%. Det visar hur viktigt det är att visa en positiv bild utåt gentemot investerare. Länder som, i alla fall utåt, kan uppvisa politisk och ekonomisk stabilitet belönas. Länder som uppvisar det motsatta tyngs av rädsla för framtiden tills investerare upplever att situationen är stabil igen. Som investerare måste vi respektera att optimism och rädsla alltid kommer vara en viktig faktor för den kortsiktiga utvecklingen, ibland även utvecklingen på medellång sikt. Än viktigare att komma ihåg är dock att denna optimism eller rädsla baseras på ett förväntat fundamentalt skeende (vinstutveckling) och vid någon tidpunkt kommer investerare att stanna upp och jämföra sina förväntningar mot det faktiska utfallet. Vi förblir således positiva till aktiemarknaden i Pakistan som behöver stiga ca 100% för att nå ifatt vinstutvecklingen och sin genomsnittliga värdering de senaste tio åren (Idag P/E 4,6x vs 8,7x i 10-års genomsnitt), alternativt har väldigt gott skydd på nedsidan i ett mer pessimistiskt scenario.

TINUBU TAR NÄSTA STEG I NIGERIA

Nigerias nye president Tinubu kom till makten under senvåren 2023 och lovade då att avskaffa landets misslyckade ekonomiska politik med parallella växelkurser och subventionerade bränslepriser. Det började lovande med ett omedelbart avskaffande av bränslesubventionerna och en devalvering på närmare 40%. Den förre centralbankschefen avsattes. Efter flera år av ej fungerande valutamarknad var dock såväl lokala som internationella aktörer skeptiska. De förväntade inflödena av utländskt kapital uteblev, bankerna fortsatte bygga stora nettopositioner i amerikanska dollar och, kanske viktigast, inflödet av remitteringar (kapital från nigerianer bosatta utomlands) fortsatte ske genom informella kanaler. I den begränsade valutahandel som följde ökade åter gapet mellan den officiella nairakursen och den svarta marknaden p.g.a. obefintligt utbud av utländsk valuta. Tinubu gör nu ett nytt försök där man tvingar valutahandlare att ställa kurser som återspeglar den faktiska utbuds- och efterfrågebilden. Därmed hoppas han att en större andel av remitteringarna (uppskattningsvis USD 20-35 mdr per år, 4-8% av BNP, inklusive pengar som kommer genom informella kanaler) åter ska gå genom den officiella valutamarknaden.

Samtidigt införs begränsningar för bankernas nettoexponering i utländsk valuta. Även om det återstår att se hur Tinubus nya åtgärder fungerar välkomnar vi åtgärderna. De senaste åren har handlat mycket om valutakursrörelser och vi har vid ett flertal tillfällen diskuterat dess effekter på den underliggande ekonomin, och aktiemarknaden. En fungerande valutaprissättning bygger på att alla naturliga flöden i ekonomin går genom officiella kanaler så att hela kapitalbalansen återspeglas i valutakurssättningen. Tinubus åtgärder syftar till att återställa detta.

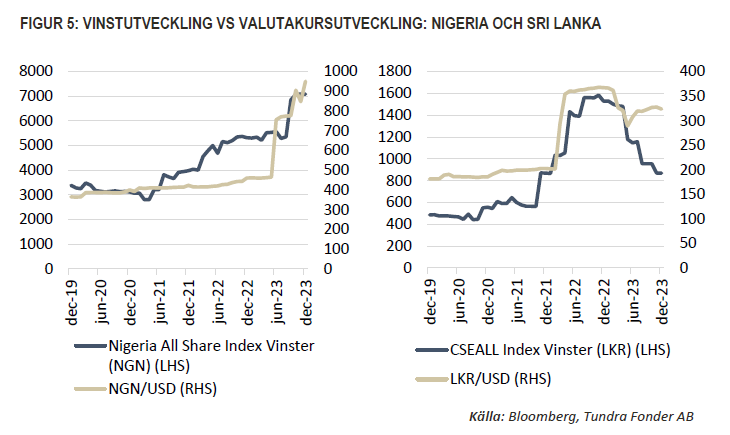

För aktiemarknaden konstaterar vi som vi tidigare sagt: Aktier är reala tillgångar. Plötsliga rörelser i valutakurser kan kortsiktigt ge hack i kurvan men maskiner och informationssystem inköpta utomlands blir förstås inte plötsligt 40% billigare för att den lokala valutan prissätts där. Företagare måste basera sina kalkyler på ersättningskostnader för de tillgångar man behöver för att bedriva verksamhet. Det innebär att man höjer sina priser, vilket innebär att omsättning och vinster relativt snabbt tenderar att justeras i linje med valutarörelserna, något som historisk data också visar (se Figur 1 & 2 med exempel från Pakistan, Egypten, Nigeria och Sri Lanka fram till slutet av 2023).

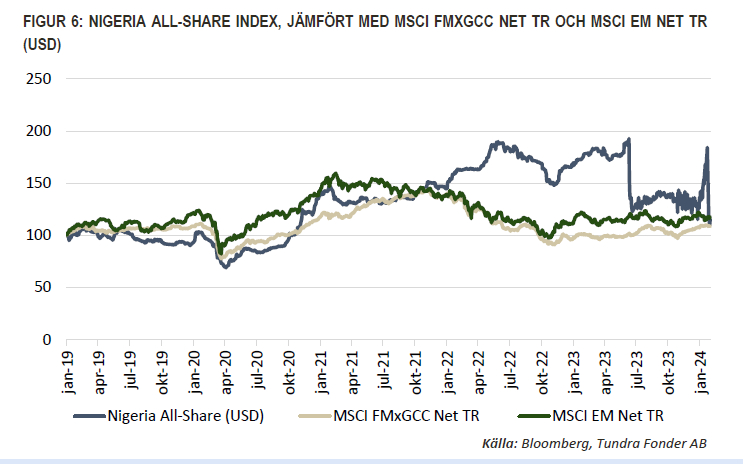

Nigeria har ett antal förlorade år bakom sig men som Afrikas största ekonomi också en gigantisk långsiktig potential. Trots två stora devalveringar de senaste fem åren har aktiemarknaden, i USD, utvecklats i linje med vårt jämförelseindex och MSCI EM-index. Om Tinubu lyckas få hjulen att rulla i ekonomin igen kan den fortsatta resan bli intressant.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.