BESVÄRLIG START PÅ ÅRET

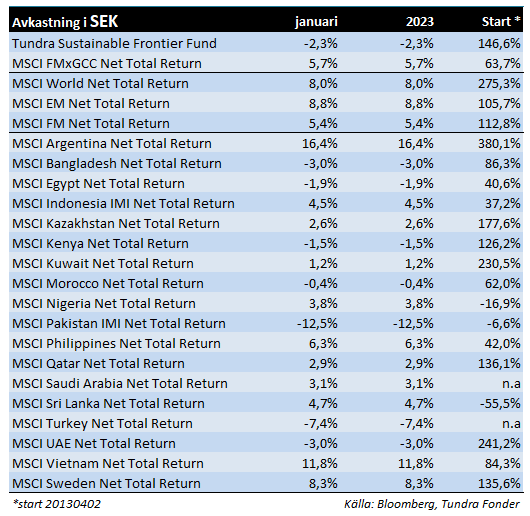

Fonden föll -2,3%, jämfört med fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som steg 5,7%. Fondens höga aktiva andel (avvikelse mot index) är en viktig anledning till vår höga överavkastning mot index över tid, men det kommer också komma månader då det slår mot fonden. Det fanns tre huvudsakliga anledningar till fondens svaga utveckling under månaden: Vår vietnamesiska portfölj som levererade mycket väl under fjolåret hängde inte med i återhämtningen på den vietnamesiska aktiemarknaden. Vår delportfölj steg 5%, jämfört med marknaden som helhet som steg mer än 10%. Detta kostade omkring 2% i avkastning mot index. Vår pakistanska delportfölj sjönk 20% i USD under månaden efter att landet devalverat valutan med 15%, vilket kostade ca 3,5%. Vår egyptiska delportfölj sjönk 14% under januari, även här primärt mot bakgrund av att landet valde att devalvera sin valuta med drygt 18%. Vi tappade till följd av detta omkring 1,3% i absolut och relativ utveckling. De positiva bidragen var få under månaden. Fondens största position, vietnamesiska IT-bolaget FPT utmärkte sig med en uppgång om 10%. Värt att notera var även vår mindre position i sri lankesiska Sampath Bank som steg hela 28% efter att Sri Lanka under månaden närmat sig en överenskommelse med sina kreditgivare i den pågående skuldomstruktureringen.

Egypten devalverade valutan 18% under månaden. I Egyptens fall är nulägessituationen svår, men relativt förutsägbar. Det finns en existerande dialog med IMF och Egypten följer de huvudsakliga riktlinjerna, framförallt avseende en rörlig växelkurs. Det finns mer känsliga delar kvar, såsom ökad privatisering och minskad statlig/militär inblandning i ekonomin, men detta är diskussionsämnen som landet har en viss tid på sig att hantera.

I Pakistans fall tvingades den nuvarande regeringen till slut ge med sig inför IMFs krav och släppa valutan fri, vilket innebar en devalvering om 15% under månaden, samtidigt som styrräntan höjdes ytterligare 1% (till 17%). En fritt prissatt valuta har varit ett av kraven från IMF, den nyligen tillkännagivna höjningen av drivmedelspriserna ett andra. Det finns dock svårare beslut kvar att ta, där eliminering av subventioner inom elmarknaden, eliminering av importrestriktioner och ökad beskattning ingår. Att Pakistan och IMF kommer överens är ett första, nödvändigt, steg. Det finns en försvårande faktor i det faktum att nuvarande regeringen åtnjuter ett minimalt stöd bland befolkningen. Givet att landet har ett planerat val till hösten innebär detta att trovärdigheten gentemot landets kreditgivare (t.ex. IMF) med rätta anses något svårbedömd (kommer överenskommelser även gälla efter valet?). Tidigare premiärminister Imran Khans parti PTI skulle sannolikt nå egen majoritet vid ett val idag. Även om Pakistan lyckas komma överens med IMF krävs förmodligen ett tillkännagivet valdatum för att investerare skall kunna ta ett mer långsiktigt åtagande gentemot aktiemarknaden. Fram till dess förblir aktiemarknaden svårbedömd.

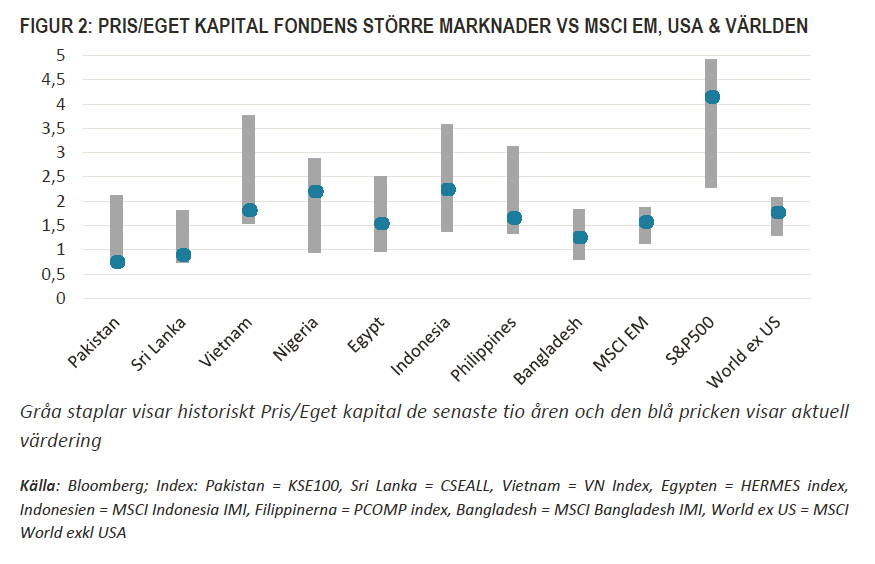

När vi sätter krisen i en värderingskontext konstaterar vi samtidigt att detta mer än väl är diskonterat av aktiemarknaden. P/E-talet (KSE100 index) ligger i nuläget på 4,2x rullande tolvmånadersvinster, vilket kan jämföras med tioårsgenomsnittet på 9,2x och 5-årssnittet om 8,0x. På motsvarande sätt värderas det egna kapitalet till 0,7x, vilket kan jämföras med tioårsgenomsnittet på 1,4x och femårsgenomsnittet på 1,1x. I de strategirapporter som globala mäklarfirmor gett ut inför 2023 betraktas Pakistan som ej investerbart. Även om vi skulle sätta på oss våra allra mest pessimistiska glasögon och anta att landet är oförmögna att hantera den pågående krisen, ekonomin gör ett tvärstopp och alla bolagsvinster raderas för 2023, så bör man komma ihåg att innevarande årsvinst utgör omkring 10–12% av ett bolags värde, mindre än marknadsnedgången hittills i år. Om vi förvärrar scenariot ytterligare och tar bort alla vinster de två kommande åren, landar vi på strax över 20% fundamentalt berättigad nedgång, vilket är i linje med utvecklingen i år. Man ska ha stor ödmjukhet för marknadens kortsiktiga rörelser men också vara medveten om att nuvarande värderingar kräver att landet inte bara faller platt, utan även förblir liggande under många år framöver.

I Bangladesh nåddes en överenskommelse med IMF kring ett ekonomiskt stödprogram om USD 4,7 mdr vilket är positivt. Som delar av överenskommelsen har Bangladesh bl.a. åtagit sig att införa en bankakut för att omstrukturera dåliga lån i banksektorn samt att låta marknaden prissätta valutan. Bangladesh överenskommelse genomfördes med starkare kort och ska ses som mer förebyggande än akut, en viktig skillnad mot situationen i Pakistan.

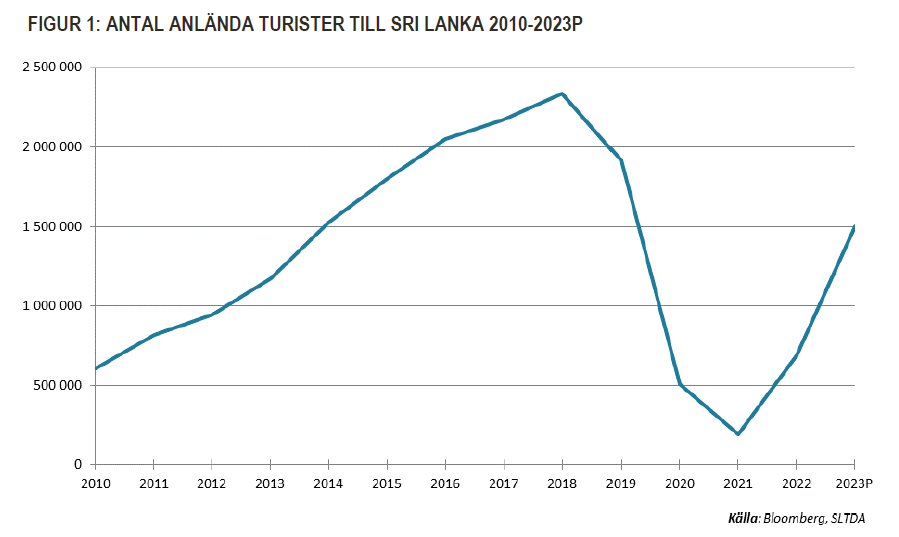

I Sri Lanka har Indien nu uttryckt sitt stöd för en skuldomstrukturering. Landet inväntar nu på att landets viktigaste långivare, Kina, skall godkänna villkoren vilket öppnar upp för en överenskommelse med IMF och en möjlighet för Sri Lanka att se framåt igen. Under månaden tog centralbanken beslutet att låta styrräntan vara oförändrad. Turismen börjar nu komma igång på allvar igen. Under januari anlände 102 000 turister, 24% fler än motsvarande månad 2022. För 2023 är prognosen från SLTDA (Sri Lanka Tourism Development Authority) ca 1,5 miljoner turister, vilket kan jämföras med det bästa året hittills (2018) då 2,5 miljoner turister besökte landet och det sämsta året (2021) då bara 200 000 anlände. Om vi endast jämför januarisiffran med toppåren 2018 och 2019 (innan terrorattacken) indikerar denna att man landar något lägre (1–1,2 miljoner).

Sri Lankas turistintäkter har varit en viktig inkomstkälla för landet sedan inbördeskrigets slut 2009, och antalet turister ökade stadigt fram till våren 2019. Då drabbades landet först av den hemska terroristattacken, vilket sedermera följdes av COVID-19 då landet i princip stängdes från april 2020 till slutet av 2021, och därefter följde inhemska oroligheter som ledde till att presidenten tvingades avgå. Vi som turistat i landet ett flertal gånger, och anser det vara ett av världens mest intressanta resmål, hyser inga som helst tvivel att landet inom ett par år passerat tidigare toppnoteringen från 2018. Historiskt är den genomsnittliga intäkten per turist ca USD 1 800. Om SLTDA:s prognos för 2023 skulle stämma innebär det således en intäkt om ca USD 2,7 mdr för året (knappt 4% av BNP), vilken bör öka åren därefter. Förutsatt att Sri Lanka lyckas genomföra sin omstrukturering av utlandsskulderna till något så när förmånliga villkor har landet, med sin geografiska närhet till Indien och starka utvecklingspotential inom servicesektorn (inklusive turism) goda förutsättningar att återuppta sin långsiktiga tillväxtresa.

I Vietnam fick presidenten under januari avgå till följd av misstänkt inblandning i den korruptionsskandal vi tidigare skrivit om. Händelsen fick begränsad påverkan givet dennes relativt obetydliga roll i landets politik. Dock råder det en viss osäkerhet kring huruvida detta utgör avslutningen på korruptionsskandalen, eller om mer är att vänta, vilket på kort sikt förblir en risk för landet. Vi är något bekymrade för potentiella spridningseffekter i kreditmarknaden, något som bl.a. kan bromsa privatkonsumtionen ytterligare på kort sikt.

RAPPORTSÄSONGEN HAR INLETTS

Under februari inleds rapportsäsongen, men redan under januaris sista dagar rapporterade en knapp tredjedel av portföljen (räknat som procent av fondförmögenheten).

Fondens näst största innehav, IT-bolaget FPT (9% av fonden), ökade sin omsättning med 22% och vinsten efter skatt med 23%. Resultatet var strax under förväntningarna g.a. en svagare yen (Japan utgör 40% av bolagets IT-export). Bolaget värderas till 16x det nyss avslutade årets vinst och konsensus förväntar sig i nuläget en vinsttillväxt om 20% för 2023.

Fondens tredje största innehav REE Corp (8% av fonden), som är verksamma inom framförallt förnybar energi, ökade omsättningen med 61% och vinsten efter skatt ökade med 45%. Resultatet var något högre än väntat tack vare att framförallt bolagets entreprenadverksamhet utvecklades oväntat starkt. I denna verksamhet ingår bland annat byggnation av solkraftverk. Bolaget värderas till 11x det nyss avslutade årets vinst. Under 2023 förväntas vinsten falla 12% mot bakgrund av en normalisering i vinsterna för vattenkraftverksamheten efter att 2022 varit ovanligt förmånligt med höga vattennivåer.

Våra två bolag med fokus på vietnamesiska konsumenter hade det tuffare. Masan Groups (3% av fonden) resultat kom in något under förväntan. Justerat för försäljningen av sin djurfoderverksamhet i slutet av 2021 ökade intäkterna med 3% på årsbasis, medan vinsten var i princip oförändrad. Försiktigare vietnamesiska konsumenter innebar lägre köp per varukorg i bolagets matvaruhandel och en viss återhållsamhet i efterfrågan även för deras matvaruproduktion. Bolaget värderas till 40x det nyss avslutade årets vinst och förväntas öka vinsten med drygt 35% under 2023 i takt med den fortsatta expansionen av bolagets matvarukedja och en normalisering av marginalerna. Mobile World (3% av fonden) som driver såväl elektronikkedjor (ca 70% av omsättningen) som matvaruhandel (Ca 25%) noterade en avtagande köpkraft hos konsumenterna vilket föranledde större rabatter och fallande marginaler. Bolagets försäljning steg 8% för helåret, medan vinsten efter skatt föll 16%. Bolaget värderas till 15x det nyss avslutade årets vinst och förväntas öka vinsten med 27% under 2023. Både Masan och Mobile World noterade försämringar mot slutet av året, vilket kan innebära att prognoserna för 2023 kan komma att behöva justeras ned något.

Vårt bangladeshiska läkemedelsbolag Square Pharma (8% av fonden) släppte sin halvårsrapport (bolaget har brutet räkenskapsår som slutar sista juni). Såväl omsättning som vinst steg 10% på årsbasis, vilket var något över förväntan. Vi bör dock få se en viss lönsamhetsförsämring under kommande halvåret, givet den bangladeshiska takans försvagning de senaste månaderna (högre kostnader för importerade råvaror). Aktien handlas till knappt 10x det nyss avslutade kalenderårets vinst och förväntas uppvisa en vinsttillväxt på 9%

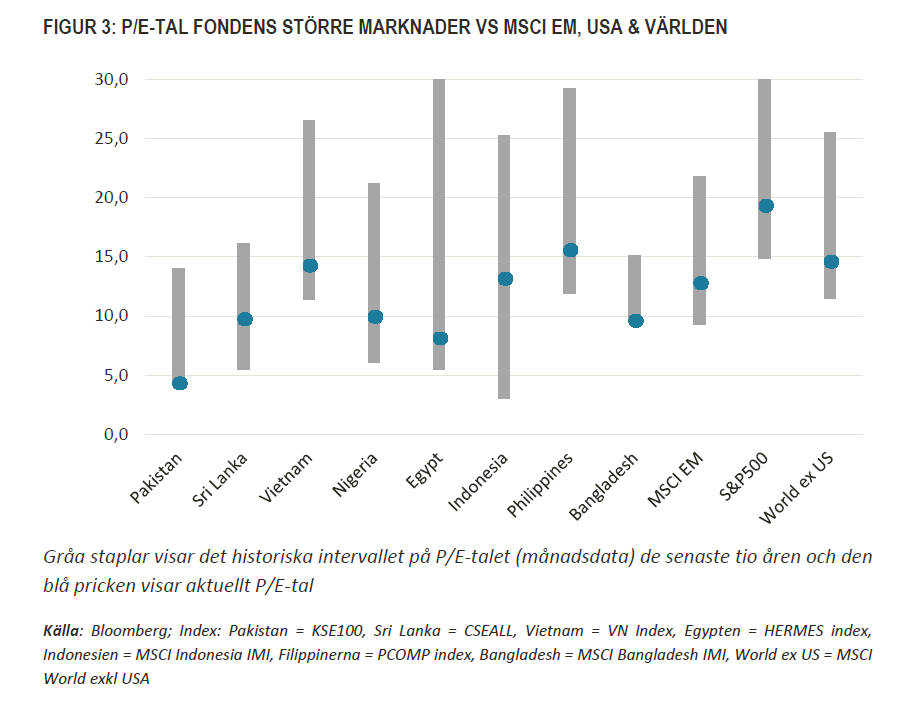

Våra marknader har ytterligare ett par tuffa månader framför sig och även om vi nu bör ha sett de större valutajusteringarna (Egypten och Pakistan) så kommer aktiemarknaderna förbli nervösa i väntan på att vi tagit oss förbi det värsta. Osäkerheten i marknaden får sedan ställas mot värderingarna där våra mest känsliga marknader har prissatt in mycket negativa scenarion mer än väl (se Figur 2 och figur 3).

I detta marknadsklimat förblir vårt fokus på bolagens fundamentala förutsättningar med fokus att till fullo ta tillvara de möjligheter som uppstår under oroliga tider.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.