STABIL START UNDER TURBULENT MÅNAD

Fonden steg 2,0% under januari, jämfört med MSCI FMxGCC Net TR (SEK) som föll 0,1% och MSCI EM Net TR (SEK) som steg 2,2% medan MSCI World Net TR (SEK) föll 2,2%. Den amerikanska dollarn stärktes drygt 3% under månaden, vilket dolde en trots allt negativ utveckling på marknaden.

Oro för tilltagande inflation och framförallt den amerikanska centralbankens framtida agerande utifrån detta var huvudsaken till den svaga utvecklingen för globala aktier. Det fortsatte också påverka våra marknader. Effekten blev dock mindre då tillväxtmarknader i nuläget ligger lite före utvecklade marknader avseende centralbankernas agerande och oron för stigande inflation ej är något nytt fenomen på våra marknader.

En viktig anledning till fondens starkare utveckling under månaden var våra två största sri lankesiska innehav, vårdbolaget Asiri Hospitals samt Windforce Energy, med verksamhet inom förnybar energi. Asiri Hospitals steg 58% under månaden. Det låter dramatiskt men är i våra ögon en välförtjänt uppvärdering efter de senaste årens kapacitetsökning som nu också slår igenom i resultatet. Bolagets vinst för fjärde kvartalet 2021 (kalenderår) steg 63% på årsbasis. På rullande tolv månader värderas nu bolaget till knappt 20x årsvinsten, vilket är en värdering mer i linje med bolagets historiska värdering och rimligt reflekterar de starka långsiktiga tillväxtmöjligheterna. Windforce steg 13% under månaden. Vi har sett en ganska stark kursutveckling för bolag inom förnybar energi i Asien det senaste året. Caset för förnybar energi är väsentligt starkare på tillväxtmarknader då det på dessa marknader inte primärt handlar om att ersätta befintlig kraftkapacitet, utan framförallt nödvändig expansion, där just nu förnybar energi (primärt solenergi) är den mest kostnadseffektiva energikällan. Man ska komma ihåg att i spåren av stigande priser på fossila bränslen så förbättras investeringsargumenten för förnybar energi ytterligare. Windforce har ett par decennier med stark tillväxt framför sig, förutsatt att man har nödvändigt expansionskapital. Tundra deltar sällan vid börsintroduktioner, men Windforce var ett undantag givet det starka strukturella tillväxtcaset, den starka ägarbilden och den meriterade företagsledningen samt den tydliga samhällsnyttan. Fonden äger idag omkring 5% av bolaget och vi ser fram emot att stötta bolaget i dess fortsatta expansion de kommande decennierna.

Relativt vårt jämförelseindex gynnades vi också av vår undervikt i Kazakhstan där vi endast äger fintechbolaget Kaspi. Den politiska turbulensen i Kazakhstan under månaden sänkte marknaden drygt 20%. Det påverkade även vår position i Kaspi som föll hela 26% under januari. Vi bör kunna utläsa en viss reell påverkan från oroligheterna i rapporten för första kvartalet. Man ska vidare ha stor respekt för denna typen av händelser som faller under det vi brukar benämna ”disruption risks”, dvs potentiella plötsliga förändringar i ekonomins förmåga att fungera på ett sätt som medger en normal miljö för våra bolag. Det är en av anledningarna till vårt relativt begränsade ägande i Kazakhstan generellt. Vi anser dock att de ökade riskerna är mer än väl prissatta i just Kaspi och förändrade ej vår position under månaden.

Vi påverkades också negativt av rekylen i Egypten som kommer efter några månaders stark kursutveckling. Likt Kazakhstan är Egypten en marknad där det föreligger relativt hög ”disruption risk” givet historien. I Egypten är det primärt state governance frågor (statens inblandning i det privata näringslivet) som vi är vaksamma över. Det innebär att man bör vara ödmjuk gentemot de potentiella bakomliggande anledningarna under perioder av svaghet. Som vi tidigare sagt tror vi dock den primära anledningen till ointresset från investerare de senaste åren härrör sig från de höga realräntorna (5-åriga obligationsräntan tangerar 14% medan inflationen ligger på omkring 6%). Aktiemarknaden förblir i våra ögon övergiven och förutsatt inga obehagliga överraskningar bör Egypten kunna vara en av de mindre tillväxtmarknader som har bäst förutsättningar de kommande två åren i takt med att förutsättningarna för turismen gradvis normaliseras.

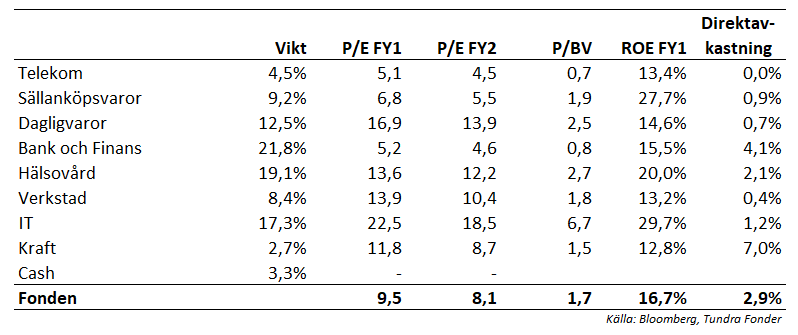

Den globala oron förblir på kort sikt det största orosmomentet och påverkar även våra marknader. Som vi skrivit i tidigare månadsbrev är våra marknader dock mer vana vid perioder av stigande inflation, räntenivåerna är redan idag väsentligt högre och värderingarna ligger i flertalet fall under de genomsnittliga nivåerna från den senaste tioårsperioden. Fondens värdering var vid utgången av januari strax under 10x årsvinsten. Utifrån nuvarande avkastning på eget kapital och nuvarande utdelningsandel bör portföljen som helhet kunna generera en vinsttillväxt i intervallet 12-13% per år de kommande åren. Få aktiemarknader världen över uppvisar idag den karakteristiken vilket innebär att vi är optimistiska om att utgöra ett bra komplement i en global aktieportfölj även under 2022.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.