FONDEN HÖLL EMOT UNDER OROLIG MÅNAD

Fonden föll 0,3% under februari, jämfört med MSCI FMxGCC Net TR (SEK) som föll 4,3% och MSCI EM Net TR (SEK) som föll 1,8%. En viktigt bidragande faktor var vår övervikt i Asien och undervikt i Östeuropa. Den senare regionen drabbades särskilt hårt av Rysslands aggression i Ukraina medan våra marknader i Asien och Afrika klarade sig bättre. Som synes av relativavkastningen fungerade våra aktieval också bra under månaden.

Våra största positiva bidrag kom under månaden från våra aktieval i Vietnam där alla våra 5 innehav steg, trots en svag marknad. Bäst av våra vietnamesiska innehav var Airport Corporation of Vietnam som driver 22 flygplatser runt om i Vietnam. Aktien steg 10% under månaden. Avtagande restriktioner i Vietnam är positivt för bolaget då flygtrafiken därmed kan inleda en återgång till mer normala nivåer.

Bra bidrag erhölls också från vår egyptiska position, GB Auto, som kom med en riktigt stark rapport under månaden. Aktien steg 22%. Såväl deras återförsäljning av bilar som den, i våra ögon, mer spännande fintechverksamheten överträffade förväntningarna. Vinsten steg 61% under 2021, medan omsättningen ökade 35%. För 2022 förväntar vi oss en väsentligt lägre vinsttillväxt, om än fortsatt tvåsiffrig. Bolagets värdering på 4,5x nyss avslutade 2021 års vinst förblir låg.

Vårt största negativa bidrag under månaden kom från Pakistan där en av våra favoritpositioner, IT-bolaget Systems, föll 11%. Aktien har från toppen kommit ned omkring 20% under de senaste månaderna, sannolikt som resultat av lägre global aptit på sektorn. Inom IT-sektorn måste man dock skilja på bolag och bolag. Systems är ett mycket lönsamt bolag som agerar underleverantör till företag över hela världen med programmeringstjänster och uppdatering av IT-system. Man är ett kostnadseffektivt alternativ för bastjänster som behövs kontinuerligt av alla större bolag. Även om bolaget haft verksamhet utomlands under decennier upplever vi att man fått sitt verkliga genombrott under de senaste två åren. Bolaget värderas till omkring 18x den förväntade vinsten för 2022. Det ska ställas mot den långsiktiga målsättningen att uthålligt växa med 25% per år med bibehållen lönsamhet. Just nu växer bolaget snabbare än så och vi tror förutsättningarna är goda att detta fortsätter de närmaste åren. Kraftfulla expansioner kommer obönhörligen då och då slå på enskilda kvartals marginaler och även Systems kommer vid någon tidpunkt drabbas av detta. För oss som långsiktiga ägare har detta ingen betydelse. Det viktiga är att ledningen förblir fokuserad och fortsätter sin viktiga långsiktiga resa att leda Pakistans IT-sektor framåt.

Hela världens ögon vilar i nuläget på Ukraina och invasionen som Ryssland initierat. Aktieinvesterare fokuserar på att bedöma de långsiktiga konsekvenserna av Putins aggression och de ekonomiska sanktioner som följt. En ganska uppenbar risk är att vi får se ytterligare en kraftig uppgång i råvarupriserna. Merparten av de länder vi investerar i importerar huvudsakligen de råvaror som används. Högre priser påverkar deras handelsbalans, höjer inflationen och kan komma att pressa valutorna ytterligare. Det finns också förstås risken för okända ryska exponeringar inom den finansiella industrin som skulle kunna komma upp till ytan. Detta förblir ett riskmoment för alla börser i världen. Om vi skulle försöka nämna något positivt från den situation vi just nu genomgår så är det nog att omvärldens mycket starka och enade reaktion är starkare än väntat. De kraftfulla sanktioner som nu drabbat Ryssland bör ge länder i potentiellt liknande situation en tankeställare.

Oavsett vilka rättigheter man som land tycker sig ha så kommer den storm som drabbat Ryssland i spåren av invasionen behöva tas i åtanke. Vi tänker här t.ex. på den ständigt närvarande risken med Kina och Taiwan.

Oavsett vad man som människa kan känna så är vår uppgift att förvalta det kapital våra andelsägare anförtrott oss på bästa sätt. Omvärldsoro är inte bra för någon marknad och även våra marknader har känt av oron. Fonden har klarat sig väl under en ganska turbulent start på året. Som man kanske kan ana utifrån vår överavkastning är våra aktieval (vår stock-picking) den kanske viktigaste anledningen. Långsiktig positionering i de bästa bolagen på framtidsmarknader, snarare än att hoppa mellan teman eller länder, är Tundras sätt att förvalta. Denna investeringsstil möjliggör även vårt långsiktiga arbete att stötta och påverka våra portföljbolag i deras hållbarhetsresa. Även om vi rensar för vår överavkastning måste vi konstatera att våra marknader klarat sig relativt väl. Det finns ett antal möjliga anledningar till detta:

- Tundras exponering i Östeuropa utgör knappt 2% av fonden och majoriteten av investeringarna återfinns i Asien. Avståndet till konflikten samt de begränsade relationerna med såväl Ryssland som Ukraina har hjälpt.

- Medan vi i väst nästan återgått till normala liv har rädslan för COVID-19 förblivit stor i flertalet av våra länder. Under månaden tillkännagav ett antal av våra länder avsevärda lättnader i restriktioner. Vi i världens rikare länder glömmer ibland att människor i många delar av världen inte alltid har möjlighet att sätta mat på bordet hemma.

- Den utländska deltagandegraden på våra marknader är historiskt låg (5-20%) och utlänningar har sålt merparten av sin exponering de senaste 7-8 åren. Det kvarvarande säljutbudet blir av naturliga skäl begränsat. Det innebär att vi är mindre känsliga för just utländska investerares nervositet i situationer som denna.

- Med Vietnam som det enda egentliga undantaget så har lokala investerare gått igenom ett antal tuffa kriser de senaste 7-8 åren vilket innebär att deras oro och krismedvetande redan låg på en ganska hög nivå innan Ukraina. Utan att på något sätt nedvärdera allvaret i situationen i Ukraina och Ryssland är detta för dem endast ytterligare ett orosmoment.

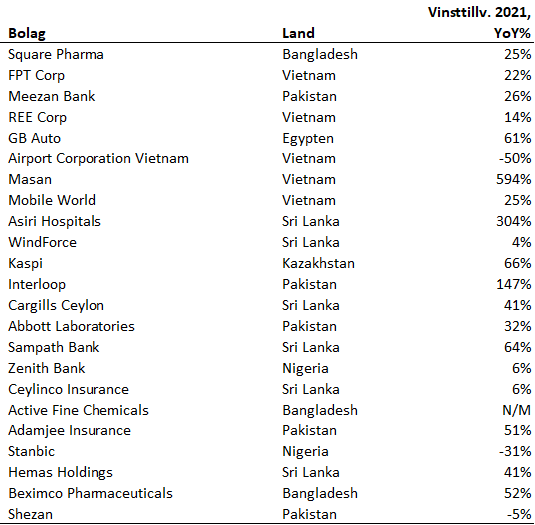

Som vi har talat om en tid varierar värderingarna på våra marknader mellan rimliga till låga i ett historiskt perspektiv. Hittills har 23 (av 39) portföljbolag (60% av fondförmögenheten) rapporterat sina resultat för fjärde kvartalet 2021. 19 av 23 (55% av fondförmögenheten) ökade vinsten under 2021. Medianökningen i vinsttillväxt uppgick till 29% (se tabell).

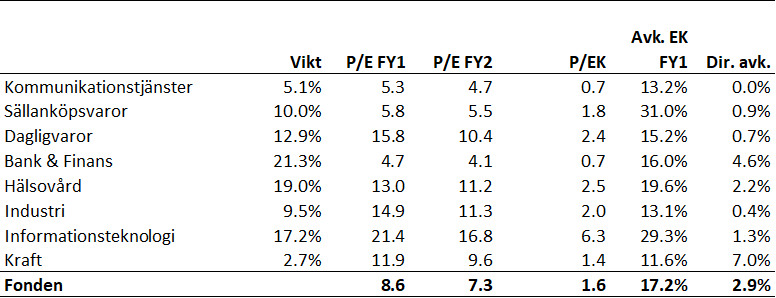

Vi brukar nämna fondens värdering relativt innevarande års vinster och nästkommande år. I takt med att fler av våra bolag redovisar resultat för 2021 rullas estimat för innevarande år över till 2022. Fondens värdering vid utgången av februari uppgår till 8,6x innevarande års vinster och för nästkommande år 7,3x. Avkastningen på eget kapital under innevarande år förväntas bli 17,2%, direktavkastningen 2,9%. Utdelningsandelen är således ca 25%. I enlighet med Higgins modell för uthållig vinsttillväxt (utan tillförsel av nytt kapital eller skuld) indikerar detta att bolagen i vår portfölj med nuvarande lönsamhet ska kunna växa omkring 13% om året uthålligt. Våra marknader kommer inte vara immuna mot kraftig omvärldsoro, men förväntningarna är låga, vilket talar för rimlig till god marknadsavkastning de kommande åren.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.