FONDENS UTVECKLING

Fonden steg 0,9% under månaden, jämfört med fondens jämförelseindex som steg 0,5% och MSCI EM Net TR (SEK) som steg 1,2%. Under månaden var det våra innehav i Vietnam som innebar att vi kunde stänga på plus, i absoluta termer och mätt i relativavkastning, trots större vinsthemtagningar i våra bangladeshiska och sri lankesiska innehav. Delportföljen i Vietnam steg drygt 15%, medan den lokala marknaden steg 8,5%. Värt att notera är att under januari var situationen den motsatta, med de Bangladesh och Sri Lanka som främsta draglok medan Vietnam hade det tuffare. Det är ett ganska typiskt utfall på frontier- och mindre tillväxtmarknader där korrelationen, månad för månad, mellan marknaderna ofta är låg. Bland enskilda bolag utmärkte sig fondens näst största innehav, vietnamesiska IT-bolaget FPT med en uppgång på 23%. Bolaget steg efter tillkännagivandet av resultatet för 2020. Under 2020 steg omsättningen med 8%, medan vinsten per aktie steg 12%. Resultatet var något högre än förväntat, men det som framförallt gjorde att aktien steg var istället den oväntat starka prognosen för 2021. Bolagets numera största affärsområde, software outsourcing, förväntas växa 20-25% under 2021 med stigande marginaler p.g.a. ett högre kunskapsinnehåll. Nyligen vann bolaget ett större kontrakt i ASEAN-regionen på USD 100m och de har nu satt upp kontor i såväl Indien som Costa Rica för att bättre kunna serva amerikanska kunder. Telekom/Bredbandsverksamheten som är ungefär jämnstor förväntas växa ca 15% medan den än så länge marginella utbildningsverksamheten (framförallt IT-universitet) förväntas växa 30-40%. Bolaget förväntar sig öka antalet anställda inom affärsområdet software outsourcing med 25% under 2021. De egna IT-universiteten understödjer den målsättningen. Efter uppgången handlas aktien till omkring P/E 15x för 2021, vilket fortsatt ter sig konservativt för ett snabbväxande och (mer ovanligt) lönsamt IT-bolag i en av världens snabbaste ekonomier.

Även fondens största innehav, pakistanska IT-bolaget Systems, rapporterade helårssiffror strax efter månadsskiftet. Omsättningen steg 31% under 2020 medan vinst per aktie steg 37%. Resultatet var marginellt högre än förväntat. Som väntat föll bruttomarginalen under det fjärde kvartalet givet den starkare rupeen (80% av bolagets omsättning är export) men det vägdes upp av högre tillväxt. Vi har haft två möten med bolaget senaste veckorna. Bolaget förväntar sig att bibehålla en tillväxttakt om 20-30% de kommande åren till något högre marginaler givet fortsatt högre tillväxt utomlands, där lönsamheten är bättre. Värderingen för innevarande år ligger nu på 22-25x årsvinsten, väsentligt högre än marknaden som helhet (P/E 7x) men fortsatt modest i en internationell jämförelse. Pakistans IT-export per capita behöver öka mer än 15 gånger för att komma ifatt Indien och Systems Ltd är idag den ledande IT-exportören med goda förutsättningar att behålla denna position.

Sri lankesiska Sampath Bank var månadens förlorare med en nedgång på 25%, detta efter januari månads tjurrusning (+50%). Vår egyptiska mejeri- och juiceproducent Juhayna föll 18% under månaden. Den 7 februari arresterades bolagets VD Seifeldin Thabet av egyptiska myndigheter mot bakgrund av anklagelser om samröre med det förbjudna politiska partiet Muslimska brödraskapet. Ironiskt nog påtalade vi just denna risken som den enskilt viktigaste faktorn bakom aktiens svaga utveckling. Vi satte oss, via länk, under månaden ned med representanter från Juhayna. Även om det förstås inte just nu går att fastställa i vilken utsträckning bolaget kommer påverkas så vidhåller vi vår syn, från investeringstillfället, att det är osannolikt att minoritetsägare i bolaget påverkas negativt. På kort sikt skapar dock förstås denna typ av händelser oro och reaktionen i aktien är förståelig. Vi har en position på omkring 1,5% av fondförmögenheten i Juhayna och ser ingen anledning att ändra på denna förrän vi ser en tydligare väg framåt.

Vi avyttrade under månaden två innehav, egyptiska Credit Agricole och pakistanska Bank Alfalah. I båda fallen handlar det om två små positioner där vi stod inför valet att antingen öka upp positionen, eller avyttra. Vi konstaterade att vi saknade tillräckligt hög övertygelse för att öka positionerna till mer relevanta, och valde därför istället att avyttra helt. Vi använde kapitalet till att öka vår position i vietnamesiska Ree som nämndes i föregående månadsbrev.

MARKNADSUTVECKLING

Det var en lugn månad på frontiermarknader. MSCI FMxGCC Net TR (SEK) steg 0,5%, jämfört med MSCI EM Net TR (SEK) som steg 1,2% och MSCI World Net TR (SEK) som steg 3%. Av indexmarknaderna såg vi större nedgångar i Nigeria (-11%), Sri Lanka (-11%) och Bangladesh (- 8%). I Nigeria noterade vi att valutan försvagades 7% mot USD under månaden. Därtill såg vi att tidigare nedtryckta räntenivåer började leta sig uppåt igen. I Bangladesh och Sri Lanka handlade det primärt om en säljvåg från lokala investerare efter en tids lite större uppgång. I Sri Lanka noterar vi något större oro efter att landet nu inlett återbetalningar av delar av de skulder som förfaller under 2021. Landet har hävdat att de avser sköta återbetalningarna utan att ingå ett nytt IMF-avtal. Givet förlorade turismintäkter för 2021 skapar det oro på marknaden för att landet kommer tvingas omstrukturera de utländska obligationer man har utestående. Sri Lanka hävdar att de arbetar på ny finansiering, vilket sannolikt i så fall kommer vara bilaterala av sin karaktär. Utländska investerare kommer sannolikt förbli avvaktande till aktiemarknaden fram till den tidpunkt då Sri Lanka visar hur de avser återbetala de obligationsskulder som förfaller under 2021 och kommande år.

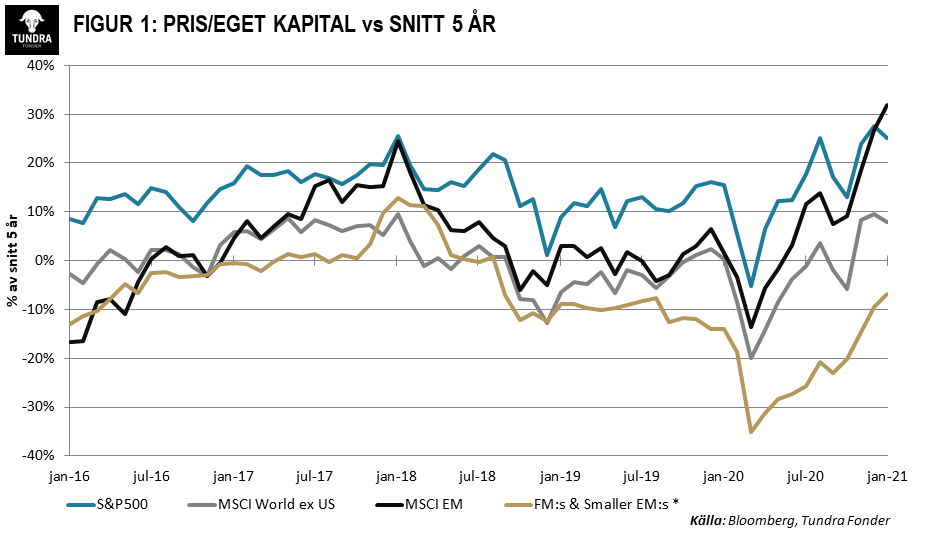

Om vi ser till våra marknader i stort så ser vi en tydlig ekonomisk återhämtning, såväl globalt som på våra marknader. Detta är dock inte odelat positivt då det samtidigt inneburit att råvarupriserna och jordbrukspriserna stigit, även justerat för den svagare dollarn. Den ökade ekonomiska aktiviteten och de stigande råvaru- och jordbrukspriserna bör framöver synas även i inflationsstatistiken och kan innebära förväntningar om stigande räntor framöver. Hur central-bankerna väljer att agera kommer dock sannolikt också påverkas av övriga ekonomins utveckling. Den lägre tillgången till vaccination i flertalet av våra länder kan påverka återhämtningstakten under 2021 och därmed också centralbankernas bedömning av ränteläget. I avsaknad av de stimulanspaket de mer välutvecklade länderna har tillgång till tror vi centralbankerna kommer vara försiktiga med att höja för tidigt. Det utländska intresset för mindre tillväxtmarknader förblir lågt. De inflöden vi sett till tillväxtmarknader sedan presidentvalet i USA har dock hittills nästan uteslutande gått till de största tillväxtmarknaderna. Det återstår att se när/om intresset sprider sig även till de mindre tillväxtmarknaderna och frontiermarknaderna. I en värderingsjämförelse (se Figur 1) konstaterar vi att våra marknader fortsatt handlas till en viss rabatt jämfört med sitt 5-års genomsnitt avseende P/BV, emedan framförallt USA och större tillväxtmarknader sticker ut med värderingar som är väsentligt högre än sitt 5-års genomsnitt.

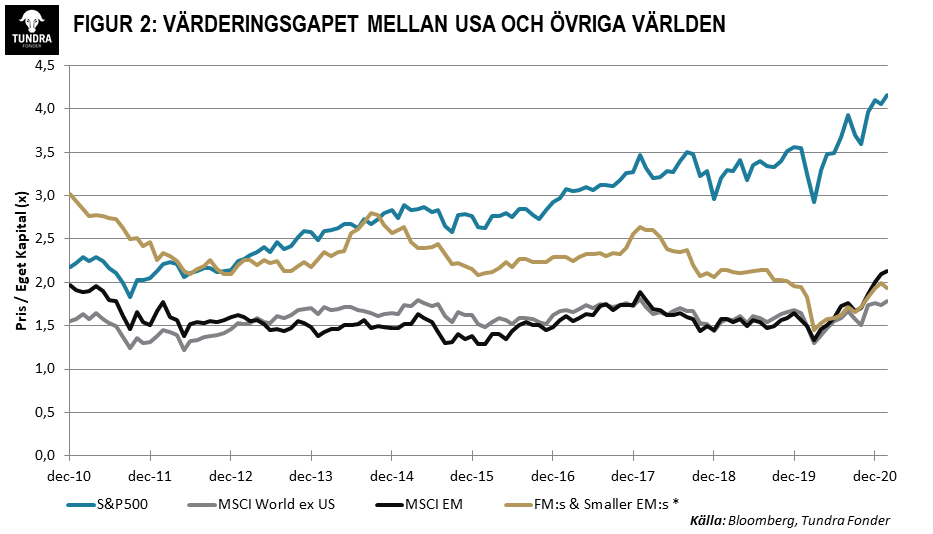

Om vi sätter aktiemarknader i ett 20-års perspektiv (se Figur 2) konstaterar vi att USA är den enda marknaden vars värderingar verkligen sticker ut.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.