FONDEN

Fonden föll 5,9% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som föll 6,1% och MSCI EM Net TR (SEK) som föll 4,3%. Största positivt bidrag relativt index erhölls från aktieval i Vietnam, övervikt och aktieval i Pakistan, avsaknad av innehav i Rumänien samt aktieval i Bangladesh. Negativa bidrag erhölls från avsaknad av innehav i Marocko, aktieval i Nigeria samt svag utveckling i vår enda position i Turkiet (3% av portföljen vid månadens slut). I vad som var en svag börsmånad utmärkte sig vietnamesiska FPT Corporation (fondens största innehav) positivt med en uppgång om 6%. Även vietnamesiska banken Lien Viet Postal Bank steg på en fallande marknad. Två av fondens bangladeshiska innehav (Active Fine Chemicals och IFAD autos) steg också på en i övrigt fallande börs. Störst negativa bidrag erhölls från egyptiska biltillverkaren GB Auto (2,5% av fonden) som föll 27% efter att man sagt upp återförsäljaravtalet med Hyundai Motors i Irak. Man tog i samband med uppsägningen en nedskrivning om knappt 30% av värdet på sin distributionsverksamhet i Irak, något som skuggade ett resultat som annars var lite bättre än väntat. Från att under en period varit ett av fondens största innehav har vi gradvis minskat positionen givet uteblivna framgångar inom personbilar. GB Auto består idag av två delar: Distribution/ tillverkning av fordon samt leasingverksamhet. Baserat på leasingverksamhetens resultat under fjärde kvartalet värderas enbart denna verksamheten nu till omkring 4x hela börsvärdet på GB Auto. Vi förstår marknadens skepsis till fordonsverksamheten givet att den egyptiska personbilsmarknaden ligger på omkring hälften av försäljningen från 4-5 år sedan. I nuläget tycks dock marknaden åsätta ett kraftigt negativt värde till denna del av bolaget vilket ter sig överdrivet. Efter nedgången under månaden är värderingen för fonden P/E 7,1x för innevarande år.

MARKNADEN

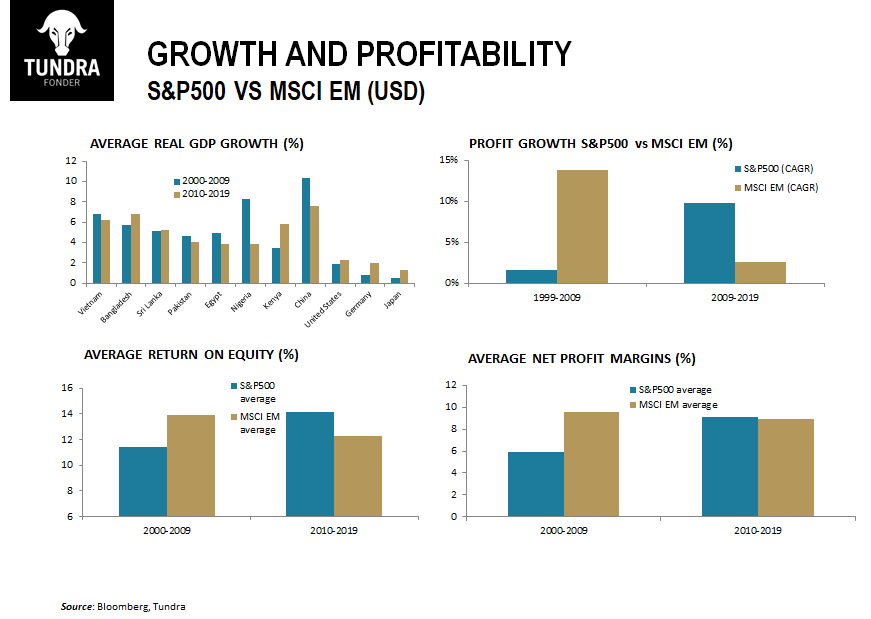

MSCI FMxGCC Net TR (SEK) föll 6,1% under månaden, jämfört med MSCI FM Net TR (SEK) som föll 4,9% och MSCI EM Net TR (SEK) som föll 4,3%. Månaden präglades av utökad oro för coronaviruset, eller COVID-19 som är det korrekta namnet. En avstannande smittspridning i Kina sågs länge som positivt tills större utbrott i Sydkorea, Iran och Italien släckte förhoppningarna om att det värsta skulle vara över. Vi såg enskilda dagar starka reaktioner på aktiemarknader vars länder drabbats av de första fallen, något som skapade nervositet. T ex föll brasilianska börsen 7% den 26e februari när det första fallet konstaterades. Som alla förstår handlar inte oron om risken för dödsfall (För personer under 60 år är COVID-19 sannolikt inte mycket mer allvarligt än vanlig influensa) utan påverkan på den ekonomiska aktiviteten när fabriker ligger nere och resandet avtar. Så som läget ser ut just nu ter det sig sannolikt att effekterna kommer påverka även andra kvartalet 2020. Man bör dock ha i åtanke att uppskjuten konsumtion under ett par kvartal så småningom behöver tas igen. Då investerare bör ta hänsyn till kassaflöden 30 år fram i tiden har förstås störningar under ett antal kvartal begränsad betydelse, än mer så om det följs av ett antal särskilt starka kvartal därefter. Så länge oron finns där och omfattningen ännu inte hunnit fastställas får vi nog dock räkna med att fortsätta följa rubrikerna och vara beredda på kraftiga slag enskilda dagar. Det kan te sig cyniskt att tala om positiva bieffekter i ett sådant här läge men det kraftigt lägre oljepriset minskar förstås importbördan och inflationstrycket för flertalet av våra marknader. Bland de marknader fonden har exponering emot är det enbart Nigeria som är nettoexportör av olja och gas. Lägre inflationstryck lägre ekonomisk aktivitet ökar vidare sannolikheten för ytterligare penningunderlättnader, såväl i USA som på våra marknader. För en gångs skull upplever vi att oron varit större på utvecklade aktiemarknader. Medan tillväxt- och frontiermarknader har drygt fem tuffa år bakom sig har t ex USA närmare tio år med närmast oavbruten uppgång. Under de närmaste åtta månaderna kommer det amerikanska presidentvalet gradvis närmare. Säga vad man vill om Trump men aktörerna på USA:s aktiemarknad har inte mycket att klaga på, med sänkningen av företagsskatten från 35% till 21% 2018 som grädden på moset. Blir det en fortsättning för Trump eller får vi en annan president som kanske förordar en mer balanserad ekonomisk politik, och hur påverkar det marknadssentimentet? I ett historiskt perspektiv var åren 2009-2019 fantastiska för den amerikanska börsen med en genomsnittlig vinsttillväxt för S&P500 om 10% årligen. Det kan jämföras med omkring 2% under perioden 1999-2009. Det är också väsentligt högre än tillväxtmarknader (se bifogad bild). En expansiv penningpolitik i spåren av finanskrisen 2008 och extremt låga räntor är sannolikt viktiga anledningar. Direkta effekter i form av lägre finansiella kostnader och möjlighet till högre belåning, indirekt genom ökade möjligheter till återköp av aktier. Skattesänkningen fr.o.m. 2018 har förstås inte skadat heller. Frågan man som investerare måste ställa sig är huruvida amerikanska bolagsvinster kan behålla detta gapet de kommande tio åren. Få tillväxtmarknader, om någon, har använt en expansiv penningpolitik i den utsträckning USA gjort de senaste tio åren. Förväntningarna är relativt modesta efter ett antal magra år samtidigt som det finns mer torrt krut kvar för framtida tillväxt givet generellt lägre belåning. Det blir intressant att se hur utfallet ser ut när vi om tio år får facit.

ESG

Det egyptiska företaget Juhayna Food Industries avyttrades från fonden på grund av ekonomiska skäl.

Inga företag adderades till fonden i februari 2020.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.