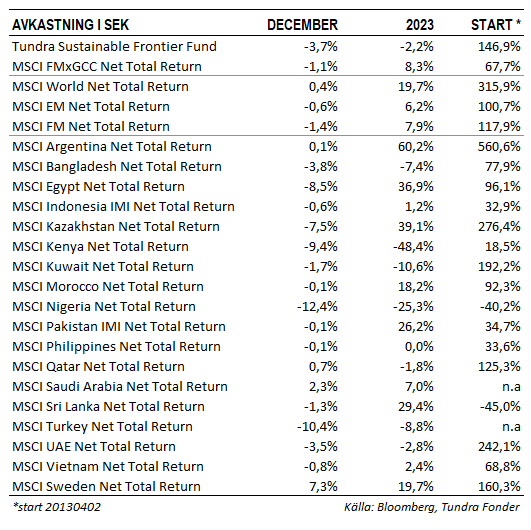

VALUTAEFFEKTER SÄNKTE AVKASTNINGEN UNDER DECEMBER

Fonden föll 3,2% under december, jämfört med MSCI FMxGCC Net TR (SEK) som föll 1,1% och MSCI EM Net TR (SEK) som föll 0,6%. Den svenska kronans väsentliga förstärkning (4%) sänkte avkastningen motsvarande omräknat till svenska kronor för andra månaden i rad.

Störst negativt portföljbidrag erhölls från Pakistan (-1,0%) där vår delportfölj föll 5% under månaden. Nedgången leddes av IT-bolaget Systems Ltd (-11%). Systems Ltd som är ett av våra historiskt mest framgångsrika innehav har haft det tufft under 2023. Aktien stängde ned 31% (SEK) för året, jämfört med KSE100 index som steg 20%. Det är primärt två faktorer bakom: Bolaget gynnas av en svagare rupee då merparten av kostnaderna är i pakistanska rupees och merparten av intäkterna i utländsk valuta. Sedan augusti har den pakistanska rupeen stärkts med 10%. Aktien hängde därmed inte med övriga marknaden i lättnadsrally som inleddes i augusti. Den andra faktorn är marginalpress som primärt kan härledas till bolagets internationella expansion, en investering vi betraktar som viktig för bolagets fortsatta utveckling. Trots den svaga utvecklingen under 2023 har aktien de senaste 5 åren givit en avkastning på drygt 460% i svenska kronor, jämfört med KSE100 index som fallit 7% under samma period. Värderingen har nu kommit ner till ca 14x 2023 års förväntade vinst, med en förväntad vinstökning på ca 20% under 2024. Bolaget behåller sin position som ett av de i portföljen vi tror allra mest på de kommande åren. Näst störst negativt bidrag (-0,6%) erhölls från Kazakhstan där vår enda position (Kaspi) föll 14% under månaden utan några väsentliga nyheter. Under månaden lyckades ingen enskild landportfölj i fonden kompensera för den starkare svenska kronan.

SUMMERING AV 2023 – ETT SVÅRT ÅR, MED LJUSGLIMTAR

När vi summerar året så konstaterar vi att vi för tredje gången på 11 år ej slagit vårt jämförelseindex. Vilken inriktning man som förvaltare än väljer så anser vi att tydlighet är viktigt. Tundras definition av frontiermarknader har alltid varit, och förblir det som Världsbanken definierar som låginkomstländer och lägre-medelklass-länder. Detta är en grupp länder vi tror oerhört starkt på i ett långsiktigt perspektiv och de förtjänar vårt tålamod givet överlägsen långsiktig tillväxtpotential. Vår tematiska inriktning har dock befunnit sig i hård motvind i snart två år nu där flera av våra länder gått igenom den värsta krisen på över 30 år, vilket inkluderar den globala finanskrisen. Under 2023 gav de flesta andra länder högre avkastning. Undervikt eller avsaknad av exponering i länder som Rumänien, Kazakhstan, Marocko och Slovenien kostade fonden 8% i relativavkastning mot index under 2023. Men vi har också haft en del problem med aktievalen. Vår position i Media Nusantara har kostat knappt 3% avkastning relativt index under året. En svag annonsmarknad, förstärkt av en lokal övergång till digitalboxar, har försämrat deras traditionella reklam-TV verksamhet samtidigt som investerare ej velat åsätta något värde till deras digitala verksamhet vilken var huvudskälet till vår investering. Vi hade också ett svagare år i Vietnam. Efter det mycket starka 2022 (30% överavkastning mot MSCI Vietnam) fick vi ge tillbaka 5% överavkastning i delportföljen vilket på portföljnivå kostade 1,5% relativt index. Även om Pakistan återhämtade sig och stängde året på marginellt plus i svenska kronor så underavkastade vår landportfölj 4% mot motsvarande indexbolag under året p.g.a. svag utveckling för framför allt Systems Ltd (se ovan). På portföljnivå innebar detta ytterligare 1,5% underavkastning. Vår Srilankesiska portfölj fungerade väl under 2023 och steg 41% jämfört med 26% för motsvarande indexbolag, vilket adderade omkring 2% relativt index. Även i Nigeria fungerade våra aktieval väl och vår delportfölj steg 16% medan indexbolagen föll 25%. Uppgången har skett trots att valutan fallit 53% mot svenska kronan, vilket visar att våra portföljbolag lyckats kompensera väl för årets devalvering. Detta adderade 1,5% överavkastning mot index.

PORTFÖLJBOLAGENS UTVECKLING – ETT STEG TILLBAKA, TVÅ STEG FRAMÅT

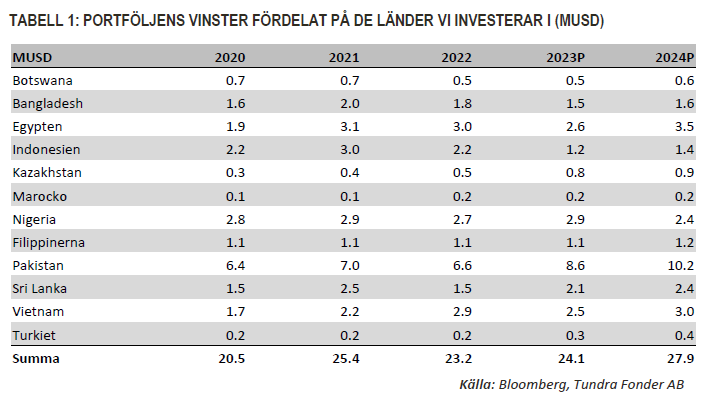

Investerares oro eller optimism är viktiga faktorer i det korta perspektivet, men i det långa perspektivet bestäms aktiekurser av vinstutveckling (egentligen kassaflödet). När vi tittar på våra portföljbolags vinstutveckling konstaterar vi att de klarat krisen mycket väl, trots sämsta möjliga förutsättningar. De sammanlagda vinsterna för de aktier vi äger i portföljen förväntas för 2023 stiga med 4% till MUSD 24,1, endast 5% lägre än 2021 års rekordvinster, och för 2024 förväntas vinsterna stiga med 16% till en ny rekordnivå om MUSD 27,9m.

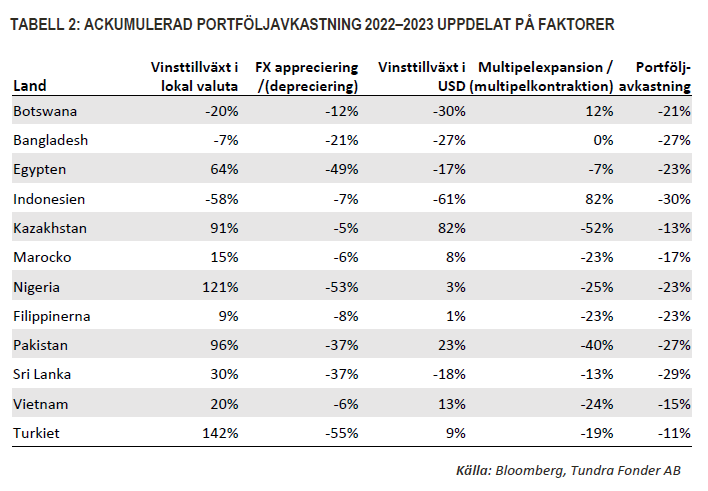

Vi har sagt det tidigare men det förtjänar att upprepas – Aktier är reala tillgångar. Valutarörelser kan kortsiktigt påverka negativt men konkurrenskraftiga bolag höjer sina priser och arbetar sig tillbaka till en acceptabel avkastning på investerat kapital. Bolag behöver planera för framtiden vilket innebär nya investeringar i fasta tillgångar samt säkerställande av personlig utveckling för sina anställda. För att ha råd med dessa investeringar behöver bolagen således relativt snabbt ta tillbaka eventuella förlorade marginaler. Bra bolag klarar denna anpassning, vilket våra portföljbolag visat också denna gång. Det som primärt tyngt fonden de senaste två åren är istället multipelkontraktion. Värderingarna har kommit ned väsentligt p.g.a. investerares oro. Tabell 2 visar hur bolagens vinster påverkats (ackumulerat) under 2022 och 2023, från vinst genererad i lokal valuta, negativ påverkan från devalveringar, multipelexpansion respektive kontraktion, samt hur detta påverkat avkastningen (i USD) för respektive delportfölj på landnivå.

Som synes av tabell 2 har bolagen trots väsentliga valutaförsvagningar lyckats något så när med att hålla uppe vinsterna omräknat till USD. Det som framför allt dragit ner kurserna är att de multiplar investerare åsätter bolagen sjunkit väsentligt. Dvs bolagen har generellt blivit billigare. Värderingarna i Pakistan har sjunkit med 40%, i Vietnam med 24% och i Kazakhstan (endast ett bolag dock) mer än halverats.

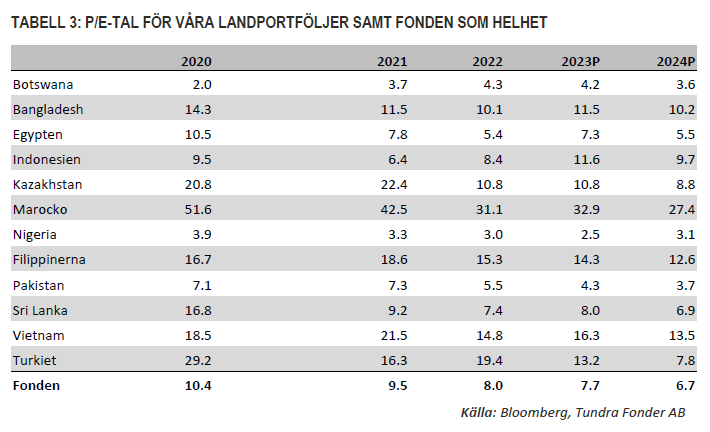

Om vi tittar på vår nuvarande portföljs historiska värdering så värderades den i slutet av 2020 till 10,4x årsvinsterna och 2021 till 9,5x årsvinsterna. För 2023 års prognostiserade vinster värderas den till 7,6x och för 2024 års prognostiserade vinster till 6,7x.

Åren 2020 och 2021 var långt ifrån idealiska år. Bakom oss hade vi då haft knappt 6 år av ett ganska tufft klimat för mindre tillväxtmarknader och vi befann oss i ett läge där de mer långvariga effekterna från COVID-19 var osäkra. Matvaru- och råvarupriser började stiga redan under våren 2021 vilket gjorde investerare gradvis mer nervösa. Att utgå från att nuvarande värderingar således i alla fall kan återkomma till dessa nivåer de kommande åren ter sig realistiskt. Utgår vi från 2023 års förväntade vinster innebär det en uppsida på 23-35% i fonden från nuvarande nivåer. En uppsida som stiger till 41-55% under 2024, om vinstprognoserna faller in. Man kan absolut påpeka det känsliga läge flera av våra marknader fortsatt befinner sig i. Det finns risk för fler devalveringar, fortsatt dämpad ekonomisk utveckling och det kan komma nya osäkerhetsmoment. Men givet att våra marknader just gått igenom den värsta krisen de sett på 30 år så har vi också ett färskt utfall av reell påverkan på våra bolag i portföljen i ett worst-case scenario, och utfallet skrämmer inte. Som investerare i tillväxtmarknader, och särskilt mindre tillväxtmarknader, bör man alltid vara beredd på överraskningar men sannolikheten att ytterligare en kris lika illa som den värsta vi sett på 30 år upprepas omedelbart är statistiskt sett låg. I stället är det normala att efter en kris följer ett antal år med bättre utveckling. Förväntningarna är mycket låga i ett läge då de i teorin borde vara högre än på flera år.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.