FONDEN ADDERADE YTTERLIGARE ALFA UNDER ÅRETS SISTA MÅNAD

Fonden sjönk 1,9% i SEK under november, sämre än vårt benchmark MSCI Frontier Markets ex GCC Index Net TR (SEK) som steg 0,6%. Hittills i år ligger fonden fortfarande före benchmark med cirka 7%-enheter.

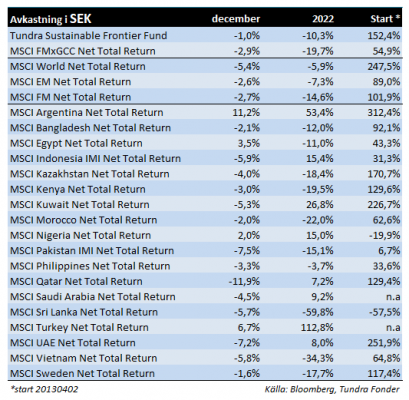

Fonden föll 1% under december, jämfört med fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som föll 2,9% och MSCI EM Net TR (SEK) som föll 2,6%. I termer av absoluta bidrag var det framförallt Egypten (8% av portföljen) som bidrog positivt under månaden. Vår delportfölj steg drygt 10% vilket gav ett absolut bidrag om 0,8% till portföljen. I termer av absoluta negativa bidrag var det huvudsakligen Pakistan (19% av portföljen) som bidrog negativt. Vår delportfölj föll under månaden med 8% vilket gav ett absolut negativt bidrag om 1,6%. Vår indonesiska delportfölj föll 4% under månaden vilket bidrog negativt med 0,4% till totalavkastningen. Mätt relativt index hjälptes fonden under månaden framförallt av bra aktieval i Vietnam. Vår delportfölj (drygt 24% av fondens tillgångar) steg knappt 1%, jämfört med index (Vietnam utgör 30% av index) som föll 6%. Detta gav ett relativt bidrag mot index på omkring 2% under månaden. Även relativt index var det huvudsakligen Pakistan (-1,6% relativt portföljbidrag) samt Indonesien (-0,4%) som bidrog negativt.

Bland enskilda innehav utmärkte sig i synnerhet våra två egyptiska innehav, Juhayna Foods (+44%, +0,6% portföljbidrag) och GB Auto (+13%, +0,4% portföljbidrag). Juhaynas utveckling kan sannolikt härröra sig till det faktum att det cirkulerat en del strategiska köpare i aktien sedan ett par månader tillbaka. I GB Autos fall noterar vi att en av de största mäklarfirmorna släppte en ny analys där de betydande övervärden vi sedan tidigare konstaterat finns i bolagets finansiella verksamhet uppmärksammades.

På förlorarlistan återfanns två av våra pakistanska innehav, Systems (-6%, -0,6% portföljbidrag), Meezan Bank (-12%, -0,5% portföljbidrag), som båda tyngdes av ett negativt sentiment givet den stora osäkerhet Pakistan i nuläget befinner sig i. Även vårt indonesiska innehav Media Nusantara (-8%, -0,5% portföljbidrag) utvecklades negativt men kan förklaras av svag allmän börsutveckling i Indonesien.

2022 – SÄMSTA MÖJLIGA FÖRUTSÄTTNINGAR MEN BRA AKTIEVAL LINDRADE NEDGÅNGEN

För året som helhet föll fonden 10,3%, vilket kan jämföras med fondens jämförelseindex som föll 19,7% och MSCI EM Net TR (SEK) som föll 7,3%. 2022 blev fondens sämsta år sedan start men det kunde blivit väsentligt värre. Fondens tematiska inriktning mot framförallt låginkomst- och lägre-medelklass-länder, där merparten råvaror importeras, har inneburit svåra förutsättningar i spåren av kriget mellan Ryssland och Ukraina. Merparten av fondens marknader har haft ett mycket tufft år där Sri Lanka (-60%) och Vietnam (-34%) utmärkte sig särskilt negativt. Bra aktieval innebar dock att nedgången lindrades. I Vietnam lyckades vi väl under 2022. Vårt val att fokusera på icke-cykliska innehav och undvika bank- och fastighetssektorn visade sig vara rätt val. Vår delportfölj steg marginellt under året (+2%) jämfört med marknaden som helhet som föll 34%. Våra tre största innehav, REE Corp (förnybar energi), FPT (IT och utbildning) samt Airports Corporation of Vietnam (flygplatsoperatör) levererade alla positiv avkastning. Relativt index tjänade fonden under året närmare 13 procentenheter i Vietnam, vilket lindrade nedgångar i Sri Lanka (-2,5% bidrag relativt index, vår delportfölj föll 43%), Pakistan (-1,5% bidrag, vår delportfölj föll 12%) och Egypten (-1,3% bidrag, vår delportfölj föll 23%).

2022 var tänkt att bli ett år av återhämtning då historiskt extremt låga värderingar skulle ha förutsättningar att normaliseras. Putins inträde i Ukraina förändrade förutsättningarna fullständigt. Råvarupriserna skenade vilket påverkade flera av våra länder negativt. Under året devalverade Pakistan sin valuta med 22% mot den amerikanska dollarn, Egypten med 37% och Sri Lanka med hela 45%. Mätt som ett genomsnitt över fondens 7 största marknader var detta det sämsta året på över 30 år, värre än Asienkrisen 1997-98 och även värre än den globala finanskrisen 2008.

2023 – FORTSATT STOR OSÄKERHET MEN DISKONTERAT AV MARKNADEN

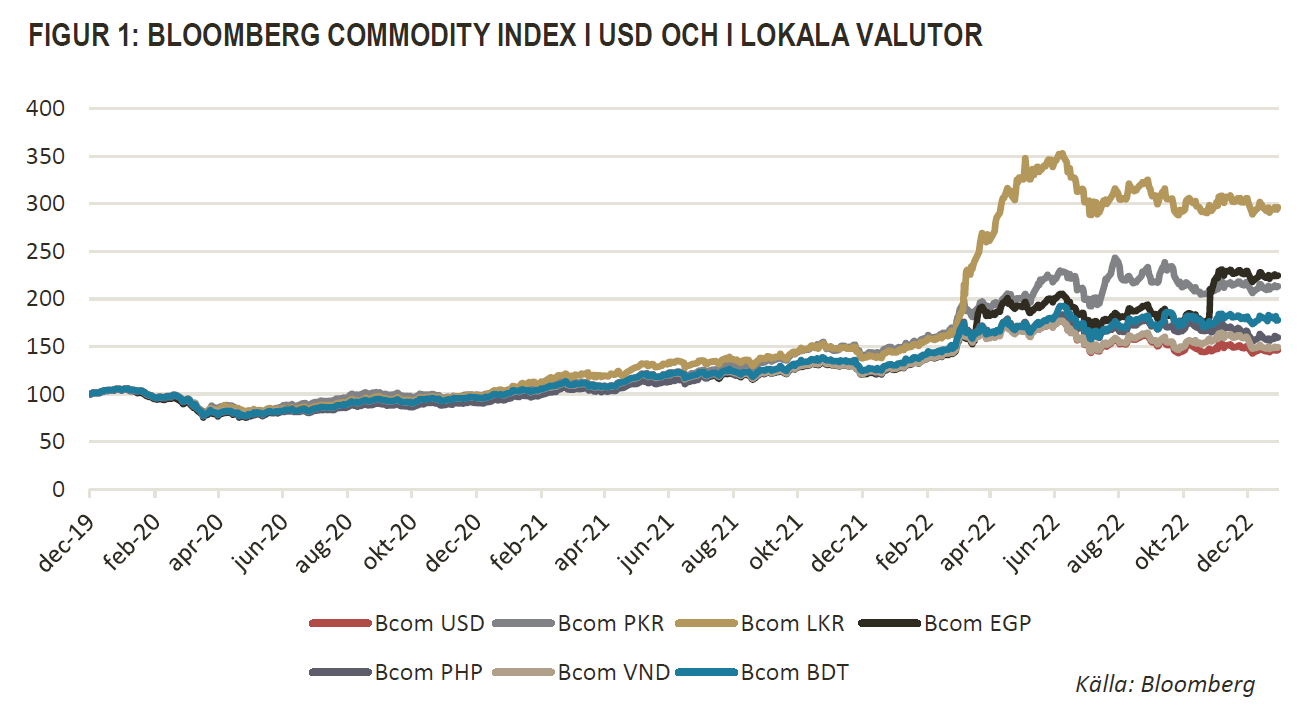

Vi går in i 2023 med betydande kvarvarande osäkerhet. Figur 1 nedan visar Bloomberg Commodity Index omräknat till valutakurserna i fondens viktigaste marknader sedan slutet av 2019. Räknat i USD har råvarupriserna som helhet stigit omkring 50% under perioden, vilket delvis förklarar den högre globala inflationen under perioden. Som synes i grafen har försvagade valutor dock inneburit att priseffekten varit betydligt högre i flera av fondens viktigare marknader. I till exempel Sri Lanka har råvarupriserna ökat närmare 200% under perioden, i Pakistan 120% osv.

Detta innebär i sin tur att våra länder pressats särskilt hårt, såväl avseende inflationsutveckling som utifrån ett handelsbalansperspektiv. Inflation mäts som bekant i prisutveckling på årsbasis. Förutsatt att råvarupriserna inte fortsätter uppåt innebär detta att priseffekten från råvaror i USA blir neutral till negativ från mars 2023. Givet de svagare valutorna i våra marknader fördröjs effekten något. I Filippinerna och Vietnam inträder tidpunkten i april, i Pakistan och Sri Lanka sker det i maj. I Egypten som relativt nyligen genomfört ytterligare en större devalvering kommer lättnaden först i december 2023. Även om råvarupriserna förblir på nuvarande nivåer kommer det ta ytterligare några månader innan detta tydligt syns i inflationsstatistiken. Även om man kan ana ljuset i tunneln befinner sig flera av våra länder, framförallt Pakistan, Egypten och Bangladesh i ett mycket pressat läge där sannolikheten är hög att vi får se ytterligare vissa engångsjusteringar i valutakurserna. Första halvåret 2023 kommer bli fortsatt tufft, även om det är svårt att upprepa den chockartade utvecklingen under 2022.

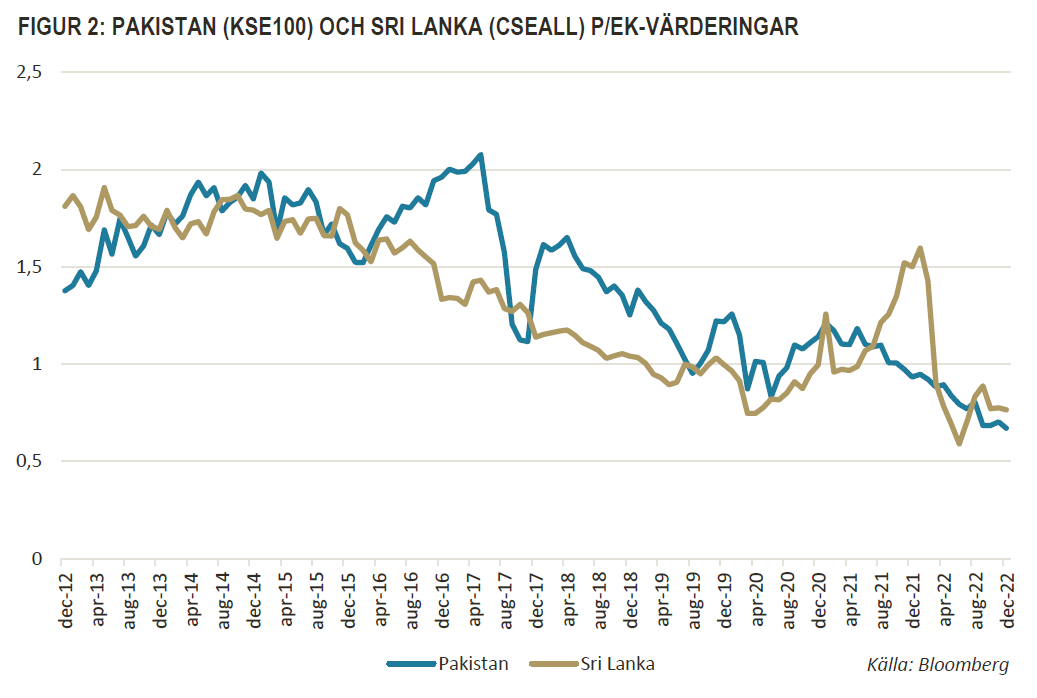

Av våra viktigare marknader är osäkerheten just nu som störst i Pakistan. Den sittande koalitionen som är en blandning av partier med ideologiskt väldigt olika bakgrund har varit en olycklig lösning. Koalitionen saknade stöd av en majoritet av befolkningen redan när de tillträdde makten under våren 2022 och situationen ser nu ut att ha blivit ohållbar. I desperata försök att vinna tillbaka förtroendet inför det planerade valet under hösten 2023 har rationell ekonomisk politik fått stå till sidan, vilket tillfälligt stoppat utbetalningarna från IMF. Det finns därför oro för att Pakistans möjligheter att förlänga de multi- och bilaterala lån som landets utlandsskuld primärt består av ej ska kunna förnyas. Någon form av omstrukturering av Pakistans skulder ter sig nu ofrånkomlig. Som vi tidigare sagt är Pakistans situation väldigt annorlunda från Sri Lankas. Merparten av landets utlandsskulder utgörs av bilaterala och multilaterala lån med länder som Pakistan har starka vänskapsband till (Kina och gulfländerna). Förutsatt att det politiska dödläget bryts kan därför en omstrukturering bli relativt odramatisk. Oavsett om man mäter värdering av eget kapital eller P/E-tal befinner sig Pakistan på nivåer investerare inte sett de senaste decennierna, och t.o.m. under Sri Lankas nivåer.

Just innan publikationen av detta månadsbrev kom nyheter om att Pakistan kan komma att erhålla drygt USD 9 mdr i stöd för flodkatastrofen. Det skulle kunna hjälpa landet överbrygga en mycket svår period och vore en enorm lättnad för befolkningen. Men för att investerare ska kunna se framåt är en förutsättning att nuvarande politiska dödläge bryts. Förhoppningsvis får vi se ett beslut kring den politiska fortsättningen tidigt under 2023.

Om vi summerar våra tankar så konstaterar vi att även i ett mer positivt scenario lär det ta ett par månader in på året innan nyhetsflödet på våra marknader förbättras och 2023 kommer vara ett år då de flesta länder i bästa fall slickar sina sår. Som alltid när det gäller aktiemarknaden handlar det dock inte om hur bra eller dåliga förutsättningarna är, utan hur väl investerare diskonterat dessa förutsättningar i kurserna. Hur övermodiga, eller rädda, de är.

För en fondförvaltare som håller på med ett antal av de mest knepiga marknaderna i världen och som därtill jobbat i hyfsad motvind under ett par års tid är det rimligt att ifrågasätta var vår optimism kommer ifrån. Svaret ligger i den faktiska vinstutvecklingen över tid, trots ständiga krisrubriker. Om vi tar fondens två största marknader, Vietnam och Pakistan (tillsammans 43% av fondens tillgångar), som exempel så konstaterar vi att båda aktiemarknadernas vinstutveckling (i USD) de senaste 16 åren (så långt tillbaka det finns statistik tillgänglig via Bloomberg) levererat väl så bra som USA, ett land som man nog får säga haft iallafall tio år med ganska idealiska förutsättningar (nollränteklimat med möjlighet att leveragera i en helt annan utsträckning än vad som är möjligt på mindre utvecklade aktiemarknader).

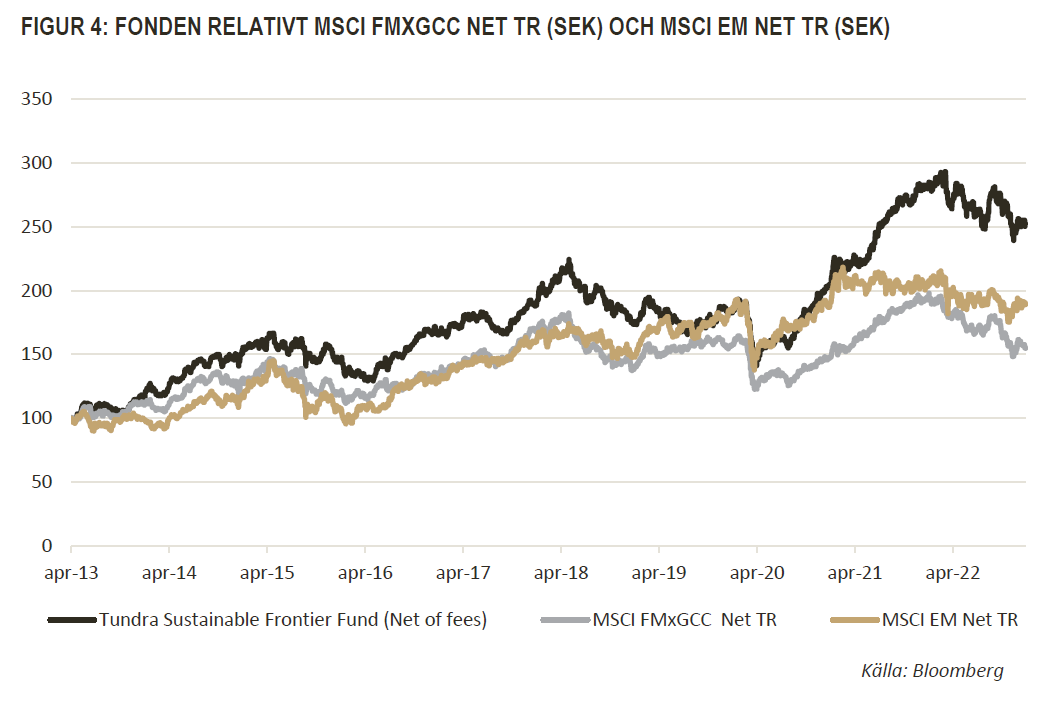

Under samma period (2006-12-29 – 2022-12-30 i USD) har börsen i Pakistan stigit 8%, Vietnam 109% och USA 274%. Man kan förstås åberopa ett flertal förklaringar, t.ex. utflödet av kapital från våra marknader till mer utvecklade givet det historiska nollränteklimatet i västvärlden, politisk osäkerhet, ekonomisk osäkerhet, valutaförsvagningar osv, osv. Ett obestridligt faktum är dock att aktiemarknader över längre perioder kommer att reflektera den underliggande vinstutvecklingen. Våra läsare är vid detta lag väl medvetna om att vår absoluta styrka är att välja bra bolag, oavsett vilka marknader vi investerar i. Sedan fondens lansering har det inneburit att fonden givit en meravkastning om 97% mot sitt jämförelseindex, och 63% högre avkastning än det bredare emerging markets indexet sedan lansering. Vi kan inte påverka hur marknaden väljer att värdera de vinster våra bolag genererar. Det vi kan göra är att fortsätta investera i vad vi tycker är de bästa bolagen där en grundläggande förutsättning, och kärnan i vårt hållbarhetstänk, är att detta är bolag som hjälper våra marknader och de människor som lever där att fortsätta utvecklas.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.