FONDEN

Fonden föll 2,7%, jämfört med MSCI FMxGCC Net (SEK) som föll 0,7% under månaden och MSCI EM Net TR (SEK) som steg 5,4%. Vi tappade omkring 1% på vår övervikt i Sri Lanka (marknaden föll knappt 5%) och ytterligare 0,7% på vår övervikt i Bangladesh (marknaden föll 10%). Därtill innebar avsaknad av innehav i Kenya och Libanon ytterligare omkring 0,6% underavkastning jämfört med jämförelseindex. Positiva bidrag erhölls primärt från aktieval samt undervikt i Vietnam (+1,2%) samt vår övervikt i Pakistan (+0,3%). Bland enskilda innehav utmärkte sig pakistanska IT-bolaget Systems (4% av portföljen) positivt och steg omkring 10%. Även egyptiska utbildningsbolaget Cira (2% av portföljen) utmärkte sig positivt och steg knappt 15% under månaden. Sämre positioner var det vietnamesiska konsumentkonglomeratet Masan Group som föll drygt 20% på beskedet att man tar över Vingroup-koncernens detaljhandelsverksamhet. Osäkerhet kring prislappen samt det faktum att verksamheten idag är förlustbringande skapade säljtryck i aktien. Vi kommer träffa Masan för att diskutera förvärvet under januari månad och hoppas då kunna få en tydligare bild kring logiken till förvärvet. Om vi ser till året som helhet steg fonden 5,2%, jämfört med vårt jämförelseindex som steg 13,4%. Vi tappade därmed i princip motsvarande överavkastning vi levererade under 2018. Även om fonden uppvisade absolutavkastning så har 2019 varit ett utmanande år för oss. De uppgångar som noterats har framförallt koncentrerats inom de största indexbolagen vilket traditionellt inte är där vi tenderar att vara positionerade. Som exempel steg MSCI Egypt (där den största bankaktien Comi utgör 83%) knappt 50% under året emedan det bredare indexet EGX100 steg endast 1%. Det har med andra ord varit en smal uppgång, något som också en jämförelse mellan MSCI:s frontierindex och dess small-cap versions utveckling visar. MSCI FM steg 18% emedan MSCI FM Small Cap föll 1% under året (båda index i USD). Den positiva utvecklingen för större bolag kan ses som att det finns en oro för att ”missa tåget”. Det faktum att mindre bolag utvecklades så pass mycket sämre får tolkas som att det än så länge inte finns en långsiktig övertygelse om en marknadsvändning, vilket gör att investerare undviker mindre bolag. Över längre perioder tenderar mindre bolag, precis som på utvecklade marknader, utvecklas starkare än de största indexbolagen. Det återstår att se när detta mönster återupptas. Det vi kan göra är att fortsatt investera enbart i bolag där vi ser en långsiktigt god absolut avkastning, oavsett börsvärde, och vi är övertygade om att denna investeringsstil på sikt kommer löna sig.

MARKNADEN

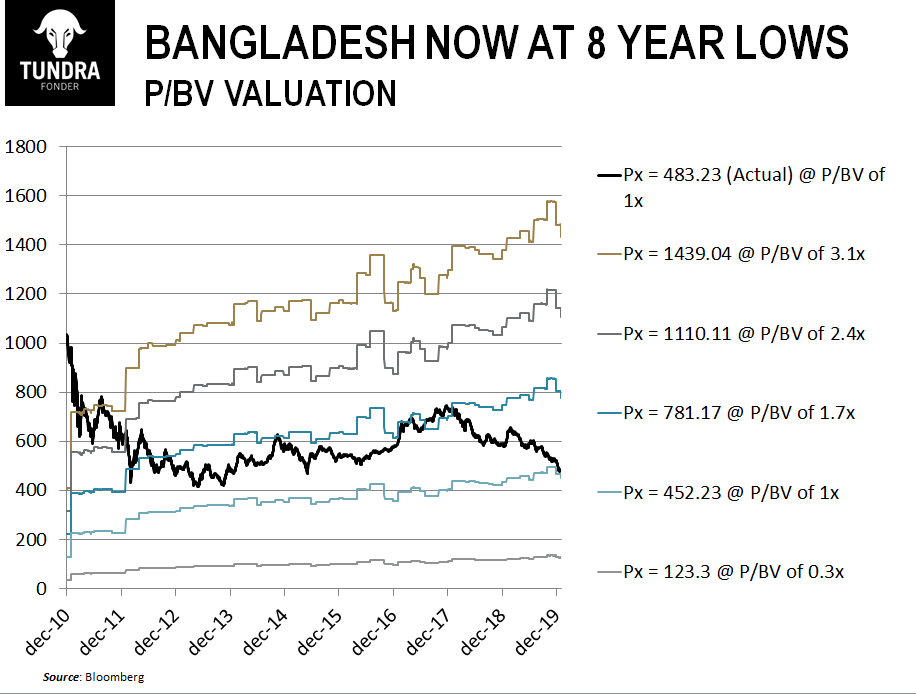

MSCI FMxGCC Net TR (SEK) föll 0,7% under december månad jämfört med MSCI EM Net TR (SEK) som steg 5,4%. Det var generellt ganska små rörelser där Libanon (2% i index) och Kenya (9% i index) bidrog mest med uppgångar på 17% och 5% vardera. Bangladesh (4% av index) var förloraren med en nedgång på knappt 10% och största indexmarknaden Vietnam (29% av index) föll omkring 5%. För 2019 steg MSCI FMxGCC Net TR (SEK) 13,4%, vilket kan jämföras med MSCI EM Net TR (SEK) som steg 24,2%. Starkast utveckling återfanns i ett antal av de mindre marknaderna där både Kenya och Rumänien steg mer än 50%, medan Slovenien och Litauen steg omkring 40%. Kenyas uppgång kom på förhoppningar om, och sedan bekräftelse på, att det mycket impopulära räntetaket som infördes för drygt tre år sedan för bankerna (lagstadgat maximum utlåningsränta utifrån styrräntan) togs bort. Rumäniens uppgång skall ses mot bakgrund av marknadens kraftiga fall i december 2018 som innebar att startnivån för 2019 sattes relativt lågt. Svagast utveckling uppvisade Bangladesh med en nedgång om 14%. Landet är ett av de minst transparenta vi följer och särskilt är så fallet på den politiska arenan. Vi får intrycket att det pågår någon form av intern politisk maktkamp som under året yttrat sig i diverse ”korruptionsraider” mot såväl bolag som politiker, och även en attack mot största noterade bolaget Grameenphone (majoritetsägt av norska Telenor) utifrån anklagelser om skatteflykt. Vi noterar också att exporten (primärt textilprodukter) föll med närmare 8% under de första fem månaderna av fiskala året (1 juli-30 juni) 2020. Problemen för lokal tillverkningsindustri har sannolikt bidragit till det något märkliga beslutet att nyligen föreslå införandet av ett räntegolv och räntetak (6% respektive 9%). Den enda faktorn som inte utvecklats negativt är valutareserven som något förvånande är oförändrad sedan utgången av juni 2019. Tecknen på avmattning bör förstås ses mot bakgrund av att ekonomin växte med omkring 8% året 2018/19. Förväntningarna om motsvarande tillväxt för 2019/20 kommer dock sannolikt få revideras ned. Detta sagt så tycks aktiemarknaden under en längre tid diskonterat de tuffare förutsättningarna och efter nedgången 2019 är värderingen av eget kapital nu nere på 8-års lägsta.

Frontiermarknader och mindre tillväxtmarknader har gått betydligt sämre än utvecklade aktiemarknader och större tillväxtmarknader de senaste åren.

- Det låga ränteläget och god tillgång till upplåningsmöjligheter på utvecklade aktiemarknader och en del av de större tillväxtmarknaderna tror vi har spelat en viss roll. Om du får 3% avkastning men kan belåna denna investering 5x till 1% (tänk svenska fastigheter) så behöver du egentligen inte söka dig till mer högavkastande marknader. Ser vi till den amerikanska aktiemarknaden så har den största nettoköparen av amerikanska aktier varit bolagen själva under en längre tid. Även här spelar det låga ränteläget en väsentlig roll.

- Återkommande kriser för vad som upplevs som mer riskfyllda marknader de senaste 5 åren har skapat riskaversion. Det började med oljepriskraschen 2014–15 (Nigeria och Kazachstan kraschade) och sedermera bytesbalanskriserna 2018–2019 (Argentina, Turkiet, Sri Lanka, Pakistan).

Av förståeliga skäl har utländska investerare ställt sig frågande till varför ge sig in på så komplicerade och till synes minerade marknader när utvecklingen på deras hemmamarknader därtill varit så god. De investeringar som skett har i större utsträckning gjorts på marknader som upplevs som ”säkrare”, t ex Mellanöstern och Östeuropa.

Det kommer alltid finnas gott om risker i vår del av världen. Vi konstaterar dock att de senaste 5 åren rensat ut de värsta av dessa. Valutor i riskzonen har korrigerat väsentligt och även om vi kan få se ytterligare justeringar tror vi att dessa blir såväl mindre som mer selektiva. För vissa av våra marknader noterar vi därtill starkt positivt nyhetsflöde (framförallt Pakistan och Sri Lanka) efter flera år av svag utveckling. Den genomsnittliga värderingen i portföljen (harmonic P/E-average) är omkring 8x för det innevarande räkenskapsåret (merparten av bolag kalenderåret 2019, för delar av portföljen slutar det fiskala året 2020 antingen sista juni eller (i några enstaka fall) sista mars 2020). Under de senaste fem åren har det genomsnittliga bolaget i vår portfölj (median) växt sin omsättning med 14% per år i lokal valuta. Det innebär att deras verksamhet dubbleras ungefär var 5e år. Den högre inflationen och högre ränteläget på våra marknader kommer normalt sett innebära att 3-5% av tillväxten årligen äts upp av svagare valutor. Kvarvarande tillväxt motiverar dock en högre värdering än vad marknaderna i nuläget åsätts. Valutajusteringar tenderar vidare att ske i cykler där vi de senaste fem åren sett ovanligt stora korrigeringar. Detta talar i sin tur för lite mindre valutajusteringar de kommande fem åren. Det har varit minst sagt speciella förutsättningar på globala finansiella marknader de senaste åren med minusräntor och återköp av aktier i spåren av detta. Att försöka sig på att tajma exakt när intresset för mindre tillväxtmarknader återkommer är svårt men i det längre perspektivet också relativt ointressant. Det vi konstaterar är att värderingarna är låga ur ett historiskt perspektiv, våra bolag har fortsatt växa i rimlig takt genom krisen och vi ser rimliga förutsättningar för också marginalförbättringar framöver. Den låga korrelationen med såväl utvecklade aktiemarknader som större tillväxtmarknader erbjuder därtill en god diversifiering för de som vill ha kvar aktieexponering men ställer sig frågande till hur länge aktierallyt på världens större aktiemarknader kan fortsätta i nuvarande takt.

ESG

Bank Alfalah Limited, en pakistansk bank, adderades till fonden i december.

Banken kontrolleras av Abu Dhabi-gruppen och startade år 1992, och har idag över 600 bankkontor i Pakistan samt en internationell närvaro med filialer i Bangladesh, Afghanistan, Bahrain och Förenade Arabemiraten. I enlighet med State Bank of Pakistans (centralbanken) riktlinjer har företaget en grön policy som tar hänsyn till miljöriskhantering (EMS, Environmental Risk Management), investerar i företag som jobbar med resurseffektivisering/grön utveckling samt aktivt arbetar med att minska bankens koldioxidavtryck. Banken har omvandlat 150 bankomater till solenergi, minskat sin pappersförbrukning samtidigt som de bytt ut dieselgeneratorer som reservkraftförsörjning med det bättre alternativet i form av avbrottsfri kraftkälla (UPS) som levererar energi lagrad i batterier. För sina anställda tillhandahåller banken ett månatligt bidrag för barnomsorg för kvinnlig personal och ensamstående föräldrar tillsammans med flexibel arbetstid för alla anställda; föräldraledighet tillhandahålls också. Det finns en visselblåsarfunktion på plats och 30 klagomål rapporterades under 2018. Företagets CSR-program har en mängd olika filantropiska investeringar i social välfärd, hållbarhet, utbildning och hälsa i Pakistan.

Inga företag avyttrades från fonden denna månad.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.