FONDEN:

Fonden föll under december 5,2%, jämfört med fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som föll 5,9% och MSCI EM Net TR (SEK) som föll 4,6%. Positiva bidrag erhölls från undervikten i Argentina (1,3%), avsaknad av innehav i Rumänien (1,2%), aktieval i Vietnam (0,9%) samt avsaknad av innehav i Kenya (0,6%). Störst negativt bidrag erhölls från Pakistan (-2,3%), Turkiet (-0,8%) samt Sri Lanka (-0,5%). Den enda marknaden som gav ett positivt absolut bidrag under månaden var Egypten (0,2%). Få transaktioner genomfördes under månaden. Vi sålde dock hela positionen i John Keells Holdings. Aktien har utvecklats starkt sedan starten av den politiska turbulensen i Sri Lanka och vi konstaterar att givet den relativa värderingen av andra potentiella investeringar får aktien ej längre plats i portföljen.

För året som helhet föll fonden 7,9%, jämfört med MSCI FMxGCC Net TR (SEK) som föll 17,5% och MSCI EM Net TR (SEK) som föll 7,1%. Vårt val att helt ställa oss utanför vid tidpunkten den största indexmarknaden, Argentina, adderade omkring 14% överavkastning under året. Våra aktieval i Egypten adderade knappt 4% överavkastning under året och positionen vi tog i Turkiet under september adderade 0,7%. Bland negativa bidrag utmärkte sig Sri Lanka och Pakistan (-2,4% vardera) men även våra aktieval i Vietnam (-1,1%) fungerade ej. Det är svårt att vara nöjd efter ett år med negativ avkastning. Givet förutsättningarna är vi dock nöjda med att ha bevarat en så stor andel av kapital under vad vi bedömer vara de tuffaste förutsättningarna sedan finanskrisen 2008.

MARKNADEN:

MSCI FMxGCC Net TR (SEK) föll 5,9% under månaden, jämfört med MSCI FM Net TR (SEK) som föll 5,0% och MSCI EM Net TR (SEK) som föll 4,6%. Den starkare svenska kronan sänkte avkastningen med omkring 1,5% under månaden. Vi konstaterar att ingen av de största marknaderna uppvisade positiv avkastning i SEK räknat. Rumänien föll knappt 18% på ett nytt skatteförslag som framförallt skulle slå mot banksektorns vinster. Minst negativt utvecklades Nigeria (-1,9%) efter att statens stämning mot telefonjätten MTN ser ut att gå till en mer rimlig förlikning.

För helåret var utvecklingen förstås svag med en nedgång på 17,5% under året. Detta efter att största indexmarknaden Argentina kraschat 48% under året. Av de större marknaderna var det endast Rumänien (+11,5%) som steg väsentligt.

Om vi tittar på det bredare frontierindexet MSCI FM Net TR, som inkluderar mellanöstern, konstaterar vi att det utvecklades väsentligt bättre under året (-9,2% vs -17,5% ex gulfen). Anledningen var framförallt att numera största indexmarknaden (19%) Kuwait steg 26% under året. Mellanösternländerna drabbades av naturliga skäl ej på samma sätt som övriga frontiermarknader av oron kring handelskrig och devalveringar. Vi ser dock inte att denna del av världen kommer tillhöra vinnarna i ett något mindre pessimistiskt börsklimat för mindre tillväxtmarknader och frontiermarknader.

UTSIKTER FÖR 2019:

Efter ett svagt 2018 tycker vi det ser mycket intressant ut för 2019:

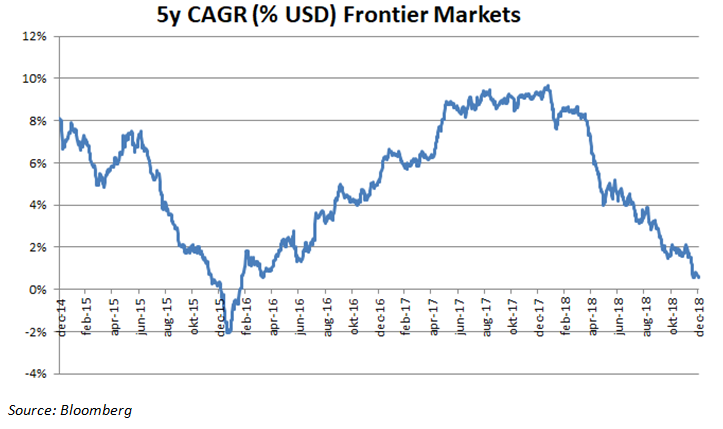

Det finns självklart gott om orosmoment kvar, vissa som är svåra att överblicka. Förutsägbarheten i hur Trump agerar härifrån är fortsatt låg och därmed går inte risken för mer väsentliga skador på världsekonomin att avfärda. Givet det som prissatts in på våra marknader konstaterar vi dock att härifrån ser vi framförallt att riskerna kommer från utvecklingen av oväntat negativa händelser på globala aktiemarknader. Sentimentet gentemot tillväxt- och frontiermarknader är svagt just nu men här finns också möjligheten. Den justering vi sett, inte bara i år utan faktiskt de senaste fem åren, är ytterst ovanlig och har skapat ett intressant utgångsläge för ett antal år av betydligt bättre utveckling framför oss.

ESG ENGAGEMENT:

Sri Lankesiska John Keells Holdings såldes under december av finansiella skäl. Inga nya bolag adderades under månaden.

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.

Kundgrupp / Investortype:

* Ontario and Quebec