FÖRSIKTIGT UPPÅT UNDER AUGUSTI

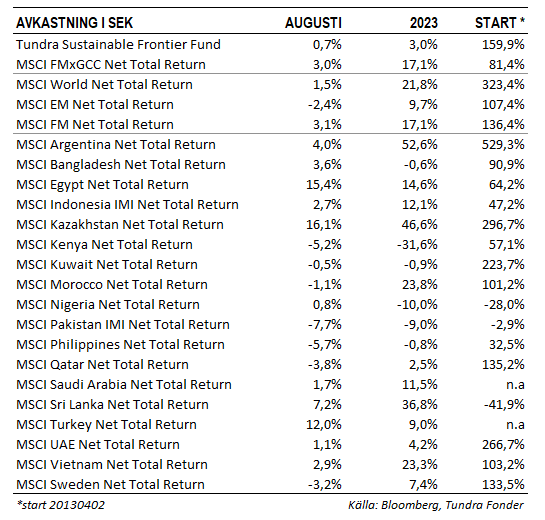

Fonden steg 0,7% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 3,0% och MSCI EM Net TR (SEK) som föll 2,4%. I absolut avkastning mätt erhölls störst bidrag under månaden från Vietnam (+0,9%), Kazakstan (0,8%) och Sri Lanka (0,8%). Störst negativt bidrag erhölls från Pakistan (-1,4%) och Indonesien (-0,8%). De två sistnämnda marknaderna utgjorde också vår huvudsakliga underavkastning mot index under månaden.

VINNARE OCH FÖRLORARE UNDER MÅNADEN, OCH ETT NYTT INNEHAV ADDERAS

Bland enskilda innehav noterar vi ett antal större rörelser under månaden. Fondens största position, det vietnamesiska IT-bolaget FPT, steg hela 17% under månaden, delvis på rykten om att en internationell aktör skulle vara intresserad av att ta ett större ägande i bolaget. Givet att ägandet är relativt väl diversifierat ser vi en sådan händelse som osannolik. Ett annat portföljbolag som stack ut var kazakiska fintechbolaget Kaspi som steg 18% under månaden. Bolagets återköpsprogram fortsätter. I samband med oroligheterna i Kazakstan i början av 2022 och sedermera Rysslands invasion av Ukraina påverkades även den kazakiska marknaden och aktien föll drygt 70%. Sedan dess har aktien gradvis återhämtat sig men har ytterligare 50% kvar till toppnivåerna från hösten 2021. Baserat på prognoserna för helåret (USD) så kommer bolaget i år att omsätta 67% mer än 2021 och vinsten ser ut att landa drygt 70% högre. Värderingen på knappt 11x den förväntade vinsten för 2023 skall jämföras med en historisk värdering på drygt 20x under 2020 och 2021. Gällande prognoser pekar mot en fortsatt vinstökning med drygt 30% under 2024. ”Rysslandsfrossan” som sänkte bolaget under 2022 är förståelig givet Kazakstans historiska koppling till Ryssland, men har primärt påverkat värderingen av bolaget, snarare än verksamheten än så länge.

Våra sri lankesiska bolag utvecklades väl under månaden. Utländska investerare har gradvis återvänt till marknaden. Under månaden vann vårt portföljbolag Windforce (förnybar energi), som en del i ett konsortium, Sri Lankas hittills största upphandling inom solenergi, en solpark på 100 MW. Aktien steg 14% under månaden. Även vårt matvarubolag, Cargills Ceylon, steg 11% under månaden på framförallt utländskt köpintresse. I USD räknat har aktien nu återhämtat större delen av värdefallet under Sri Lankas ekonomiska kris (våren 2021 – våren 2022). Värderingen på drygt 16x årets förväntade vinst har normaliserats, även om den förblir en bit ifrån nivåerna från 2010-2014 då den varierade i intervallet 20-40x. Sannolikt tack vare de svåra år bolaget gått igenom har dess kapitalallokering förbättrats väsentligt, vilket syns i t.ex. avkastningen på eget kapital vilket för 2023 förväntas landa på 23%, jämfört med 5-17% 2010-2014. Som vi brukar säga kan kriser vara jobbiga men de tenderar också göra de starka bolagen starkare.

Störst negativt bidrag under månaden erhölls från vårt indonesiska mediabolag Media Nusantara (4% av portföljen) som föll 14%. Detta följer på en halvårsrapport som var en besvikelse, primärt p.g.a. fallande annonsintäkter från deras TV-kanaler. Detta i sin tur kan delvis härledas till en orolig annonsmarknad efter att Indonesien fortsätter att införa obligatoriska digital TV-boxar. Detta har på kort sikt uteslutit en del av befolkningen från TV-tittande, vilket föranlett lägre reklamintäkter för t.ex. Media Nusantara. Vi hade under månaden ett uppföljningsmöte med bolaget då man konstaterade fortsatta problem på annonsmarknaden, samtidigt som man uttryckte en förhoppning om att annonsintäkterna kommer återhämta sig inför presidentvalet i början av 2024. Aktiens värdering på drygt 4x årsvinsten förblir oförtjänt låg givet de övervärden vi anser det finns primärt i deras digitala verksamhet.

Vårt pakistanska IT-bolag Systems (6% av portföljen) Ltd föll 6% under månaden efter ett resultat som kom in lägre än förväntningarna, primärt p.g.a. lägre marginaler. Nyligen genomförda förvärv och fortsatt betydande nyanställningar påverkade negativt, samtidigt som bolaget fortsätter växa betydligt snabbare än den långsiktiga ambitionen om 25% per år. Under andra kvartalet steg omsättningen drygt 100% (40% i USD). Det primära tillväxtområdet för bolaget för tillfället är mellanöstern som nu utgör 52% av intäkterna. Antalet kunder har stigit till 150, jämfört med 100 vid utgången av 1H22. Med en omsättning på drygt USD 160m på årsbasis är bolaget fortsatt en droppe i havet ur ett globalt perspektiv (1% av indiska Infosys och 0,5% av Tata Consultancy) och vi ser positivt på dess fortsatta fokus på expansion, även om det innebär att det kommer perioder då detta slår mot marginalerna.

Fonden har tagit en mindre position i turkiska Logo. Bolaget är Turkiets ledande affärssystemleverantör i kategorin små- och medelstora bolag och är den ledande aktören i Turkiets ambition att digitalisera mindre bolags redovisning och fakturering. Detta är ett bra exempel på när vi finner strukturell tillväxt utanför våra traditionella marknader (låginkomst- och lägre-medelklass-länder) som har mer att göra med verksamhetens natur, än vilken ekonomisk fas landet befinner sig i. Digitalisering av ekonomin är ett viktigt område för tillväxtmarknader i deras strävan att minska korruption och effektivisera skattesystem. För bolagen finns betydande produktivitetsvinster att vinna genom en mer effektiv administration. Investeringsmöjligheter i denna typ av verksamheter tenderar att växa fram lite senare i ett lands tillväxtresa och de framgångsrika bolagen har 20-30 år att försöka replikera den tillväxt som bolag såsom t ex Fortnox historiskt gjort i Sverige. I samma kategori, om än i en annan sektor (fintech), har vi kazakiska Kaspi.

VIKTIGA LANDNYHETER

Vietnam steg 3% under månaden. Avtagande global ekonomisk aktivitet har kortsiktigt slagit mot landets betydande handel och negativt påverkat befolkningens konsumtionsbenägenhet. Handelsöverskottet för årets första månader på USD 20,2 mdr är dock det högsta landet någonsin uppvisat och såväl export som import har t.o.m. augusti ökat fyra månader i rad, något vi ej sett sedan 2020. Annonserade utländska direktinvesteringar ökade för femte månaden i rad och steg under augusti månad med hela 54%, om än från en låg bas. Noterbart är att Kinas tillkännagivna investeringar ökade med 91% på årsbasis under årets första 8 månader, den högsta tillväxten sedan 2019. Den 10 september besöker USAs president Joe Biden Vietnam för att diskutera ländernas samarbete. Under månaden börsnoterade det vietnamesiska konglomeratet Vingroup sin elbilstillverkare VinFast genom en SPAC-notering i USA (mindre än 1% free-float). Efter drygt tre års verksamhet förväntas bolaget under 2023 leverera knappt 50 000 bilar och kvalitetsomdömena har varit (snällt uttryckt) blandade. Bolaget bör i år omsätta max USD 200 miljoner och har blött pengar under flera års tid. Kapitalbehovet var sannolikt skälet till att Vingroup tvingades sälja sin lovande mathandelskedja till Masan Group. Som högst under månaden nådde VinFast en värdering på närmare USD 200 mdr för att vid utgången av augusti vara värderade till ca USD 80 mdr. Som jämförelse kan nämnas kinesiska BYD som tillverkar drygt 3 miljoner fordon, omsätter USD 23 mdr och är lönsamma värderas till knappt USD 100 mdr. Vi ska inte ens gå in på komplexiteten att lyckas som sen aktör i en kapitalintensiv bransch som alltmer liknar ett getingbo. Vi trodde den här typen av galna SPAC-historier tillhörde det förgångna och är förvånade över att de fortfarande upprepas. Förlorarna är tyvärr ofta småsparare som dras in i spekulationshärvor.

Pakistan föll 8% under månaden efter den kraftiga uppgången under juli. Under augusti överlämnade sittande regering makten till en interimsregering (på pappret en politiskt neutral konstellation med uppgift att sköta landet fram till valet). Relativt omedelbart framkom dock att man tänker sig att den tillfälliga regeringen ska sitta en bit in på 2024. Den officiella förklaringen är att man vill att valet skall baseras på den nyligen genomförda folkräkningen, där man påstår sig tekniskt inte vara redo. Beslutet har genererat en del kritik, primärt inom landet. Givet att det är arméchefen som nu tar de viktigaste mötena med utländska investerare så ser vi egentligen ingen praktisk skillnad. Lättnader av importrestriktioner innebar att landets bytesbalans återigen gled över till negativt territorium under augusti och även om inflationen föll till 27% (från 28% i juli) så förblir det ekonomiska läget besvärligt. Valutan försvagades ytterligare 6% under månaden givet ökad import och då en marknadsprissatt valuta är en del av överenskommelsen med IMF. En positiv överraskning var att Pakistans landvikt i MSCI Frontier Index under månaden ökade från 0,6% till 2,9%. Detta sker p.g.a. förändringar i MSCIs metodologi att beräkna indexvikter där större fokus läggs på likviditet, snarare än börsvärde. Vi tycker det är ett klokt beslut och för Pakistan innebär det att mer indexnära investerare får svårare att ignorera marknaden som förblir historiskt lågt värderad (KSE100 index värderas till P/E 3,7x på förväntade vinster för helåret 2023).

Sri Lanka steg 7,2% under månaden. Centralbanken pausade sina räntesänkningar trots att inflationen föll ytterligare till 4% på årsbasis under augusti. Pågående diskussioner kring privatisering av ett antal statliga bolag emottogs positivt, samtidigt som vi fortsatt väntar på resultat från de pågående diskussionerna med privata ägare av USD-denominerade obligationer.

UTSIKTER FRAMÅT

Vi har haft ett skakigt år bakom oss där flera av våra traditionella kärnmarknader haft det svårt och vår stock-picking på de största marknaderna (Vietnam och Pakistan) inte skyddat oss. Det påminner mycket om perioden våren 2018 fram till sommaren 2019. Om man arbetar med en långsiktig investeringshorisont med hög aktiv andel är år som 2023 ofrånkomliga då och då. Vår genomsnittliga årliga överavkastning, efter avgifter, skatter och alla övriga kostnader, ligger på ca 4% per år sedan starten för drygt 10 år sedan. Det är ett acceptabelt mervärde till våra andelsägare i våra ögon, men vi hoppas förstås att vi åter kan öka detta gap framöver.

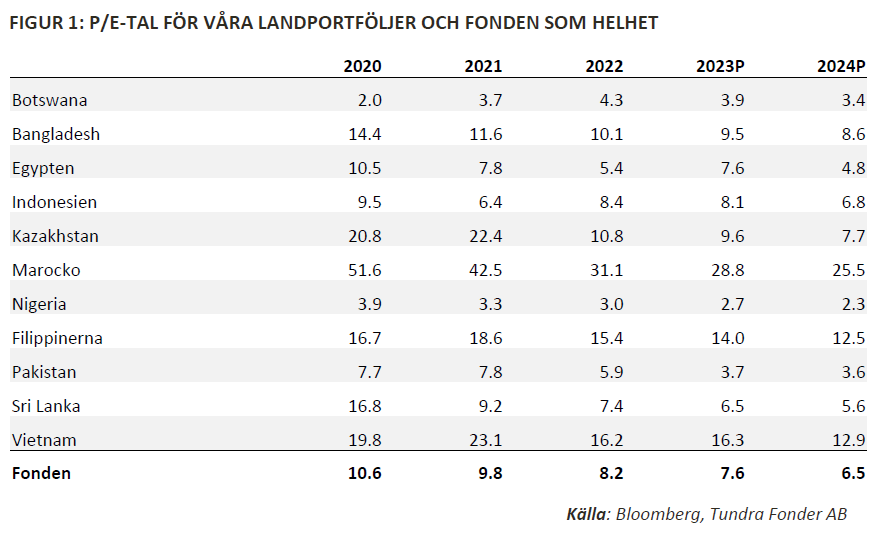

Rubrikerna på våra marknader förblir i flertalet fall ganska bedrövliga men som investerare bör man komma ihåg att aktiemarknader är framåtblickande. Det skick aktiemarknaderna befinner sig i idag tenderar att reflektera realiteten ca 6 månader senare och vi ser ej att våra marknader kommer vara i sämre skick om 6 månader än de är idag. Värderingarna förbli låga med en genomsnittlig värdering för portföljen på P/E 7,6x 2023 års förväntade vinster och 6,5x för 2024. Exakt samma portfölj (proforma) värderades 2020 till 10,6x årsvinsten. Det reflekterar den oro våra marknader gått igenom men signalerar också att enbart ett något mindre pessimistiskt investeringsklimat kan ge en ganska bta återhämtning, samtidigt som det ger ett betydande skydd i det fall det globala investeringsklimatet försämras ytterligare.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.