STARKA HALVÅRSRAPPORER LYFTE PORTFÖLJEN TILL NYA ALL-TIME-HIGHS

Fonden steg 2,6% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 2,9% och MSCI EM Net TR (SEK) som steg 3,2%. Omkring hälften av den absoluta uppgången erhölls från Pakistan där våra två största innehav, IT-bolaget Systems Ltd och banken Meezan Bank, steg 11% respektive 21% efter mycket bra halvårsrapporter på en annars stillastående börs. Ingen enskild marknad utmärkte sig negativt under månaden. Negativa bidrag under månaden erhölls från våra positioner i NBP och AGP i Pakistan, som föll 6% respektive 8%. Vi noterade även en rekyl i bangladeshiska Active Fine Chemicals som föll 10% under månaden.

Bra positivt bidrag erhölls från Vietnam där ett av våra största innehav, Vietnams största noterade bolag inom miljöteknik och förnybar energi, REE Corporation steg 21% efter en tids konsolidering. Ett bra positivt bidrag erhölls även från indonesiska mediabolaget Media Nusantara (MNCN) som steg 12% efter en stark halvårsrapport. Vi ökade under månaden vår position i MNCN från strax över 2% till drygt 4% då vi tror att bolaget står inför en omvärdering. Med sin bas i traditionella TV-industrin och som innehållsleverantör riktas verksamheten gradvis in mot digitala intäkter. Digitala intäkter uppgick till närmare 20% av de totala intäkterna under det andra kvartalet efter en tillväxt med ca 170% på årsbasis. I slutet av augusti meddelade bolaget även att man återupptar utdelningen som hölls inne 2020. Givet den växande andelen digitala intäkter, där online gaming adderas under hösten, tror vi marknadens syn på bolaget kommer förändras framöver. MNCN värderas idag till drygt 5x årsvinsten vilket i våra ögon underskattar bolagets framtidspotential.

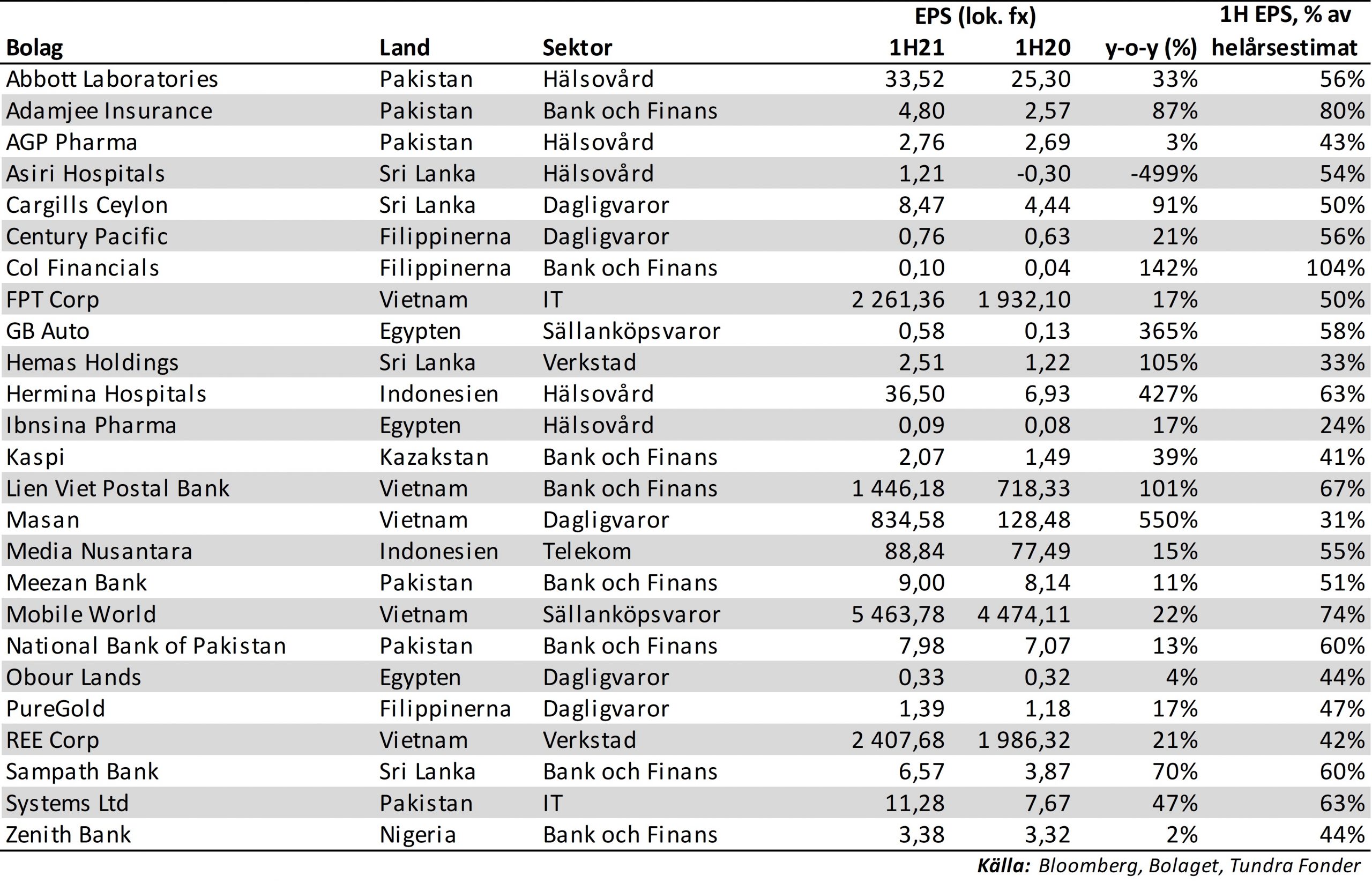

Majoriteten av våra portföljbolag (73% av fondförmögenheten) har nu släppt resultatet för årets andra kvartal (kalenderår) (se Tabell 1 på föregående sida). Vi konstaterar att rapporterna, precis som under första kvartalet, indikerar att våra portföljbolag ligger något före vinstprognoserna för helåret (54% av helårsestimaten portföljviktat). Om inget oväntat händer bör vi således se vissa uppjusteringar av vinstestimaten för de kommande kvartalen, något som normalt är positivt för kursutvecklingen. Den genomsnittliga värderingen i fonden (Harmonic P/E) är i nuläget 10,4x för innevarande år.

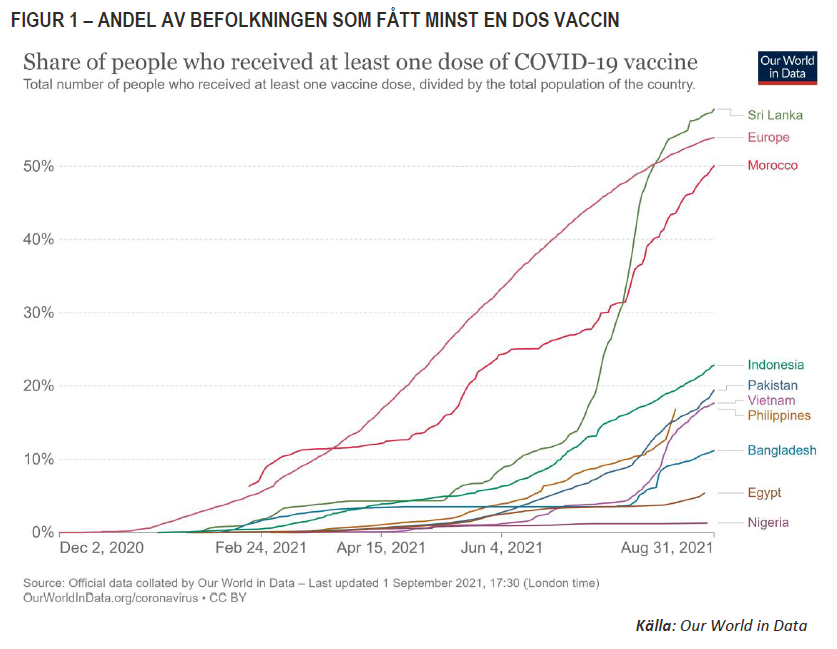

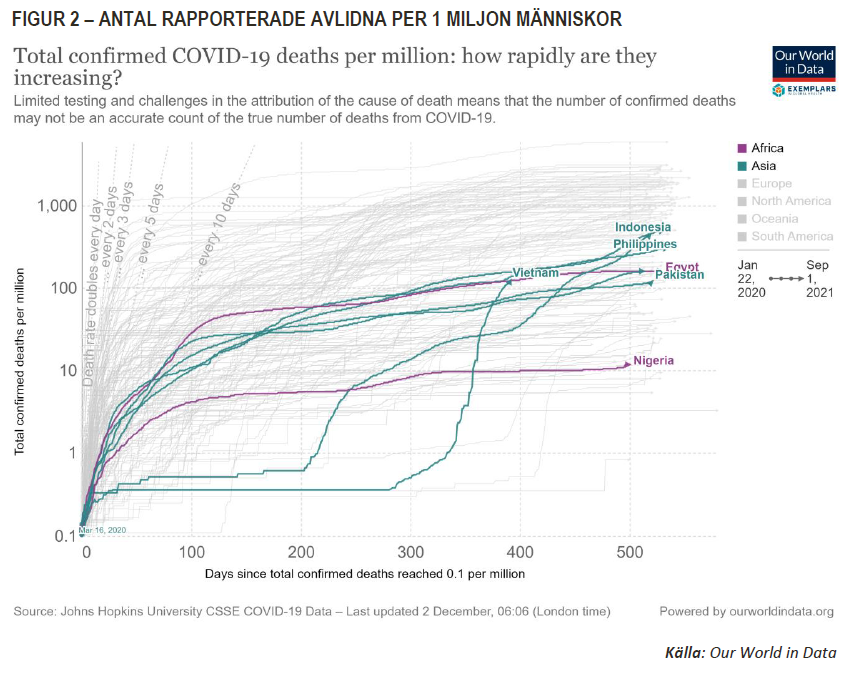

Med undantag för Sri Lanka så är fortfarande vaccinationsgraden (definierad som andel av befolkningen som fått minst 1 dos vaccin) låg i våra marknader (se Figur 1). Det innebär att alla våra länder fortsätter med selektiva åtgärder beroende på aktuell smittotakt. Vietnam, som länge klarade att hålla nere andelen smittade, har tyvärr den senaste tiden drabbats hårdast. Mätt i antal rapporterade döda (med betoning på ”rapporterade”) som andel av befolkningen har man nu hunnit ifatt flera av våra övriga länder (se Figur 2 på nästa sida) och från 23 augusti är människor i Ho Chi Minh City förbjudna att lämna sin bostad preliminärt fram till 6 september. Vår kollega Chau som är på plats berättar att i hennes område har systemet än så länge fungerat väl. Hon och hennes grannar har kontinuerligt fått nödvändiga leveranser av mat och dryck hemlevererade. Trots de utökade restriktionerna steg Vietnams aktiemarknad 2,5% under månaden.

Efter 20 års krig övertog talibanerna makten i Afghanistan under augusti. I kommentarerna efter den abrupta avslutningen noterar vi en god dos kritik mot den tidigare afghanska regimen som trots väsentligt större militära resurser, såväl i antal soldater som i arsenal, endast gjorde begränsat motstånd. En god dos kritik, även självkritik, framfördes gentemot USA för hur strategin lades upp och den begränsade nytta den i slutfallet ledde till. Vi såg en viss risk för att Pakistan skulle klandras givet att landet historiskt beskyllts för att ej göra tillräckligt för att hjälpa de allierade i Afghanistan och även anklagats för att aktivt stöttat talibanerna. Vi noterar att denna kritiken huvudsakligen har uteblivit och istället ersatts med en mer nyanserad bild som innehåller en ökad förståelse för svårigheterna att kontrollera 1,5 miljoner afghanska flyktingar på pakistansk mark men också det starka bandet mellan 70 miljoner pashtuner fördelade på Afghanistan och Pakistan, med en relativt hög andel analfabetism, och som ofta har starkare band inom sin grupp än den nation vars gränser de för tillfället befinner sig inom. Trots talibanernas utfästelser om ett mer jämlikt samhälle finns det all anledning att vara orolig för kvinnors och flickors rättigheter i Afghanistan framöver och således för Afghanistans ekonomi att återhämta sig. Vidare återstår det frågetecken om talibanerna, som utgörs av ett stort antal grupper, verkligen kan enas nu när den externa fienden är borta. Talibanernas övertagande innebär inte heller att risken för terrorattentat försvinner. Deras ärkefiende IS visade detta ganska omedelbart vid den fruktansvärda attacken mot Kabuls flygplats. Det bästa sättet att motverka extremism är dock ekonomiskt välstånd, inte vapen. Det finns inget farligare än människor som ej har något att förlora och som saknar möjlighet (läskunnighet) att inta alternativa världsbilder. Förutsatt att det förblir fred i Afghanistan kan det bli ett stort lyft för hela Centralasien, inklusive Pakistan som förlorat 70 000 människor och uppskattar kostnaden för sin ekonomi till närmare USD 150 miljarder sedan kriget inleddes i oktober 2001.

Den 7 september kommer MSCI tillkännage huruvida Pakistan flyttas tillbaka till frontierindex. Sannolikheten för att så sker är denna gången hög och i så fall sker bytet under november månad. De inledande flödena är sällan marknadspåverkande och bör inte vara det denna gången heller. Ett eventuellt byte av kategori anser vi dock vara positivt för marknaden då Pakistans låga vikt i Emerging Markets index inneburit att man ignorerats. Den inledande vikten i MSCI Frontier Index bör vara strax över 2% men givet marknadens likviditet och de attraktiva värderingarna tror vi aktiva fonder kommer ha en högre vikt än så. För MSCI Frontier Index vore det mycket positivt att få in världens femte största land, som dessutom tillhandahåller en dynamisk och likvid aktiemarknad.

Frontiermarknader och mindre tillväxtmarknader har fått ett välförtjänt lyft de senaste tolv månaderna och påmint investerare om att det över tid är värt att investera utanför de största tillväxtmarknaderna. Inte minst har det positiva med att diversifiera sin tillväxtmarknadsportfölj visat sig under 2021 då frontierkategorin utklassat Emerging Markets-kategorin. Låga värderingar och god vinsttillväxt talar för att vi fortfarande är tidigt i en eventuell omvärderingsprocess.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.