FONDEN

Fonden steg 7,4% under augusti, jämfört med MSCI FMxGCC Net TR som steg 6,3% och MSCI EM Net TR (SEK) som steg 1,3%. Övervikter och bra aktieval i Bangladesh samt aktieval i Vietnam bidrog positivt till relativavkastningen. Den svenska kronan stärktes ytterligare omkring 1% mot den amerikanska dollarn vilket påverkade avkastningen i SEK motsvarande negativt. Vi noterade fortsatta köp av framförallt lokala investerare på våra större marknader. Bangladesh steg över 20% och vår delportfölj omkring 30%. Vårt största innehav i Bangladesh, läkemedelsbolaget Beximco Pharma, steg drygt 40%, nu delvis drivet av nyheten att man ingår samarbetsavtal med ett indiskt läkemedelsbolag kring produktion av vaccin mot COVID-19. I Vietnam var intresset stort för dagligvarubolaget Kido Frozen Foods som fortsätter sin återhämtning inför fusionen med moderbolaget KDC, och tillkännagivandet av ett samriskbolag med giganten Vinamilk. Negativa bidrag till relativutvecklingen erhölls från Sri Lanka där vi ej äger aktier i månadens bästa aktie, indextunga John Keells. Pakistanska TPL Properties steg närmare 60% under månaden efter att man tillkännagivit en försäljning av sin största fastighet. Enbart den överenskomna likviden motsvarar omkring PKR 16/aktie, jämfört med kursen (efter uppgången) på PKR 11. Bland förlorarna under månaden återfanns flertalet i Egypten där fortsatt hårda diskussioner mellan framförallt Egypten/Sudan och Etiopien angående det sistnämnda landets dammbygge i Nilen. Nilen har sitt ursprung i två större floder, Blå Nilen (från Lake Tana i Etiopien) och Vita Nilen (från Lake Victoria i Uganda, Tanzania och Kenya) och står för omkring 85% av Egyptens vatten och är därmed kritisk för landet. Diskussionerna gäller dels hur fort dammen skall fyllas på, men framförallt hur vattenflödet skall regleras under tider av svår torka. I början av september meddelade USA att man tillfälligt avbryter sitt bistånd till Etiopien i väntan på att landet ska återuppta förhandlingarna med grannländerna. Vi förväntar oss att en diplomatisk lösning nås, men att förhandlingarna kan ta tid.

Inga nya innehav adderades under månaden. Under månaden sålde vi två srilankesiska innehav, Tokyo Cement och Access Engineering. Vi konstaterade att uppsidepotentialen i förhållande till andra innehav i portföljen med motsvarande likviditet ej motiverade fortsatt ägande efter den senaste tidens uppgång i aktierna. Vi avyttrade även vår resterande mindre post i turkiska Medical Park, där merparten såldes under juli månad. Positionen renderade i en avkastning på drygt 100% (USD) under knappt två års tid, vilket givit ett bra bidrag till fondens avkastning. Vår turkiska investering är ett bra exempel på när vi gör tillfälliga avsteg in på mer traditionella tillväxtmarknader som för tillfället erbjuder extraordinära möjligheter.

MARKNADEN

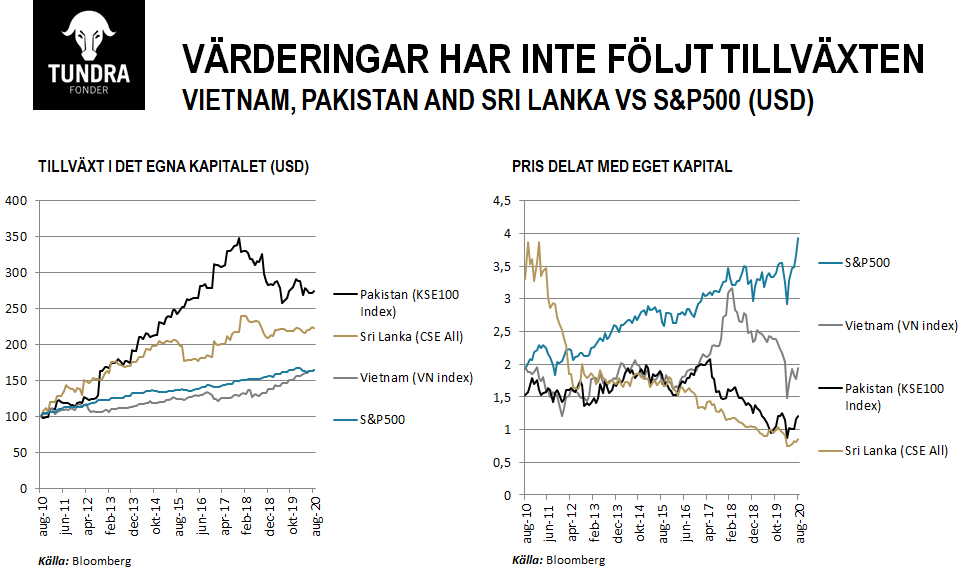

MSCI FMxGCC Net TR (SEK) steg 6,3% under augusti, jämfört med MSCI EM Net TR (SEK) som steg 1,3%. Bästa indexmarknader under månaden var Bangladesh (+22%), Sri Lanka (+17%), Kenya (+9%) och Vietnam (+7%). Ingen av de större marknaderna utvecklades negativt, vilket hör till ovanligheterna. I Bangladesh drevs marknaden av lokala aktörer som efter stimulanspaket och lägre räntor givit sig in på aktiemarknaden. Bangladesh är, kanske lite oväntat, en marknad med en stor andel aktiva privata mindre sparare. Som jämförelse kan sägas att det i Bangladesh med sina 160 miljoner invånare finns 1.6 miljoner depåer, medan motsvarande antal i Pakistan (200 miljoner invånare) är omkring 250 000. Som jämförelse kan sägas att svenska internetmäklaren Avanza har mer än 1 miljon kunder. Som vi tidigare nämnt har köpsidan i såväl Pakistan, Sri Lanka som Bangladesh dominerats av lokala köpare de senaste månaderna där lägre räntor lockat in köpare till aktiemarknaden istället. Givet att lokala investerare tenderar att utgöra 80-90% av handeln i dessa marknader är deras fokus på vad utländska investerare gör något förvånande. Deras egna flöden är egentligen betydligt mer viktiga för börsens utveckling. Såväl Pakistan, Sri Lanka som Bangladesh har varit tre marknader utlänningar undvikit en tid givet att länderna gått igenom en hel del problem, såväl politiskt som ekonomiskt. I slutändan handlar det som investerare att göra en bedömning av vad som är prissatt i aktiekurserna eller ej. De enda tillfällena när man kan köpa riktigt bra bolag till låga multiplar är tyvärr under perioder när de flesta är negativa till marknaden. Alla aktier påverkas av vad de själva presterar men också av hur investerare ser på den marknad de är noterade på, eller har sin verksamhet i. Man kan säga att det finns en alfa-komponent och en beta-komponent, där alfa är den företagsspecifika rörelsen och beta den generella marknadsrörelsen. I det längre perspektivet avgörs ett bolags värdering förstås av dess finansiella utveckling men på kort sikt dras de med i den generella marknadsutvecklingen. Detta innebär möjligheter för långsiktiga investerare. En typisk Tundra-investering är att köpa riktigt bra bolag under perioder med riktigt dåliga marknadsförutsättningar. Förutsatt att man är beredd att ta risken att vara för tidig tror vi det är rätt sätt att ta sig an dessa outforskade och, under perioder, övergivna marknader. Särskilt om man, som Tundra, ofta rör sig utanför de största indexaktierna. Som George Soros en gång skall ha sagt: ”The most money is made when things go from terribly awful, to just awful”. De senaste åren har frontiermarknader drabbats tvåfalt. Dels den oerhört hårda konkurrensen från utvecklade marknader (vem behöver frontiermarknader när man kan dubbla pengarna i teknologiaktier på några månader?) och dels att de genomgått tuffa ekonomiska kriser. Detta har överskuggat det faktum att många bolag fortsatt hålla ungefär samma tillväxt som tidigare, något som inneburit att de är billigare än på väldigt många år. Oavsett vilken av våra större marknader vi tittar på konstaterar vi att förväntningarna från utländska investerare förblir extremt låga. Aktiemarknaden, förutsatt rimlig diversifiering, är en överlägsen sparform under längre tidsperioder. Det enda man som investerare bör akta sig för är efter alltför långa och kraftiga uppgångar, präglad av stor och brett förankrad optimism. Så är inte fallet på mindre tillväxtmarknader idag som synes av grafen nedan. Våra marknader erbjuder en intressant diversifiering för de investerare som börjar känna sig oroliga för värderingarna på mer utvecklade marknader, men som samtidigt tror att aktiemarknaden är den bästa långsiktiga platsen för deras kapital.

ESG

Två srilankesiska bolag, Tokyo Cement Company (Lanka) PLC och Access Engineering Ltd (AEL) samt ett turkiskt bolag, MLP Care, avyttrades från fonden av finansiella skäl.

Inga nya bolag adderades till fonden i augusti 2020.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.