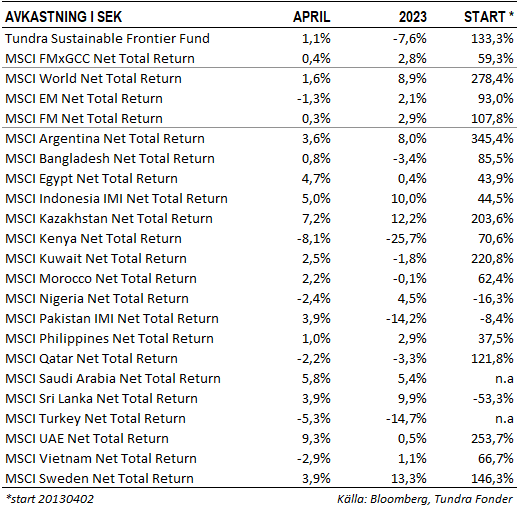

FÖRSIKTIGT UPPÅT UNDER APRIL MÅNAD

Fonden steg 1,1% under april månad, jämfört med fondens jämförelseindex MSCI FMxGCC Net TR (SEK) som steg 0,4% och MSCI EM Net TR (SEK) som föll 1,3%. Under månaden erhölls de största absoluta bidragen från Egypten (+0,9% portföljbidrag, delportföljen steg 12%) och Kazakhstan (+0,4% portföljbidrag, delportföljen steg 10%), medan de största negativa bidragen erhölls från Vietnam (-0,9%, delportföljen föll 3%) och Marocko (-0,1%, delportföljen föll 4%). I Egypten var det framförallt fondens största egyptiska innehav, GB Corp (Tidigare GB Auto), som bidrog. Aktien steg 25% under månaden utan några särskilda nyheter. Även efter uppgången förblir värderingen mycket låg (P/E’23E 4,2x) givet den starka tillväxten i framförallt bolagets fintech-verksamhet. I Kazakhstan var det vår enda position i landet, fintech-bolaget Kaspi, som steg 10% efter att ha släppt ytterligare en rapport som överträffade förväntningarna. I Vietnam föll Masan Group 7% inför sin rapport för första kvartalet. Rapporten som släpptes 28/4 kom in något under förväntningarna, men aktien återhämtade sig något efter tillkännagivandet.

18 av våra bolag släppte sina resultat för första kvartalet under månaden. Det var små avvikelser relativt förväntningarna. Den vietnamesiska fastighetskrisen som inleddes förra året och dämpade exportorder har påverkat privatkonsumtionen, något vi noterade även i rapporterna för det fjärde kvartalet. Vietnamesiska konsumentkonglomeratet Masan Group (4% av fonden) levererade ett resultat under förväntningarna, där kostnader förknippade med den fortsatta expansionen i dagligvarukedjan Winmart i kombination med svagare slutefterfrågan och lägre bidrag från bankverksamheten tyngde resultatet. Även i rapporten från vietnamesiska IT-konsulten FPT (8% av fonden) noterades en tydlig avmattning i den lokala efterfrågan på IT-tjänster (-5% på årsbasis), men detta kompenserades av oväntat stark efterfrågan internationellt där försäljningen ökade hela 32%. Orderboken steg 44% jämfört med samma period förra året vilket bådar gott för året som helhet. Totalt sett innebar det att intäkterna ökade 20% under det första kvartalet, medan vinsten efter skatt ökade 21%. REE Corp (7% av fonden), som är verksamma inom framförallt förnybar energi, ökade vinsten under det första kvartalet med 7% på årsbasis medan intäkterna ökade 15%. Vi har förväntat oss ett visst fall i vinsten under 2023, givet att deras vattenkraftverksamhet hade ett exceptionellt bra år 2022 med osedvanligt höga vattennivåer. Under månaden guidade bolaget dock för oförändrad vinst under 2023, vilket sannolikt kommer föranleda vissa upprevideringar av vinstestimaten.

I Pakistan var bilden överlag positiv. Som väntat levererade vårt största innehav, IT-konsulten Systems Ltd (7% av fonden), en stark rapport där försäljningen ökade drygt 100% jämfört med motsvarande kvartal 2022, och vinsten steg drygt 200%. Resultatet var dock ordentligt dopat av valutakursvinster som härrör sig den pakistanska rupeens devalvering och att närmare 85% av bolagets intäkter kommer från export. En bra hedge i oroliga tider men bör inte extrapoleras. Bolaget expanderade i ett antal nya marknader under 2022, bl.a. Egypten, Saudiarabien, Sydafrika och Singapore, vilket innebar ökade kostnader under kvartalet, något som lär fortsätta året ut. Vi noterade en viss avmattning från den amerikanska marknaden, något som dock mer än väl kompenserades av oväntat stark utveckling i mellanöstern. Pakistanska Meezan Bank (3% av fonden) imponerade med en vinsttillväxt om närmare 70% på årsbasis under det första kvartalet. De i nuläget mycket höga ränteläget i Pakistan gynnar bankens räntenetto och prognosen för helåret om en vinst på PKR 31/aktie (P/E’23E 3,2x) ter sig försiktig. Även Meezan Bank gynnas dock just nu av det oproportionerligt av det nuvarande oroliga klimatet i Pakistan och bör fr o m nästa år komma ned på en mer normal vinstillväxt om 10-20% per år. Även klädtillverkaren Interloop (2% av fonden) släppte en riktigt stark rapport. Även Interloop gynnas av att mer än 80% av försäljningen går på export. Det extremt starka senaste kvartalet kommer ej vara representativt för resten av året men om vi höjer blicken till rullande tolvmånaderstakt ökade intäkterna med knappt 40% och vinsten efter skatt med drygt 100%. Utöver att bolaget gynnas av den svagare pakistanska rupeen så rider man även starkt på sin starka hållbarhetsprofil med strukturellt ökande efterfrågan från alltmer medvetna inköpare. Vi talar ofta om vikten av att välja bolag som är anpassade efter de lokala förutsättningarna. Systems, Meezan och Interloop utgör i nuläget 75% av vår pakistanska delportfölj och har klarat sig väl trots oron lokalt.

Kazakhiska fintech-bolaget Kaspi (4% av fonden) imponerade igen med ett resultat som var över förväntningarna. Vinsten ökade 52% på årsbasis, medan intäkterna ökade 53%. Även om vi väntar oss en lägre tillväxt de återstående kvartalen är takten en god bit högre än marknadsförväntningarna för 2023 (vinst- respektive intäktsökning om 28% och 32%). Bolagets värdering fick sig en ordentlig törn i samband med att kriget i Ukraina bröt ut. Nuvarande värdering om 9x 2023 års ganska modesta antaganden ter sig dock försiktig.

På nyhetssidan var det en relativt lugn månad där ett visst lugn infunnit sig där investerare fortsätter vänja sig vid fortsatt höga inflations- och räntenivåer, något som styr lokalt kapital till räntemarknaden i stället för aktiemarknaden, men där vi gradvis närmar oss tidpunkten för förbättringar på makronivå och bättre visibilitet framåt. Av våra marknader förblir Pakistan i centrum. Samtidigt som förhandlingarna med IMF fortsätter har nu regeringen och oppositionen satt sig vid förhandlingsbordet för att försöka komma fram till ett datum för valet (ordinarie tidpunkt hösten 2023). Som tidigare sagt tror vi det är nödvändigt att tidpunkten fastställs för att marknaden ska kunna se framåt.

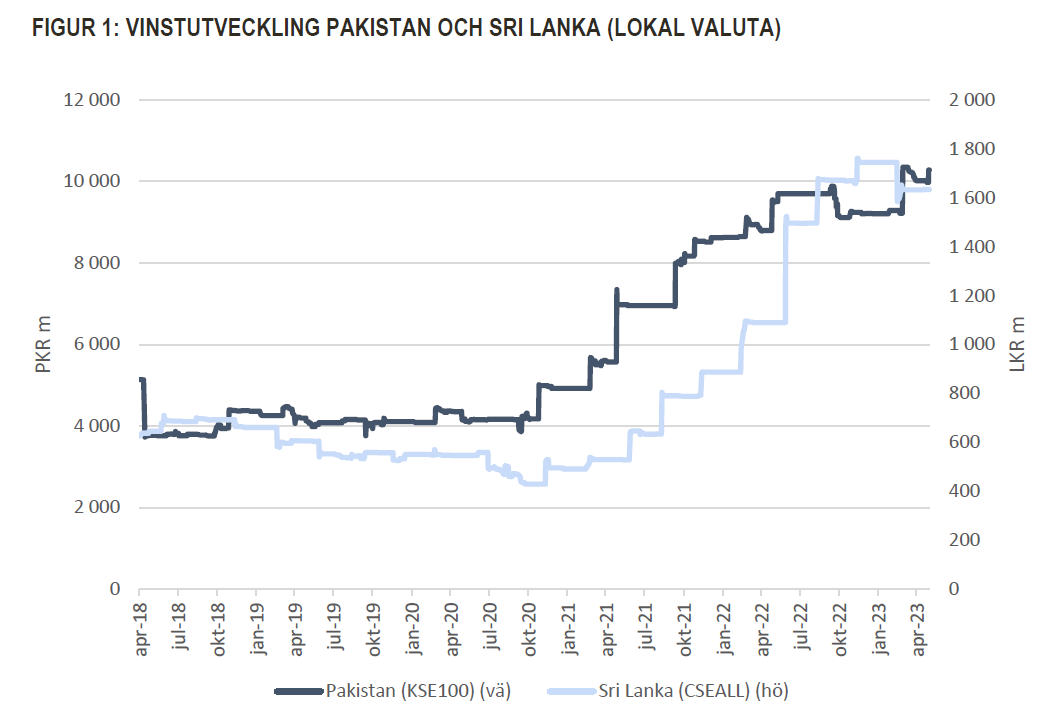

Sri Lanka och Pakistan har varit de två mest drabbade marknaderna under det senaste året. Som investerare måste man dock skilja på ett lands problem, och dess påverkan på vinstutvecklingen för de noterade bolagen. Vi konstaterar att bolagsvinsterna i såväl Sri Lanka som Pakistan än så länge hållit uppe väl, där bolagen överlag lyckats kompensera sig för devalveringar och högre kostnadsläge (figur 1).

Det kan tyckas märkligt att bolagen kan fortsätta växa trots krisrubriker, men det är egentligen ganska logiskt. Aktier är reala tillgångar (t.ex. maskiner och mark) vars värde är relativt konstant oavsett vilken valuta man väljer att mäta dem i. Ägarna till dessa tillgångar kräver en viss avkastningsnivå på det reala värdet. Förutsatt att de levererar en något så när samhällsnödvändig vara eller tjänster behöver de således höja priserna och sin vinstnivå i lokal valuta i tider av devalveringar. Valutakursrörelser är det kanske vanligast nämnda orosmomentet hos utländska investerare men har begränsat stöd i empiri utifrån påverkan på vinsterna på 1-2 år. Än mindre så om portföljen positioneras i aktier som tenderar att klara dessa perioder bättre än genomsnittet. Den skada som sker handlar i stället om att rädslan för det okända sänker värderingarna på utsatta marknader tills krisen upplevs vara över. Detta fenomen, snarare än den fundamentala påverkan, är det som skapar merparten av de svängningar vi ser på våra aktiemarknader och det skapar bra köplägen för mer långsiktiga investerare. Som Warren Buffett en gång sade: ”The stock market is a device for transferring money from the impatient to the patient”.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.