FONDEN

Fonden steg 2,5% i november, bättre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som steg 0,3%. Fonden har hittills i år stigit med 7,0%, sämre än jämförelseindexet som stigit 18,8%. På landnivå bidrog övervikten i Nigeria (33% av fondens tillgångar) och undervikten i Kenya (5%) mest positivt relativt jämförelseindex. Fondens undervikt i Marocko (0% av fondens tillgångar) och övervikt mot Egypten (49%) bidrog mest negativt. På sektornivå bidrog övervikten mot Finans tillsammans med undervikten i Teleoperatörer mest positivt, medan övervikten mot Sällanköpsvaror och undervikten mot Dagligvaror bidrog mest negativt relativt jämförelseindex. Den svenska kronan var stärktes 1% gentemot USD i november, vilket drog ner avkastningen omräknat till SEK. (alla förändringar i SEK)

De flesta av företagen i fonden har nu publicerat resultat för tredje kvartalet och på en sammanlagd nivå ökade försäljningen och vinsterna med cirka 15% i USD jämfört med samma period förra året. Detta ser mycket starkare ut än utvecklade marknader där försäljningen är oförändrad och vinsten minskade med cirka 10%. Värderingarna är fortfarande attraktiva vid 6,5x beräknad vinst för innevarande år, 1,1x bokfört värde och en uppskattad utdelning på 6,3%.

MARKNADEN

I november överträffade de afrikanska marknaderna (MSCI EFM Africa xSA Net TR + 0,3%) andra Frontier-marknader (MSCI FMxGCC Net TR), som föll 1,4% under månaden. Nigeria var den bästa afrikanska marknaden och steg 2,5% följt av Zimbabwe, som steg 2,3%. Zambia var den sämsta afrikanska marknaden och backade 11,3% då en Zambiska Kwatchan försvagades med 10% mot USD, medan Egypt var näst sämst och sjönk 5%. (alla förändringar i SEK).

Den egyptiska marknaden (Hermes Index -5% i november) misslyckades med att entusiasmera investerare. Centralbanken sänkte styrräntan som förväntat med 100 bps till 12,25% (endast 0,5%-enheter över nivån före devalveringen i november 2016) samtidigt som inflationen noterade en ny lägstanivå på 3,1% i oktober tack vare stabila livsmedelspriser och baseffekter. Det är troligt att vi nu sett botten och inflationen kommer att stiga härifrån.

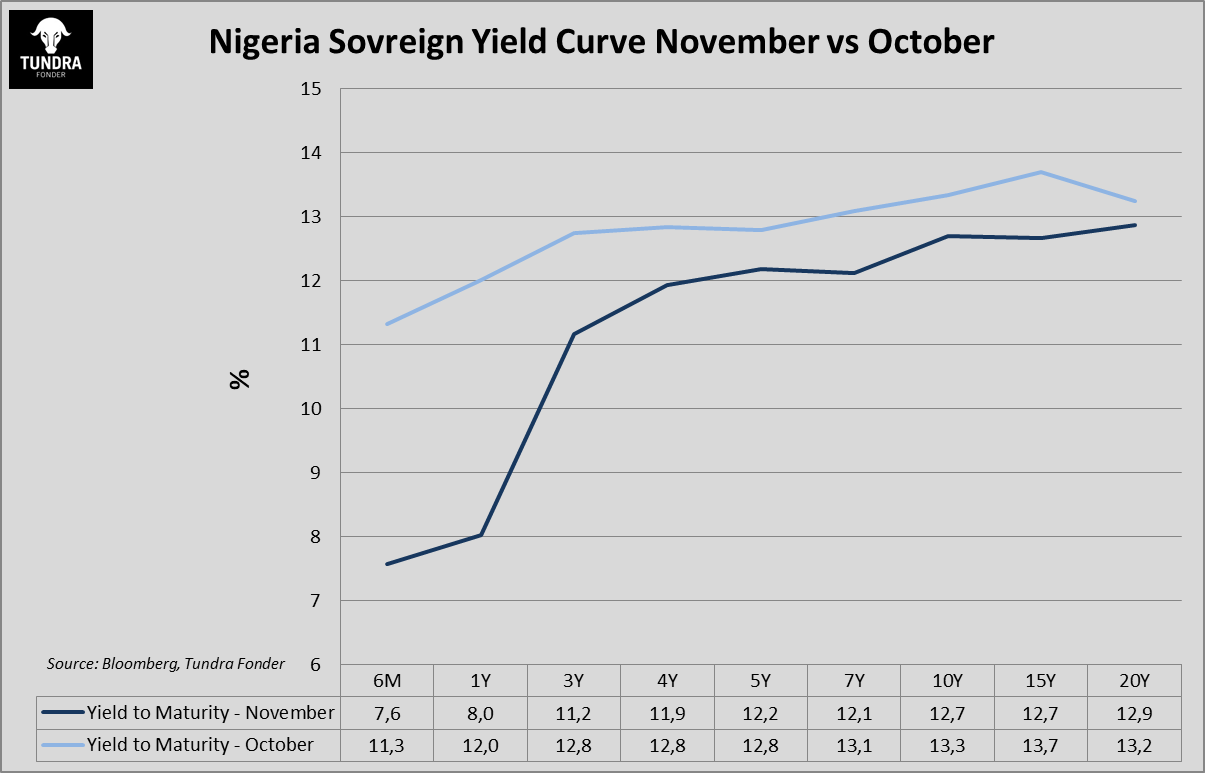

Den nigerianska aktiemarknaden (Nigeria Stock Exchange Main Index +2,5%) steg kraftigt, ledd av bankerna, i början av månaden. Spekulationer om massiva pengaflöden som skulle investeras i aktiemarknaden efter att ha förbjudits delta i så kallade OMO auktioner. OMOs grundtanke är att suga upp överskottslikviditet från finanssektorn, men utvecklades till ett hett investerings-alternativ som erbjöd högre avkastning jämfört med statsobligationer. Endast lokala och utländska banker får nu delta i auktionerna. Aktiemarknaden reagerade mycket positivt eftersom de flesta av bankerna handlas till 10-årslägsta på P/E och P/EK och ger en attraktiv direktavkastning. De lokala obligationerna reagerade dock ännu mer, 3mån-obligationer som handlades kring 11,1% i oktober, handlas nu kring 6,5%, 1års-obligationer erbjuder nu 8,4% mot över 13% i oktober. Värt att notera är att med inflationen på 11,6% i oktober, på grund av den stängda gränsen mot grannlandet Benin för att stoppa olaglig smuggling av livsmedelsprodukter såsom ris, handlas de flesta obligationer med en negativ realavkastning.

I Kenya (Nairobi All Share Index -1,1%) anpassar sig marknaden till verkligheten utan räntetak, och den finansiella sektorn fortsatte att stiga medan indextungviktaren Safaricom backade något. Equity Banks utveckling hjälptes också av köpet av 66,5% av Banque Commerciale du Congo som skall slås samman med Equity Banks lokala dotterbolag i Demokratiska republiken Kongo. Centralbanken sänkte räntorna med 0,50%-enheter.

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.