FONDEN

Fonden sjönk 4% i maj, sämre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som sjönk 2,3%. Det innebär att fonden hittills i år stigit med 8,6%, något sämre än jämförelseindex som stigit 12%.

På landnivå var det undervikten mot Kenya (0% av fondförmögenheten) och övervikten mot Ghana (4%) som bidrog mest positivt jämfört med index. Fondens övervikter mot Nigeria (33% av fondförmögenheten) och Sydafrika (4%) bidrog mest negativt. På sektornivå var det undervikten mot teleoperatörer och aktieval inom hälsovård som bidrog mest positivt, medan aktieval inom bank och finans (framförallt nigerianska UBA samt Access Bank utvecklades svagt) samt övervikten mot sällanköpsvaror bidrog mest negativt relativt index. Den svenska kronan stärktes med 0,5% mot USD vilket påverkade avkastningen omräknat till SEK negativt.

Vår delförsäljning av sydafrikanska Massmart förra månaden visade sig, på kort sikt, varit vältajmad då aktien blev portföljens sämsta innehav i maj med en nedgång på 30%. Under maj har vi omallokerat delar av exponeringarna mot våra banker. Dels har vi minskat i egyptiska Credit Agricole och istället ökat i Commercial International Bank (CIB) då värderingsrabatten i den förstnämnda till den sistnämnda har minskat kraftigt. På sikt ser vi att Credit Agricole förtjänar att värderas i paritet med CIB, men med hänsyn till den klart sämre likviditeten i aktien kommer det inte ske i närtid. Nu har aktien gått relativt bra, samtidigt som vi kunde investera i CIB:s London-listade GDR till 5% rabatt. Vi har också tittat närmare på våra nigerianska banker vilket medfört att vi minskade i UBA och FBN och istället ökade i Access Bank.

Även om marknadsklimatet är allt annat än gynnsamt för tillfället med avtagande riskvilja globalt, ser vi att bolagen fortsätter att leverera under det första kvartalet 2019. Många av portföljens bolag har nu redovisat resultatet för det första kvartalet och rensat för extremvärden ökade försäljningen i genomsnitt med 10% och vinsterna med över 30% jämfört med föregående kvartal, klart över de 15% som marknaden räknar med för våra innehav för helåret. Värderingarna har kommit ner ytterligare från förra månaden och portföljen värderas nu till omkring 6x förväntade vinsten 2019 samtidigt som direktavkastningen förväntas bli omkring 7%. Att tajma marknaden är notoriskt svårt, men vi kan konstatera att dagens värderingar är klart lägre än det historiska genomsnittet vilket i sig bör begränsa nedsidan, medan den potentiella uppsidan på några års sikt ser attraktiv ut (alla förändringar i SEK).

MARKNADEN

De afrikanska marknaderna (MSCI EFM Africa xSA Net TR (SEK) -2,3%) gick sämre än övriga Frontiermarknader (MSCI FMxGCC Net TR (SEK)) som steg 2% i maj. Zimbabwe var den bästa afrikanska marknaden efter en uppgång med 40,9%, följt av Nigeria som steg 7,5%. Förra månadens vinnare Sydafrika blev sämsta afrikanska marknad med en nedgång på 7%, medan Egypten blev näst sämst efter att ha backat 5,6%. Den remarkabla uppgången i Zimbabwe är fortsatt av ”fel” skäl, d.v.s. den drivs av investerare som söker skydd mot den ökande inflationen och även om den nya valutapolitiken i teorin kan lösa upp en del av knutarna är den nya valutan övervärderad trots en depreciering på över 60% i maj, samtidigt som det är fortsatt svårt att föra ut pengar ur landet vilket gör att vinsterna på pappret riskerar att bli ingenting i slutändan (alla förändringar i SEK).

Den egyptiska marknaden (Hermes Index -5,6% i maj) var håglös i avsaknad av såväl positiva som negativa nyheter. Centralbanken behöll styrräntan oförändrad, precis som marknaden förväntat. Elpriserna kommer att höjas med i snitt 15% från och med 1 juli, även det i linje med förväntningarna.

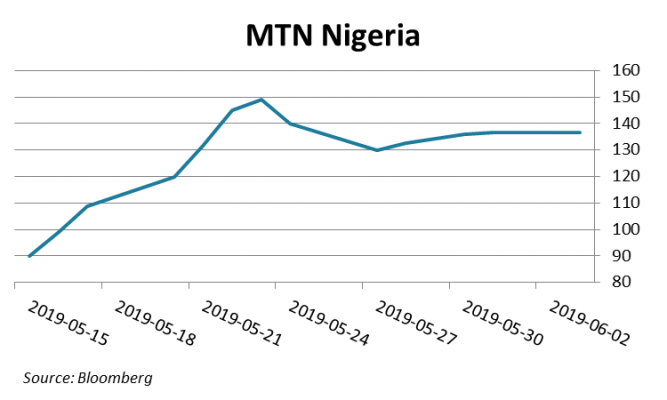

På börsen i Nigeria (Nigeria Stock Exchange Main Index +7,5%) var det inte mycket bättre, men index slutade ändå månaden som en av de bästa i Afrika efter att den efterlängtade noteringen av MTN Nigeria genomfördes i mitten av månaden. Noteringen gjordes ”by introduction”, d.v.s. utan att ge ut nya aktier (precis som Spotify gjorde vid sin notering i New York förra året) till NGN 90 per aktie vilket är det genomsnittliga priset transaktioner genomförts till de senaste sex månaderna. Intresset var stort och säljarna få vilket ledde till att aktien handlades limit up (10% per dag) de första fem handelsdagarna. Bolaget värderas nu till USD 7,7 mdr vilket kan jämföras med den nigerianska börsens klart största bolag Dangote Cement som värderas till USD 9,5 mdr och tidigare näst största bolaget Nestlé Nigerias USD 3,2 mdr. MTN Nigeria kontrolleras till 80% av MTN Group (listat i Sydafrika) vilka sagt att de kommer att sälja aktier vid ett senare tillfälle, efter att den pågående skattetvisten rörande USD 2 mdr avgjorts.

I Kenya (Nairobi All Share Index -4,2%) släppte börsens gigant, teleoperatören Safaricom, resultatet för verksamhetsåret som slutade den sista mars. Vinsten per aktie ökade med 15% vilket var något sämre än marknaden förväntat sig och aktien handlades ner några procent. Inte heller Equity Banks offensiv i april då de köpte delar av Atlas Maras banker i Afrika belönades nämnvärt och även den slutade månaden på minus.

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.