FONDEN

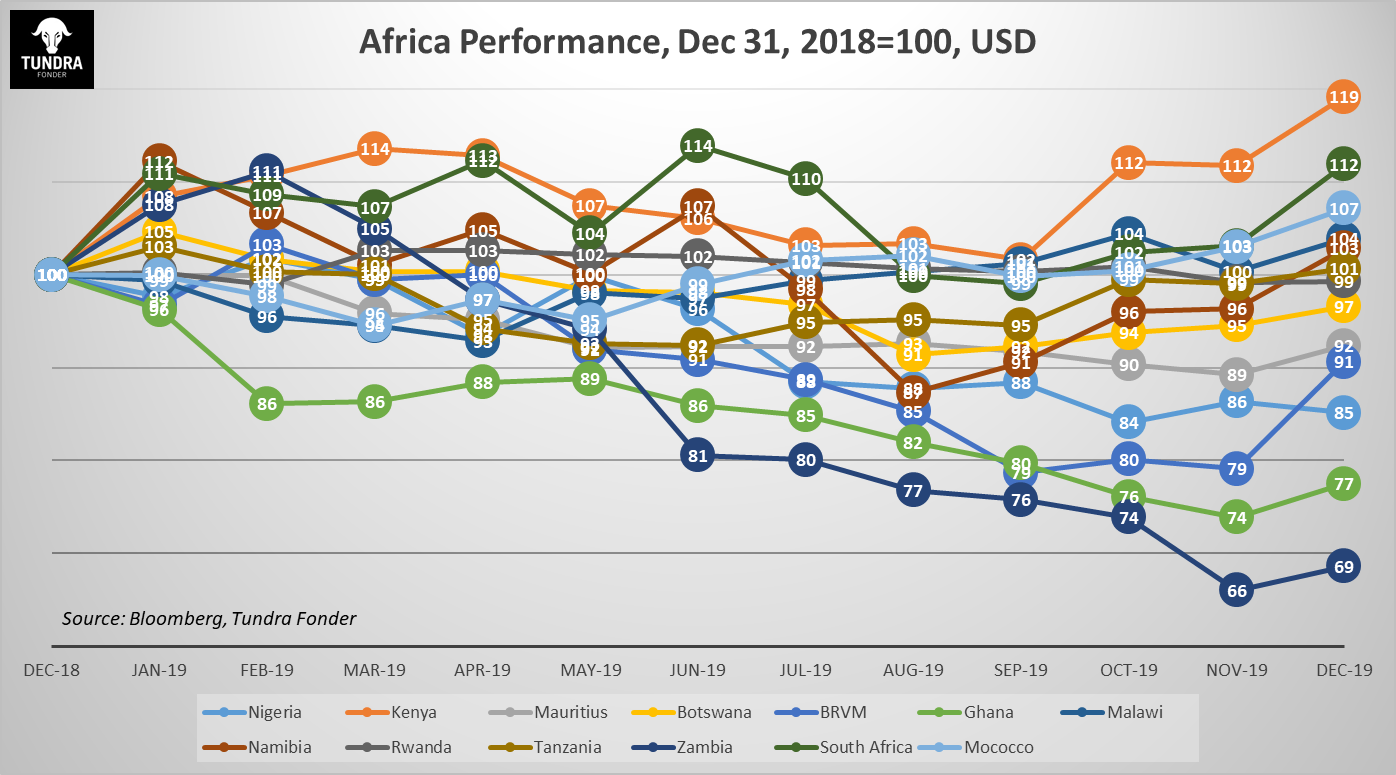

Fonden backade -1,6% i december, sämre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som steg 1,7%. För helåret 2019 steg fonden 5,3%, sämre än jämförelseindexet som steg 20,8%. På landnivå bidrog övervikten i Nigeria (31% av fondens tillgångar) och undervikten i Kenya (5%) mest positivt relativt jämförelseindex. Fondens undervikt i Marocko (0% av fondens tillgångar) och övervikt mot Egypten (50%) bidrog mest negativt. På sektornivå bidrog övervikten mot Finans tillsammans med undervikten i Teleoperatörer mest positivt, medan övervikten mot Sällanköpsvaror och undervikten mot Dagligvaror bidrog mest negativt relativt jämförelseindex. Den svenska kronan var stärktes 2,3% gentemot USD i december, vilket drog ner avkastningen omräknat till SEK. (alla förändringar i SEK)

När vi ser tillbaka på 2019 är vi inte nöjda med fondens relativa resultat. Nästan hälften av underavkastningen härstammar från vår strukturella undervikt i den egyptiska banken CIB (nästan 20% vikt i jämförelseindex medan fonden inte får äga mer än 10%) som steg med mer än 65% i SEK förra året. Att inte hålla den kenyanska telekomoperatören Safaricom eller den marockanska Maroc Telecom kostade ytterligare 7%-enheter. Våra positioner i t.ex. Credit Agricole Egypt kompenserade inte helt för undervikten i CIB, men adderade fortfarande cirka. 3%-enheter till den relativa avkastningen. Vår stora övervikter i nigerianska Access Bank (6% vikt i fonden) och egyptiska Cleopatra Hospital Group (4%) betalade sig bra och adderade mer än 5%-enheter. Vi noterar det svaga intresset för Frontier Markets i allmänhet och Afrika i synnerhet under 2019. Med svaga makroutsikter i stora afrikanska marknader som Sydafrika och Nigeria, samtidigt som utvecklade marknader gått så bra (MSCI World Net steg 34% 2019) var investerare inte tillräckligt lockade av låga värderingar på kontinenten.

MARKNADEN

I december gick de afrikanska marknaderna (MSCI EFM Africa xSA Net TR +1,7%) som andra Frontier-marknader (MSCI FMxGCC Net TR), +1,7%. BRVM (en samlingsbörs för bl.a. Senegal, Elfenbenskusten och Benin)var den bästa afrikanska börsen med +9,9% följt av Sydafrika, som steg 7,5%. Zimbabwe var den sämsta afrikanska marknaden och sjönk med 7,6%, medan Nigeria var den näst sämsta aktören och sjönk 4,7%. För hela året var Zimbabwe den bäst presterande marknaden (+62,4%) följt av Kenya (+29,9%), medan vi i andra änden finner Zambia som sämsta marknad (-20,2%) och Ghana (-19,1%). (alla förändringar i SEK).

Den egyptiska marknaden (Hermes Index -2,5% i december, +16,1% för helåret 2019) återhämtade en del av det initiala fallet i början av december, men slutade fortfarande på minus. Bristen på positiva triggers och lägre handelsvolymer dominerade marknadsstämningen. Inflationen för november och december överraskade med mindre höjningar än väntat, eftersom inflationen steg från 3,1% i oktober till 3,6% i november och sedan 7,1% i december. Förväntningarna var närmare 8% i december. För hela året såg vi den största marknaden flytta i februari och sedan mestadels i sidled trots att räntesänkningarna kom förr och mer aggressiv än väntat (hjälpt av lägre inflation) under hela året. Den huvudsakliga utlåningsräntan sänktes från 17,75% i början av året till 13,25% i slutet i fyra steg. Marknaden räknar med ytterligare 1-2% -poäng under 2020, vilket borde hjälpa tillväxten av utlåning i capex och starta nästa led av ekonomisk återhämtning efter devalveringen i november 2016.

Den nigerianska aktiemarknaden (Nigeria Stock Exchange Main Index -4,7% i december, -5,2% för helåret 2019) visade inte någon verklig entusiasm och slutade på minus för månaden såväl som för helåret. Den initiala optimismen efter valet i Q1 2019 försvann snabbt tillsammans med förhoppningar om behövda reformer för att öka den ekonomiska tillväxten. Marknadens förväntningar är väldigt lågt ställda och har bidragit till att värderingarna är på 10-årslägsta. Såväl börsomsättning som aktiekurserna har stigit från oktober då centralbanken ändrade reglerna för vem som kan delta i OMO-auktioner. Stora summor från förfallna OMO-obligationer har sedan dess sökt avkastning någon annanstans vilket har pressat obligationsräntorna ned markant, från ~ 14% till under 4% för kortare löptider. Vi har också sett en märkbar ökning av intresse i aktiemarknaden i början av 2020, men det återstår att se hur långlivad denna uppgång blir. President Buhari godkände 2020-budgeten rekordtidigt när han undertecknade den i mitten av december. 2020-budgeten prognostiserar ett budgetunderskott på 1,5% av BNP med utgifter på USD 29 mdr (+ 15% jämfört med 2019) och ett antagande om ett oljepris på USD 57 per fat och en oljeproduktion på 2,2m fat/dag. På intäktssidan finns bland annat en höjning av momsen från 5% till 7,5%.

I Kenya (Nairobi All Share Index +3,2% i december, +29,9% för helåret 2019) sägs att mindre banker fått upprörda samtal från centralbanken när de försökte höja sina utlåningsräntor för aggressivt efter att räntetaket hade tagits bort. Det stärker uppfattningen att de positiva effekterna av borttagandet av räntetaket kommer att ske gradvis. BNP för tredje kvartalet 2019 växte med 5,1%, långsammare än 5,6% i Q2 och lägre än förväntade 5,8%. Borttagandet av räntetaket kommer bidra positivt till den ekonomiska tillväxten.

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.