FONDEN:

Fonden sjönk 2%% i december, bättre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som sjönk 3,3%. Efter en väldigt stark inledning 2018, fonden var upp drygt 22% i början av maj, vände marknaderna och fonden slutade 2018 ner 3,5%. Det gör den till den bästa dagligt handlade Afrikafonden globalt och var även bättre än jämförelseindex som backat 5,2%.

I december var det framförallt undervikterna mot Kenya (0% av fondförmögenheten ) och Marocko (0%) som bidrog till överavkastningen mot jämförelseindex. Egypten (52%) gav också positiv relativavkastning. Däremot bidrog fondens övervikter mot Botswana (3%) och Nigeria (32%) mest negativt. På sektornivå var det undervikten mot dagligvaror och aktieval inom bank & finans som bidrog mest positivt, medan övervikten mot sällanköpsvaror och undervikten mot basindustri bidrog mest negativt relativt index. Den svenska kronan stärktes 1,6% mot USD vilket påverkade avkastningen omräknat till SEK negativt.

Även sett till helåret 2018 var Egypten den största förklaringen till överavkastningen där vi lyckats skapa positiv avkastning trots att marknaden som helhet föll. Även beslutet att vara kraftigt underviktad mot Kenya har betalat sig väl, medan vår stora övervikt mot Nigeria gav marginellt negativt bidrag.

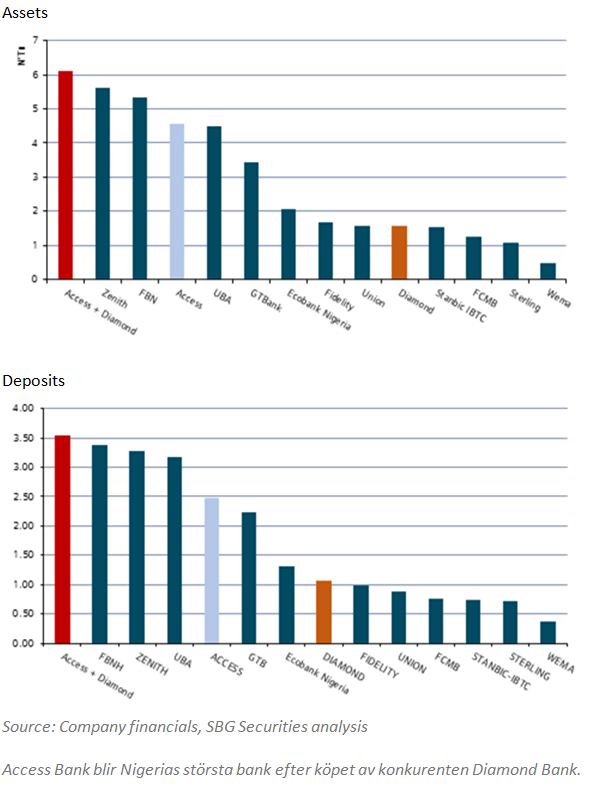

Glädjande var också att vårt senaste tillskott i portföljen, utbildningsföretaget Cairo Investment & Real Estate Development (se månadsbrev för november för beskrivning), var den aktie som steg mest i december. Under månaden minskade vi i egyptiska häslovårdsbolagen EIPICO och IDH. Vi halverade även positionen i nigerianska Access Bank efter att bolaget annonserat ett köp av konkurrenten Diamond Bank. Affären är logisk på många sätt och gör Access till den största banken i Nigeria sett till insättningar och utlåning. Prislappen blev dock i vårt tycke väl hög (drygt USD 200m i en kombination av aktier och kontanter, drygt 200% av börsvärdet på Diamond innan affären annonserades) och vi passade på att sälja när Access initialt steg på nyheten för att sedan falla tillbaka och avsluta månaden -13,5%. (alla förändringar i SEK)

MARKNADEN:

De afrikanska marknaderna (MSCI EFM Africa xSA -3,3%) klarade sig bättre än övriga Frontiermarknader (MSCI FMxGCC -5,8%) i december. Bäst i december i Afrika gick BRVM (en samlingsbörs för bl.a. Senegal, Elfenbenskusten och Benin) som steg 5,9% . Sämst gick det i Botswana och Kenya (-9,3% respektive -6,5%). Helårets bästa afrikanska marknader var Zimbabwe (+116,9%) och Malawi (+43,7%) varav den förstnämnda steg kraftigt tack vare den pågående ekonomiska krisen där placerare söker sig till något de hoppas är inflationssäkert, och den senare har endast 12 noterade aktier med extremt låg omsättning. De sämsta afrikanska marknader var Botswana och BRVM som föll 31,6% respektive 22,1%.

Med generellt svag utveckling på kontinenten har de flesta marknadernas värdering kommit ner markant. Fondens jämförelseindex MSCI EFM Africa xSA handlas nu kring 7,5x den förväntade vinsten 2019 jämfört med ca 10x i januari 2018. Fondens största exponeringar, Egypten respektive Nigeria, handlas omkring 6,7x respektive 6,1x förväntade vinsten, vilket är omkring 30% lägre än för ett år sedan. Totalt handlas fondens innehav på 6,3x förväntade vinsten, (vilka väntas öka med 10%). Vi ser därför begränsad nedsida i nuvarande klimat, men har samtidigt stor respekt för att den globala riksviljan påverkar mer i det kortare perspektivet än de underliggande värderingarna.

Den egyptiska marknaden (-3,7% i december) föll på fortsatta vinsthemtagningar, trots att det underliggande nyhetsflödet mestadels var positivt. Inflationen i november föll till 15,7% från 17,7% månaden innan. Centralbanken behöll, som väntat, styrräntan oförändrad vid årets sista möte. Egypten har också beslutat att ytterligare minska bensin subventionerna stegvis under 2019 och planen är att de skall vara helt borta i september i år. Det kommer att ytterligare förbättra statsfinanserna. Ett bevis på att Egyptiska bolag håller hög kvalitet är verkstadsbolaget El Sewedy (bolaget väger ca 4% i fonden) rekordorder från Tanzania. Bolaget skall vara med och bygga ett vattenkraftverk med tillhörande damm med totalt ordervärde om USD 2,9 mdr varav El Sewedys del är USD 1,3 mdr. Projektet skall färdigställas inom 3 år efter en inledande förberedelsefas på 6 månader. Aktien steg närmare 7% i december efter nyheten.

Börsen i Nigeria (-1,8%) steg i lokal valuta, men kronförstärkningen gjorde att marknaden sjönk i SEK räknat. Den sorgliga historien kring rekordkravet på sydafrikanska telekomoperatören MTN verkar ha fått ett slut iom att återbetalningskravet på initialt USD 8 mdr prutats ned till endast USD 50m. Hanteringen av ärendet lämnar mycket att önska och har tyvärr klart försämrat omvärldens syn på transparensen i Nigeria.

Kenya (-6,5%) blev en av Afrikas sämsta marknader då flera av de indextunga bolagen backade utan några egentliga nyheter. Inflationen i november steg marginellt till 5,7% från 5,6% månaden innan och BNP för tredje kvartalet rapporterades växa med 6%, vilket var i linje med förväntningarna men lägre än kvartalet innan då ekonomin växte med 6,3%.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.

Kundgrupp / Investortype:

* Ontario and Quebec