FONDEN KORRIGERADE EFTER LÄNGRE TIDS STARK UTVECKLING

Fonden föll 6,5% under mars, jämfört med MSCI FMxGCC Net TR (SEK) som föll 2,7% och MSCI EM Net TR (SEK) som föll 3,6%. Ett flertal faktorer förklarade den svaga utvecklingen. Den svenska kronan stärktes drygt 1% givet avtagande oro för att kriget i Ukraina skulle spridas. Fonden förlorade omkring 3% absolutavkastning i Sri Lanka och 2% i Egypten efter att båda länderna under månaden devalverade sina valutor. Vi förlorade vidare omkring 1% i Filippinerna, som också tillhör de länder som lider av stigande råvarupriser. Positiva bidrag erhölls primärt från Indonesien (1%) och Vietnam (1%) där våra aktieval fungerade väl under månaden.

Efter en längre period av till synes immunitet mot oron i världen fick vi till slut ta emot några smällar under mars. Det är därför värt att denna månad fokusera på de negativa faktorerna under mars. Vi nämnde i föregående månadsbrev risken för tryck på flera av våra länders valutor men skeendet blev något mer dramatiskt än väntat.

Vi befann oss i Egypten under de dagar då landet valde att devalvera sin valuta. Centralbanken konstaterade ett tilltagande tryck på bytesbalansen givet stigande råvarupriser. För att lätta på detta och lugna utländska investerare med positioner i landets obligationsmarknad valde Egypten att låta valutan försvagas ca 15%. I och med att man dessförinnan förberett utländska investeringar från gulfländerna i storleksordningen USD 20-25 mdr så blev skeendet relativt odramatiskt. Vi ser positivt på agerandet då det skedde under kontrollerade former.

Merparten av våra möten i Kairo skedde efter devalveringen och vi konstaterar att bolagen tog emot beskedet positivt. Det fanns en viss rädsla för att Egypten istället skulle tillämpa kapitalkontroller såsom vi fick se åren efter arabiska våren 2011 fram till hösten 2016. Kvällen innan tillkännagivandet åt vi middag med vice finansministern som uteslöt kapitalkontroller som ett alternativ, och dagen efter fick vi facit. Stigande råvarupriser, inte minst priset för vete som är en viktig del i den egyptiska konsumentens inköpskorg, har föranlett viss oro bland utländska investerare för en ”ny arabisk vår”. Vi ser sannolikheten för detta som minimal. Stigande matpriser var förvisso en av faktorerna vid tidpunkten men det fanns också ett långvarigt och utbrett missnöje mot regimen. Vidare har sittande regering lärt sig av misstagen. Man har numera mycket bättre styrmedel med stora subventioner på livsmedel till den fattigare delen av befolkningen för att lindra perioder som denna. Matsubventioner kommer negativt påverka statsbudgeten men det ter sig som en rimlig investering för att lindra lidandet för de fattigaste delarna av befolkningen.

Det kanske mest intressanta tillfället på resan var studiebesöket i den nya huvudstad (arbetsnamn: New Administrative Capital (NAC)) som Egypten bygger knappt 5 mil från Kairo. Arbetet har pågått sedan 2015. Det är finansierat med markförsäljning till lokala och internationella bolag. NAC är ett 20-års projekt som så småningom är tänkt att inhysa 6,5 miljoner människor (det bor ca 20 miljoner idag i Kairo). När man tar sig fram i Kairo konstaterar vi behovet av en bättre stadsplanering. Efter Dhaka (Bangladesh) och Lagos (Nigeria) är trafiken den värsta på våra marknader. I första skedet har alla regeringsbyggnader slutförts och redan innan sommaren är det tänkt att merparten av landets myndigheter flyttar in i sin nya huvudstad.

Vi träffade 16 bolag under våra dagar i Kairo. Dels våra existerande portföljbolag, några vi tidigare ägt, men också en del nya. Det var en oerhört intressant resa som genererade ett antal idéer. Vi kommer berätta mer om detta i kommande månadsbrev.

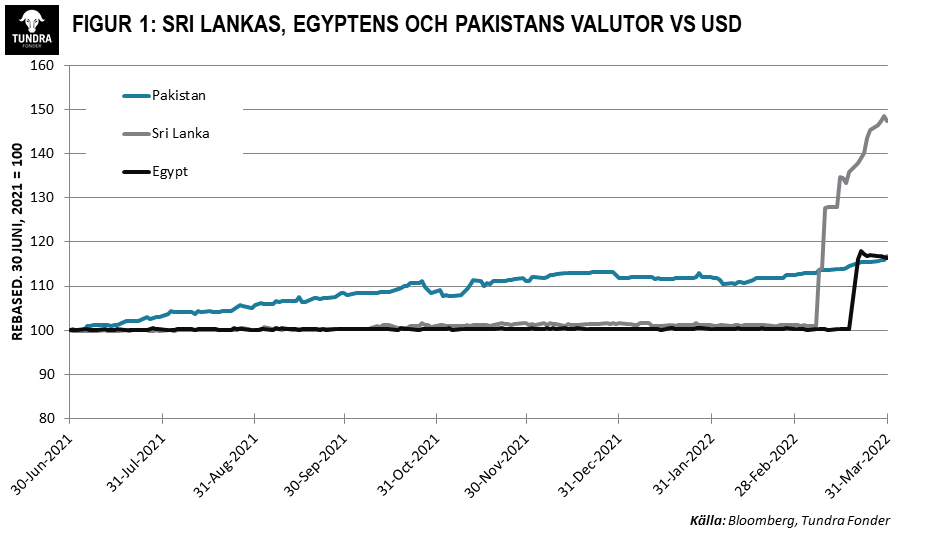

Sri Lankas devalvering blev mer dramatisk. I förhållande till sin ekonomis storlek har Sri Lanka haft stora lån i utländsk valuta vilket krävt kontinuerligt inflöde av utländsk valuta för att ej skapa problem. Landet har drabbats oerhört hårt av frånvaron av turism sedan 2018. Då utgjorde turistintäkter drygt 5% av landets BNP och befann sig i en starkt växande trend. Tyvärr bröts denna starka utveckling av först Påskattentatet 2019, då 269 människor miste livet i ett antal bombningar, och sedan av Covid-19 under 2020 som definitivt stoppade turistströmmen , och Sri Lanka hamnade i en mycket ansträngd situation avseende betalningsbalansen.

Den tillväxtorienterade regeringen som tillträdde 2019 vägrade dock att gå till IMF för stödlån, då detta hade begränsat deras expansiva finanspolitik. Man förlitade sig på att turismen skulle komma igång innan läget blev akut. De försökte stärka betalningsbalansen genom importrestriktioner och, sedan sommaren 2021, mer omfattande kapitalkontroller. Covid-19 höll dock i sig längre än de förväntat sig och den senaste tidens råvaruprischock i spåren av Ryssland/Ukraina-krisen blev till slut knäcken. Sri Lanka hade inget annat val än att släppa valutan fri. Till skillnad från i Egypten skedde det under okontrollerade former utan något förberett stödpaket. Detta skapade panik på marknaden vilket innebar att rörelsen blev betydligt större än den hade behövt bli. Valutan var inte övervärderad innan den släpptes vilket innebar att det får ses som onödigt och ett stort underbetyg till landets hantering. Detta har skapat stor ilska lokalt, med omfattande demonstrationer. Den positiva reaktion på aktiemarknaden som är sedvanlig efter devalveringar uteblev och aktiemarknaden har istället fortsatt ned. Situationen i Sri Lanka är fruktansvärt onödig.

Förtroendet för Rajapaksabröderna (Mahinda som är premiärminister och Gotabaya som är president) är allvarligt skadat och det förefaller svårt för dem att sitta kvar. I ett längre perspektiv är Sri Lanka ett av våra länder som bör kunna uppvisa långsiktigt stabila bytesbalansöverskott givet den unika fördelen man har framförallt i intäkter från turismen och servicesektorn utifrån sitt geografiskt strategiska läge bredvid Indien. Först måste landet dock sannolikt genomgå en omstrukturering av sina utländska skulder och ingå ett nytt IMF-avtal. Det senare är avhängigt att man lyckas med omstruktureringen.

Av våra övriga marknader är det framförallt Pakistan som just nu befinner sig i centrum. Likt Sri Lanka och Egypten har de höga råvarupriserna drabbat landet hårt. Till skillnad från Sri Lanka och Egypten har landet inte försökt hålla en stabil valutakurs utan låtit marknaden prissätta rupeen. Sedan råvaruprisuppgången inleddes för knappt ett år sedan har således valutan försvagats gradvis med den försvagade bytesbalansen (se Figur 1 på nästa sida).

Som investerare föredrar vi en fritt prissatt valuta då ekonomin gradvis anpassats vid svåra tider för ekonomin och risken för plötsliga, större rörelser i valutan minskar. Det har dock inneburit att Pakistan varit ett av de första länder där konsumenter känt av den stigande inflationen och centralbanken har de senaste nio månaderna höjt styrräntan med 2,75%-enheter till 9,75%.

Oppositionen har utnyttjat det tilltagande missnöjet lokalt och krävde under mars en misstroendeomröstning mot sittande premiärminister Imran Khan (PTI). Den 3 april skulle omröstningen ha skett men vice talmannen avvisade denna p.g.a. påstådd inblandning av utländska intressen (en amerikansk diplomat påstås ha låtit en pakistansk diplomat förstå att USA skulle föredra att misstroendeomröstningen gick igenom och att Imran Khan därmed entledigades).

Det råder oenighet mellan PTI och oppositionen om beslutet är i enlighet med konstitutionen och ärendet ligger just nu hos högsta domstolen. Om domstolen godkänner parlamentets agerande väntas nyval inom 90 dagar. Men även om oppositionen får rätt är det svårt att se något annat än nyval även om det kanske tar ytterligare några månader. Givet det infekterade läget tror vi det blir svårt för oppositionen att försöka leda landet fram till ordinarie val 2023. Oppositionens stöd har förvisso stärkts under krisen men det är högst tveksamt om de har majoritetsstöd bland befolkningen. Ett snart nyval vore således att föredra för aktiemarknaden då det är en snabbare väg mot mindre politisk osäkerhet.

Imran Khan kom in som en ny politisk kraft 2018 och bröt de två politiska dynastiernas (PML-N och PPP) dominans under tidigare decennier. Khan kom in på löften om att utrota korruption och skapa en välfärdsstat för hela befolkningen. Hans absoluta styrka är att en majoritet av befolkningen, även bland oppositionen, ser honom som omutbar och ärlig. De reformer Khan lyckats genomföra än så länge är imponerande, särskilt givet det svåra ekonomiska läge han ärvde samt de kriser som därefter drabbat världen. Khans idealistiska sida förblir dock hans svaghet. Han har konsekvent vägrat att kompromissa med de delar av politikeretablissemanget han anser skadat landet historiskt, utan istället krävt åtal och rättvisa. Han har vidare en frostig relation med USA givet sin kritik av kriget i Afghanistan och att han hävdat Pakistans rätt till självbestämmande i sin utrikespolitik.

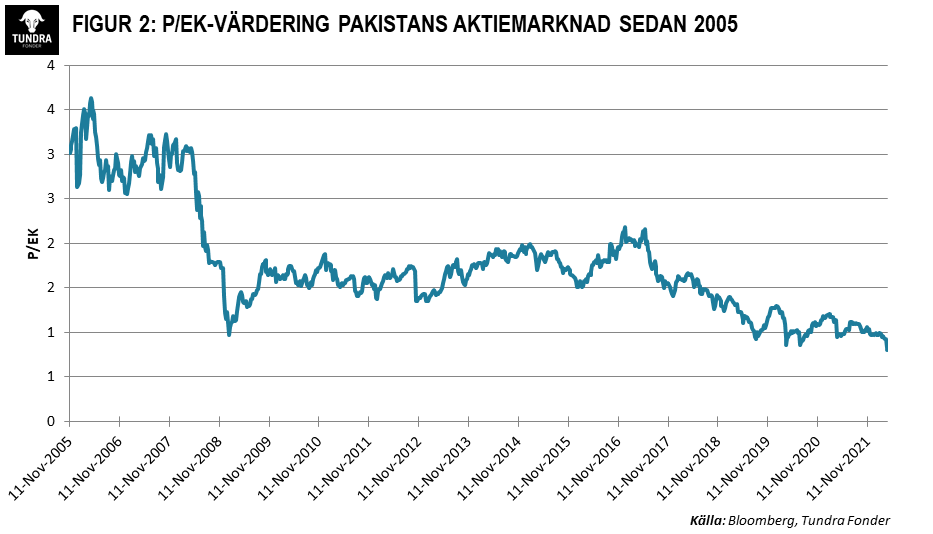

Det är således inte förvånande att oppositionen passade på att försöka få bort honom under rådande omständigheter. Om Khan vinner nästa val är vår förhoppning att han har lärt sig en del av sina politiska misstag under sin första mandatperiod och fokuserar på att se framåt, snarare än att fokusera på historien. Aktiemarknaden har påverkats negativt av den ekonomiska och politiska osäkerheten under en längre tid och handlas i nuläget på rekordlåga nivåer, två standardavvikelser under sitt 10-års genomsnitt såväl avseende P/E som P/EK (se Figur 2). Mätt i hur pakistanska bolags egna kapital värderas (P/EK) är det faktiskt så att aktiemarknaden nu värderas lägre än vid landets absolut värsta kris (Globala finanskrisen) 2008. Det kan förstås bli sämre på kort sikt, men mycket får nog betraktas som mer än inprisat av marknaden som redan gått igenom ett antal tuffa år.

Efter en längre period när fonden trotsat flertalet orosmoment runt om i världen fick vi uppleva en månad där även vi fick absorbera en hel del kortsiktig oro. Vi brukar säga att varje år är det någon av våra marknader som drabbas hårt. Nu var det två marknader på en månad och därtill politiskt oroligt i en tredje.

Även om devalveringar likt de vi såg i Egypten och Sri Lanka i det korsiktiga perspektivet kan ge negativa effekter på portföljen så bör dock man komma ihåg den reala delen av aktieinvesteringar. En fastighet eller en maskin är en real tillgång som kostar ungefär lika mycket i utländsk valuta över tid, oavsett marknad (stål, cement, men även jordbruksprodukter har ett världsmarknadspris). Normalt följs en devalvering därmed av en period där de starkare bolagen kompenserar för den svagare valutan genom att höja priserna för att säkerställa tillräcklig avkastning på investerat kapital. I kombination med den, på kort sikt ofta dramatiska, nedgången omräknat till utländsk valuta brukar således devalveringar innebära ett bra långsiktigt köptillfälle. Påverkan på bolagsnivå varierar dock, och val av rätt bolag är som alltid viktigt.

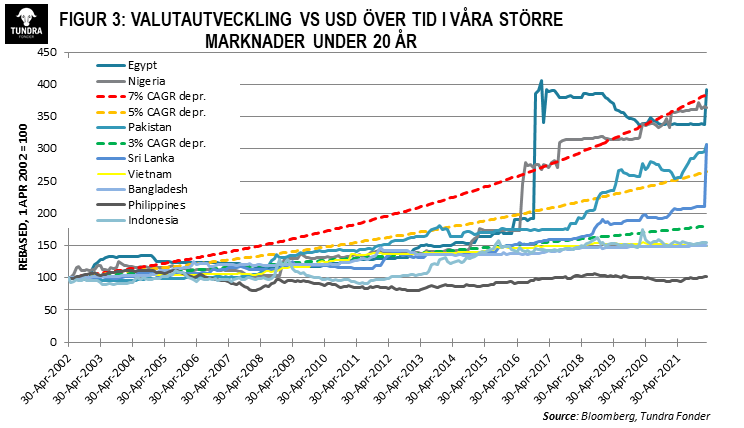

Som ett genomsnitt över alla våra marknader har deras valutor försvagats med omkring 4% per år mot den amerikanska dollarn (se Figur 3 på nästa sida). Vissa av våra länder betydligt mindre, andra betydligt mer. I vår bolagsanalys är således en viktig komponent hur väl ett bolag klarar förutsättningarna för sin specifika marknad. Antingen vill vi se att deras marknadsposition är så pass stark att de har möjlighet att föra vidare ökade kostnader till konsumenten, men det finns också exempel på bolag som direkt gynnas av en svag valutakursutveckling. Ett av våra största innehav (8% av fonden) är t.ex. pakistanska IT-bolaget Systems Ltd, vars intäkter till 80-85% är i utländsk valuta, medan 85% av kostnaderna är i lokal valuta. Systems gynnas således väsentligt när den pakistanska rupeen försvagas, men de åtnjuter väsentlig volymtillväxt även i ett mer stabilt klimat. Under mars var Systems ett av våra bästa innehav, trots osäkerheten i Pakistan.

Vi lever i osäkra tider. De närmaste månaderna kommer vi få en tydligare bild av hur bolag världen över drabbats av Ryssland/Ukraina-situationen men vi vet redan nu att det kommer innebära såväl ökade insatskostnader som logistiska problem (svårigheter att få tillgång till nödvändiga varor i produktionen). Det finns ett fåtal vinnare i år där framförallt Mellanöstern med sin stora energiexport sticker ut. Tundras fokus på låginkomst- och lägre-medelklass-länder innebär att vi ej haft eller kommer att ha några investeringar i den regionen (eller Ryssland för den delen). Vi investerar ej heller i fossila bränslen och sällan i cykliska industrier där prissättningen ligger utanför det enskilda bolagets kontroll. Under andra halvåret 2021 och hittills i år har det varit till vår nackdel. Man ska dock komma ihåg att situationen Ryssland satt världen i obönhörligen kommer innebära en intensiv jakt på alternativ till nuvarande energiförsörjning. En omställning som i slutändan sannolikt ger permanent lägre efterfrågan på framförallt olja- och gas (s.k. demand destruction). Exempel är Tysklands förslag att ersätta delar av sin ryska naturgas med vätgas från Australien istället. Framställandet av s.k. grön vätgas är i sin tur helt beroende av en kraftfull utbyggnad av förnybar energi. Den plågsamma process världen just nu går igenom kommer i förlängningen bereda väg för en betydligt mer positiv och hållbar utveckling med mycket intressanta affärsmöjligheter. Vi tror att vi är väl positionerade att ta del av den utvecklingen.

Det är fortsatt svårt att bedöma såväl kort- som långsiktiga effekter av kriget i Ukraina, men vi ser ändå med tillförsikt på framtiden. Portföljvärderingen är på måttliga 9,2x den förväntade vinsten i år, och 7,8x estimaten för 2023. Det innebär en vinsttillväxt på 15%, vilket vi är bekväma med att våra innehav kommer att uppnå.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.