SVAGARE SVENSK KRONA GAV FONDEN SKJUTS

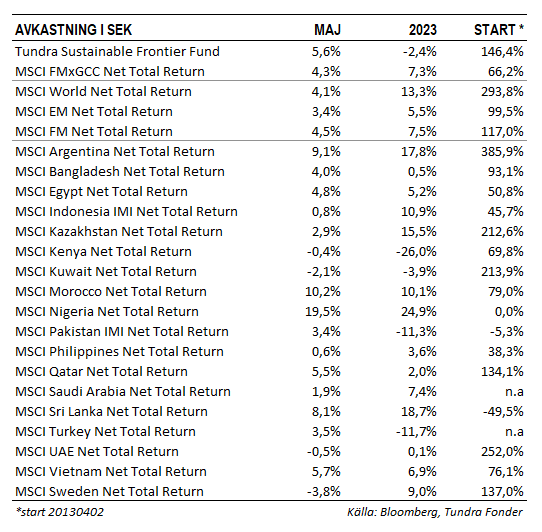

Fonden steg 5,6% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 4,3% och MSCI EM Net TR (SEK) som steg 3,4%. Den svagare svenska kronan stod dock för merparten av uppgången (i USD steg fonden mer modesta 0,5%). I absoluta termer erhölls störst positiva bidrag från Vietnam (+2,7%), Nigeria (+1,4%) och Sri Lanka (+1,2%), medan Pakistan (-0,5%), Filippinerna (-0,3%) och Marocko (-0,2%) gav negativa bidrag.

Bland enskilda innehav erhölls störst positiva bidrag från portföljens största bolag, vietnamesiska IT-bolaget FPT Corp. I lokal valuta steg aktien 8,5%, jämfört med den vietnamesiska marknadens 2,5%. Under månaden inledde en av världens största investmentbanker, JP Morgan, bevakning av aktien med en köprekommendation. I analysen konstaterar man såväl bolagets kostnadsfördelar jämfört med globala konkurrenter (lägre löner), den understödjande universitetsverksamheten (100 000 studenter jämfört med drygt 20 000 för fem år sedan) samt de lägre multiplarna jämfört med globala konkurrenter i Indien och Latinamerika.

Mer oväntade vinnare under månaden var våra nigerianska banker. Nigeria har varit i princip oinvesterbart sedan flera år tillbaka. Naturliga fördelar med stora oljetillgångar har slarvats bort genom ovilja till reformer, där framförallt bränslesubventioner och kapitalkontroller har förstört investeringsklimatet. Den nyvalde presidenten, Bola Tinubu, kandiderade med löften om att ta tag i Nigerias problemområden men investerare har hört detta förut. Den 29 maj, i samband med att Tinubu tillträdde presidentposten, meddelade han dock att bränslesubventionerna skulle tas bort, något som också genomfördes påföljande dag. Priset höjdes över natten från ca USD 0,40/liter till USD 1,2/liter. Nigerias totala bränslesubventioner utgör i nuläget ca USD 10 mdr per år. För att sätta detta i kontext så var det strax under 30% av landets budgetutgifter 2022. Det finns förstås risk för stora protester och att man tvingas dra tillbaka beslutet, likt det som skedde 2012. Något som talar för att beslutet kommer att kvarstå är att Afrikas rikaste man, Aliko Dangote, veckorna innan beskedet invigde världens största raffinaderi i Nigeria. Kapaciteten i Dangotes raffinaderi (650 000 fat/dag) kommer att använda en stor del av Nigerias nuvarande oljeproduktion på omkring 1,3m fat/dag. Investeringskostnaden uppgick till USD 19 mdr. Mr Dangote är sannolikt inte intresserad av att sälja sina produkter med förlust, vilket talar för att beslutet kommer ligga fast. Marknaden väntar nu på att Nigeria även tillåter en normalt fungerande valutamarknad. Sker även detta har landet åter möjlighet att hamna på investerares radar efter att under flera år betraktas som en no-go zon.

Vårt största pakistanska innehav, IT-bolaget Systems LTD, föll 10% i lokal valuta under månaden och var portföljens enskilt sämsta bidrag. Den sittande regeringen fortsätter tyvärr att göra bort sig på den politiska arenan i sitt försök att inte bli helt utraderade vid det planerade valet i höst. Under månaden arresterades oppositionsledaren för det största partiet Imran Khan. Detta ledde till omfattande protester och skadegörelse, inklusive av militära byggnader. Detta gav i sin tur regeringen en anledning att arrestera ett stort antal PTI-politiker och tvinga dem att lämna partiet. Regeringens katastrofala ekonomiska politik sedan tillträdet i april 2022 innebär att deras folkliga stöd är minimalt i nuläget. Även om man lyckas splittra oppositionen och få bort Imran Khan kommer rösterna för förändring vara kvar. Landet behöver utlysa allmänna val för att kunna gå vidare. Under sommaren bör vi få ett besked kring valet. Aktiemarknaden värderas i nuläget till 4x rullande tolvmånadersvinster och 3,3x 2023 års förväntade vinster (KSE100 index), med 10% direktavkastning. Pakistan har alltid varit en lågt värderad aktiemarknad men genomsnittet de senaste tio åren är omkring 9x årsvinsten och de senaste 5 åren omkring 7x årsvinsten. Nuvarande förväntningar säger en hel del om vad aktiemarknaden tycker om hur landet skötts det senaste året och har diskonterat ett scenario betydligt värre än det Sri Lanka gick igenom, men innan en politisk väg framåt är fastställd kommer aktiemarknaden ej omvärderas.

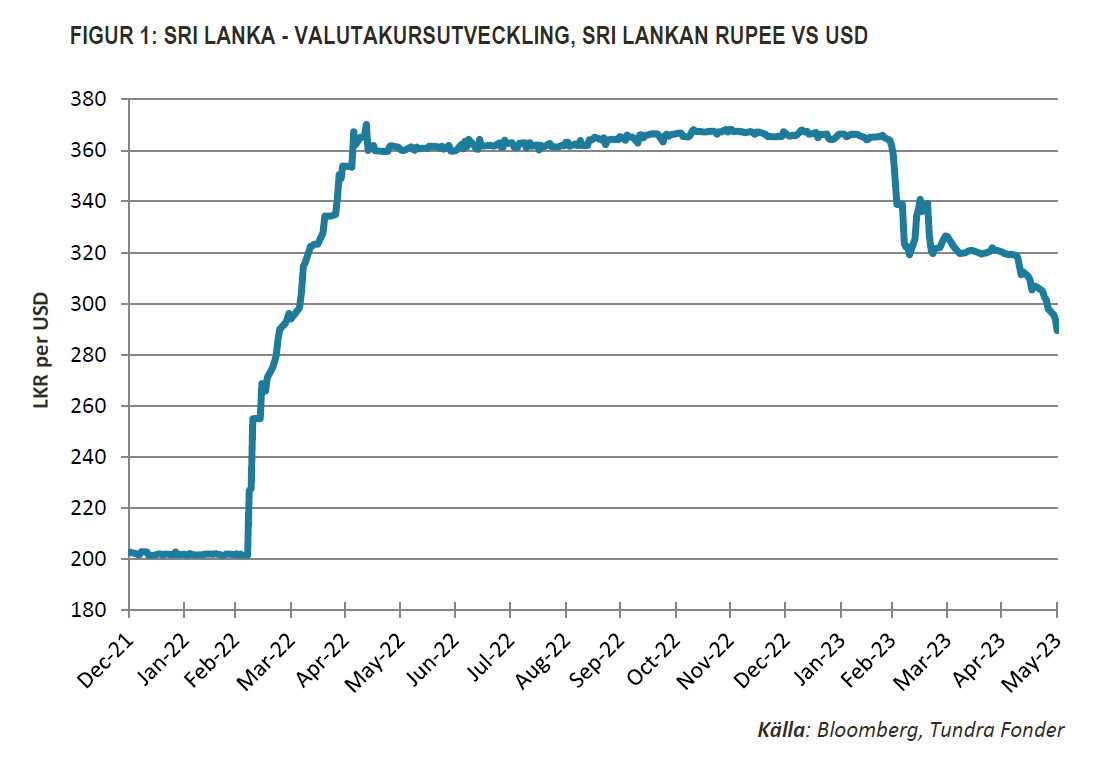

I Sri Lanka var tongångarna muntrare. Våra innehav i Cargills och Sampath Bank steg 6% respektive 5% i lokal valuta under månaden. I och med att valutan stärktes ytterligare 10% mot den amerikanska dollarn (och den svenska kronan i sin tur tappade 5% mot dollarn) så återfanns båda aktierna på månadens vinnarlista. Efter landets plågsamma finansiella kris 2022, som innebar att valutan tappade 45% av sitt värde mot den amerikanska dollarn, BNP föll 9% och man tvingades ställa in betalningarna på sin utlandsskuld, så har man lyckats stabilisera situationen genom nödvändiga ekonomiska beslut. Bland dessa noteras t.ex. avskaffande av bränslesubventioner och skattehöjningar, vilket renderat i ett nytt avtal med IMF. Under månaden sänkte centralbanken därför oväntat räntan med 250 punkter, från 16,0% till 13,5%. Centralbanken hänvisar till kraftigt avtagande inflation där man nu räknar med att inflationen redan under tredje kvartalet kan komma ned på ensiffriga nivåer. Den oväntat kraftiga förstärkningen av valutan (20% från botten) har sannolikt också spelat in, liksom den fortsatta återhämtningen i turismnäringen som förbättrar bytesbalansen.

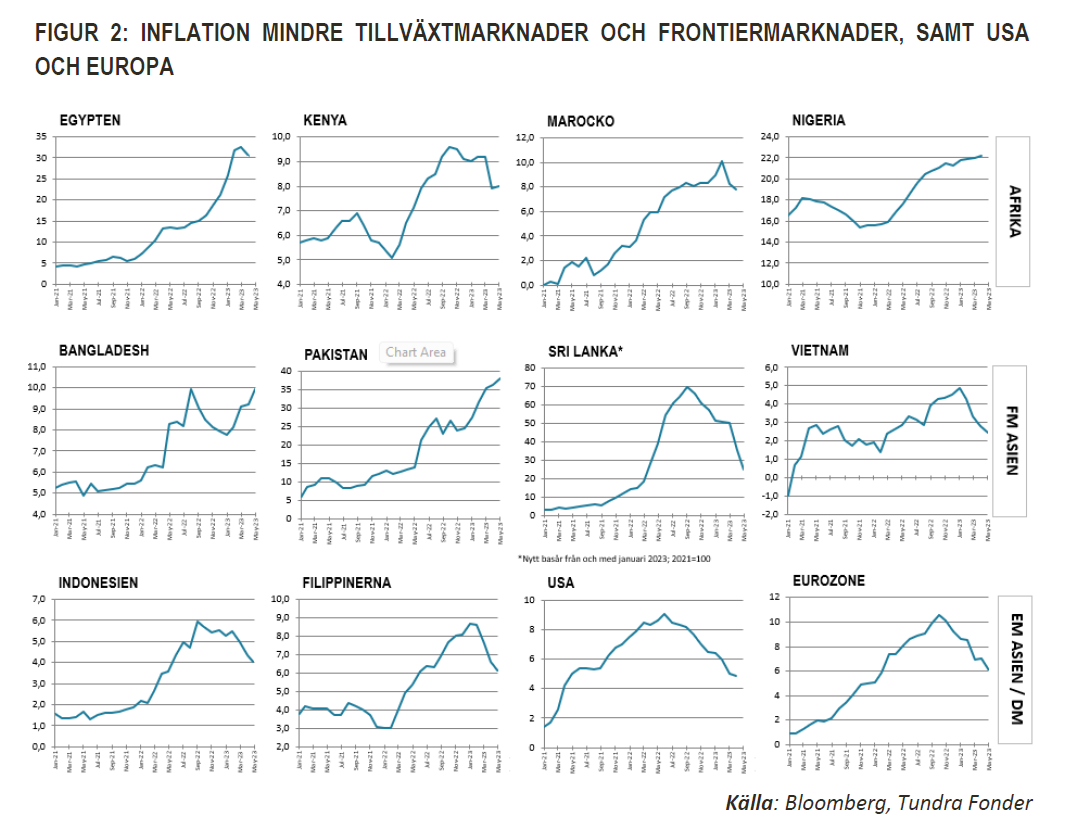

Som vi nämnt tidigare har vi räknat med en gradvis förbättring i våra länders ekonomier under andra halvåret där framförallt avtagande inflation ger förutsättningar för en mindre restriktiv penningpolitik och lokalt kapital kan börja återvända till aktiemarknaden. Som synes av Figur 1 befinner sig våra länder dock i olika faser där merparten redan sett ett trendskifte, medan det fortfarande är för tidigt att säga detta i Pakistan, Nigeria och Egypten.

Att vi sannolikt passerat de allra största utmaningarna talar för att investerare under andra halvåret kan börja se framåt igen. De problem våra mest utsatta länder går igenom har resulterat i rekordlåga värderingar och även om det kommer ta tid att arbeta sig igenom dessa utmaningar och det kan komma nya utmaningar på vägen så bör investeringsklimatet gradvis bli bättre härifrån. För att citera Arjun Divecha: ”You make the most money when things go from truly awful to merely bad”.

______________________________________________________________________

TUNDRA SUSTAINABLE FRONTIER FUND ERSÄTTER SVANEN MED EUS REGELVERK FÖR FONDERS HÅLLBARHETSARBETE

I samband med det nya EU-regelverket Sustainable Finance Disclosure Regulation (SFDR) appliceras nya krav på fonders hållbarhetsarbete från och med mars 2021. Tundra har därför tagit beslut den 4 juli 2022 att inte fortsätta med Svanenmärkningen av fonden. Enligt det nya regelverket ska hållbarhetsredovisningen ske på ett enhetligt sätt och fonder delas in olika kategorier; Tundra Sustainable Frontier Fund är klassificerad som en Artikel 8 (Ljusgrön: främjar hållbara egenskaper). Investeringsfilosofin för fonden förblir densamma; förvaltningen och innehaven påverkas inte av förändringen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.