FONDENS UTVECKLING

Fonden steg 5,9% i januari, jämfört med MSCI FMxGCC Net TR (SEK) som steg 2,7% och MSCI EM Net TR (SEK) som steg 5,1%. Positivt bidragande marknader var Pakistan, där omkring hälften av överavkastningen genererades, medan Vietnam, Sri Lanka, Egypten, Bangladesh och Filippinerna alla bidrog relativt jämnt till resterande alfa. Negativ relativavkastning erhölls från våra undervikter i Marocko, Rumänien och Kenya. Bland enskilda innehav utmärkte sig Sampath Bank (Sri Lanka) som steg närmare 50% under månaden, merparten efter att man tillkännagivit en aktiesplit (3:1). Närmare 4% av bolagets aktier omsattes dagen efter beskedet vilket är ytterligare ett tecken på lokala investerares nyvunna aptit för aktiemarknaden. Rörelsen må betraktas som irrationell men man ska komma ihåg att även efter uppgången värderas banken till 15% respektive 33% rabatt till sin genomsnittliga P/BV-värdering över 5 respektive 10 år. Uppgången kommer med andra ord från låga nivåer. Väsentliga bidrag erhölls också från två av fondens större positioner, pakistanska Systems Ltd och bangladeshiska Square Pharma, som båda steg omkring 10% under månaden. Dessa tre aktier stod tillsammans för omkring hälften av fondens absoluta uppgång under månaden. Negativa bidrag erhölls från sri lankesiska Asiri Hospitals som rekylerade tillbaka efter föregående månads kraftiga uppgång. Vi fick under månaden möjlighet till ett videomöte med bolagets företagsledning. Efter ett par år med ganska tunga investeringar går bolaget nu in i en skördeperiod där lönsamheten sannolikt kommer stiga i takt med att den nya kapaciteten fylls upp. Samtidigt innebär den lägre företagsskatten (14% vs tidigare 28%) samt lägre räntekostnader att man får lite extra hjälp i vinsttillväxten. Vi räknar med att vinsten per aktie stiger drygt 50% för räkenskapsåret 2021 (slutar 31 mars 2021), men därefter ytterligare 80% för FY22. Baserat på vårt estimat för FY22 (slutar 31 mars 2022) värderas bolaget till omkring 15x årsvinsten. Det ter sig fortsatt försiktigt givet våra förväntningar om fortsatt sannolika marginalförbättringar FY23-24.

Vi var ovanligt aktiva under månaden och genomförde en del ompositioneringar. Vi sålde vår sista tydligt cykliska exponering, vietnamesiska stålbolaget Hoa Phat Group. Det är sannolikt det mest välskötta stålbolaget i frontieruniversum och man har ett fantastiskt momentum i verksamheten med god efterfrågan och stigande marginaler. Värderingen har dock skjutit iväg och vi sålde vid en tidpunkt då bolagets P/BV-värdering tangerade två standardavvikelser över såväl 5-års snittet som 10-års snittet. Som ni vet är Tundra inte en typisk investerare i cykliska sektorer såsom stål och cement. Detta då cykliska bolags marginaler över tid i stor utsträckning påverkas av faktorer utanför deras kontroll (prisutveckling på produkterna samt kostnad för råvarumaterial). När vi äger cykliska aktier är det oftast tidigt i cykeln när pessimismen är stor och aktierna handlas till en låg värdering relativt sin genomsnittliga intjäning över en cykel. Kapitalet från försäljningen investerade vi bl.a. i REE Corp, något så ovanligt som ett case för förnyelsebar energi i Vietnam. Från en bakgrund som tillverkare av luftkonditionerare har man gradvis utvecklats till att bli en av Vietnams ledande teknikkonsulter (vattenförsörjning och infrastruktur) och parallellt utvecklat ett högkvalitativt fastighetsbestånd i centrala Ho Chi Minh City. De senaste åren har fokus legat på att bygga upp en portfölj av projekt inom förnyelsebar energi (vatten, vind och sol). REE var ett av de sista fysiska mötena vi hade på plats (januari 2020) och vi imponerades av ledningens historiska förmåga att bygga ett framgångsrikt bolag och deras vision för framtiden. Få har nog undgått att missa den hysteri som drivit upp kurserna på aktier med verksamhet inom förnyelsebar energi på utvecklade aktiemarknader. Här har vi för en gångs skull ett rimligt värderat bolag (P/E 10x) inom sektorn, med en fantastiskt duktig företagsledning och verksamma i en av världens snabbast växande ekonomier. Vi ser fram emot en långsiktig resa tillsammans med REE Corp.

Vi har även åter tagit en position i egyptiska mejeri- och juiceproducenten Juhayna. Aktien har pressats särskilt av rubriker kring ägarfamiljen som ryktas vara på väg att tvingas ut ur bolaget. Enligt vår bedömning tror vi att påverkan på bolagets fundamentala utveckling kommer vara marginell. Efter ett par tuffa år med stora investeringar, bl.a. nya varumärken, tror vi det börjar bli dags för skördeperiod för Juhayna. Detta samtidigt som aktien har halverats på två år. Värderingen på strax över 10x den förväntade vinsten för 2021 ter sig låg för Egyptens ledande mejeriproducent och vi utnyttjar nuvarande osäkerhet till att köpa tillbaka en aktie vi långsiktigt gillar.

Under månaden tog vi även en inledande position i ”Filippinernas ICA” Puregold. I våra ögon är det i nuläget den bästa matvarukedjan. Vi gillar varumärkestänket, inklusive kundupplevelsen, och utvecklingsvisionen är mer fördelaktig än för den andra större noterade matvarukedjan Robinson Retail. Vi tror även att man kan konkurrera framgångsrikt mot duktiga SM-gruppen vars expansion handlat mycket om att följa med moderbolagets etablering av större shopping-centrum. Filippinerna har lidit svårt av COVID-19 pandemin då man tillhör den grupp länder i Asien med hårdast restriktioner. Detta har pressat även Puregold som nu handlas två standardavvikelser under sin genomsnittliga P/BV-värdering för såväl 5 år som 10 år. En bra tidpunkt för oss att ta en inledande position i ett bolag med långsiktigt goda tillväxtförutsättningar och stabil lönsamhet. Med köpen i Juhayna och Puregold är Dagligvaror nu 16% av fondförmögenheten. Vi konstaterar att vi ej haft så hög vikt mot sektorn sedan mitten av 2014. De som följt våra månadsbrev kan minnas att vi under flera år haft svårt att hitta intressanta investeringsmöjligheter inom Dagligvaror, trots en i grunden långsiktigt positiv syn på sektorn. Vi konstaterar att värderingarna efter flera år av utflöden ur våra marknader öppnat upp sig vilket medger möjlighet för oss att köpa ganska säker långsiktig tillväxt till rimliga värderingar.

MARKNADSUTVECKLING

MSCI FMxGCC Net TR (SEK) steg 2,7% under månaden, jämfört med MSCI EM Net TR (SEK) som steg 5,1% och MSCI World Net TR (SEK) som steg 1,0%. Bästa marknader den gångna månaden var Sri Lanka (+14%) och Bangladesh (+10%). Vietnam (-1%) var den enda av de större marknaderna som föll under månaden. I Tundras utökade universum noterade vi att Egypten (+10%) och Pakistan (+6%) utvecklades starkt medan Filippinerna (-6%) och Indonesien (-1%) hade det tuffare. I såväl Bangladesh som Sri Lanka fortsatte lokala investerare driva aktiemarknaderna i spåren av lägre räntor. Även Vietnam har sett ett fenomenalt högt deltagande från lokala investerare men marknaden skrämdes mot slutet av månaden efter ett nytt utbrott av COVID-19 i norra delarna av landet. Filippinerna uppvisade sin sämsta månad sedan mars 2020. Landet är det hårdast drabbade i Asien med restriktioner inte långt från det vi sett i ett antal europeiska länder. BNP för fjärde kvartalet föll 8,3% på årsbasis, vilket sannolikt kommer vara sämst i Asien.

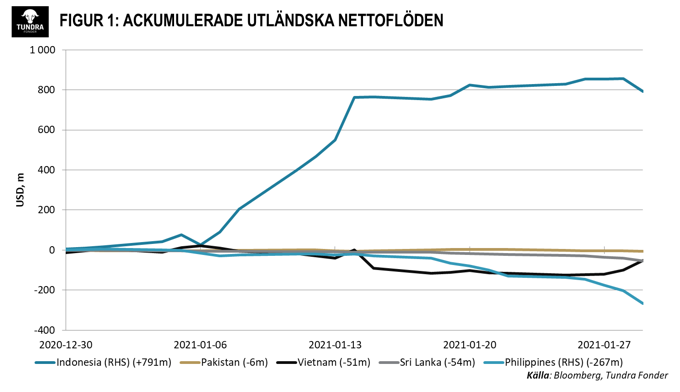

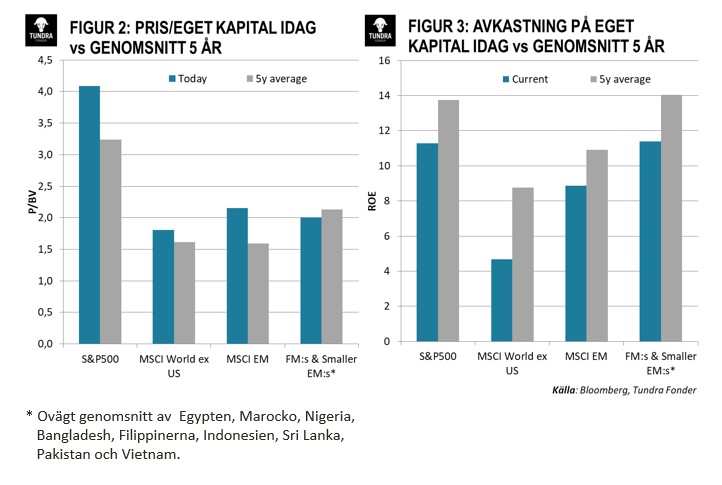

Sedan presidentvalet i USA har vi noterat kapitalinflöden till tillväxtmarknader. Med undantag för Indonesien har vi dock ännu ej sett dessa nå de mindre tillväxtmarknaderna. Som synes i diagrammet nedan (se figur 1) så har såväl Filippinerna, Sri Lanka och Vietnam sett fortsatta utflöden. I Pakistan har vi sett en period av neutrala flöden, medan Indonesien sett tydliga inflöden. Vi har sett en god återhämtning på våra aktiemarknader sedan botten i slutet på mars. Det har dock hittills varit en återhämtning nästan uteslutande styrd av lokala investerare. När vi jämför våra marknader (här benämnt FM & Smaller EM:s) med S&P500, MSCI World ex USA och MSCI EM konstaterar vi att våra marknader förblir de enda som fortsatt handlas till en rabatt jämfört med sitt 5-års genomsnitt (se figur 2). Om vi tittar på avkastning på eget kapital konstaterar vi att ett ovägt genomsnitt av våra nio största marknader ligger på ungefär samma nivå som S&P 500 såväl idag som ett genomsnitt av de senaste 5 åren (se figur 3). Uppgången som skett sedan slutet av mars har med andra ord hittills handlat om en återhämtning till mer normala nivåer, snarare än att driva upp värderingarna till överentusiastiska.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.