LUGN AVSLUTNING PÅ ETT BRA ÅR FÖR FONDEN

Fonden föll 0,1% under december, jämfört med MSCI FMxGCC Net TR (SEK) som steg 0,6% och MSCI EM Net TR (SEK) som steg 1,3%. Vi upplevde rekyler i våra största positioner där sex av våra sju största innehav föll under månaden. Mätt i absolut avkastning var det framförallt tidigare sorgebarnet, Egypten, som bidrog positivt. Vår största egyptiska position, GB Auto, steg 31% under månaden efter att ha tillkännagivit ett återköpsprogram. Detta triggade igång en uppvärdering där vi anser att det finns betydligt mer att hämta. Från en bakgrund som biltillverkare och återförsäljare har bolaget byggt upp en omfattande finansiell verksamhet. Inledningsvis fokuserad kring fordonsverksamheten, men gradvis har verksamheten expanderats till ytterligare områden. Affärsområdet GB Capital får idag betraktas som ett av Egyptens mest spännande fintechbolag, därtill mycket lönsamt. Vi älskar den tekniska revolution som genomsyrar våra marknader. Vi listar alltid ägare och företagsledning som den absolut viktigaste faktorn bakom lönsamma investeringar. GB Autos förändringsprocess bevisar åter detta. Egypten har haft en oerhört tuff period med mycket höga realräntor, som lockat investerare till räntemarknaden istället. Det är i våra ögon den viktigaste förklaringen till GB Autos värdering. Trots en uppgång på knappt 60% under 2021 värderas bolaget fortsatt endast till under 5x årsvinsten, med en förväntad vinsttillväxt på strax under 50% (!) för kommande år. Efter att ha byggt på positionen under hösten är det i nuläget vår åttonde största position med en portföljvikt på ca 4%.

Vi erhöll också positiva bidrag från vietnamesiska konsumentkonglomeratet Masan Group som steg 15%, och indonesiska sjukhuskedjan Hermina Hospitals som steg 9%. Våra två största pakistanska innehav, Systems Ltd och Meezan Bank, var de positioner som framförallt tyngde under månaden. Systems rekylerade 5% och Meezan Bank föll tillbaka 9%. Nedgångarna bör ses mot bakgrund av aktiernas uppgångar på 102% respektive 55% under 2021, ett år då aktiemarknaden (MSCI Pakistan IMI Net TR SEK) föll 3%.

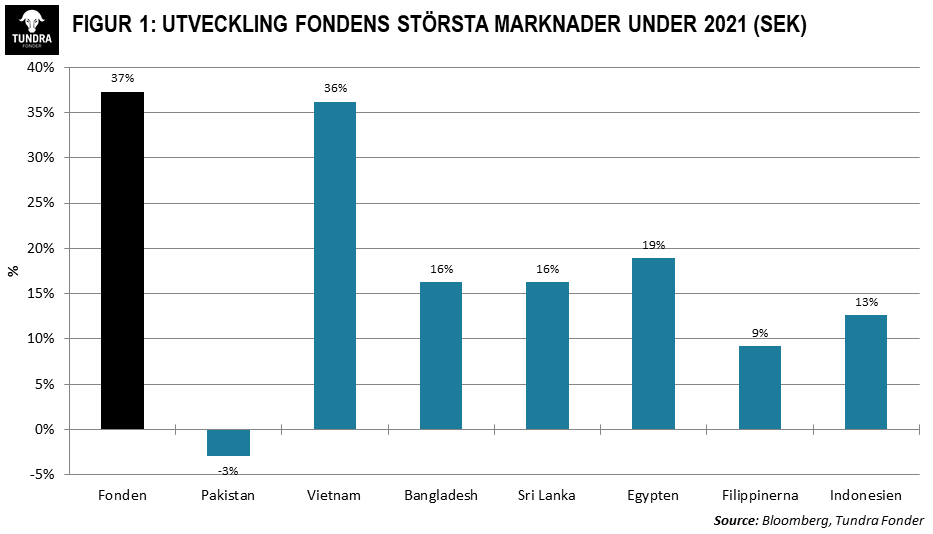

För året som helhet steg fonden 37,3%, vilket var 6,6% bättre än vårt jämförelseindex och drygt 30% mer än MSCI EM Net TR (SEK). Vår målsättning är att fonden skall vara ett bra komplement till en traditionell tillväxtmarknadsfond och under 2021 belönades våra andelsägare för sitt val. Trots ett mycket starkt år var förutsättningarna långt ifrån idealiska. Vår största marknad, Pakistan, föll 3% och av fondens marknader som vägde mer än 5% under året (tillsammans 86% av fondförmögenheten) var det ingen som presterade bättre än fonden som helhet (se Figur 1).

Med detta vill vi säga att trots två ganska bra år bakom oss i fonden (+37% respektive +12%) så har förutsättningarna, mätt som marknadsavkastning, inte varit särskilt bra. Huruvida 2022 blir året då detta ändras återstår att se. Vi har som vanligt en lång rad av orosmoment. Det senaste årets stigande råvarupriser i kombination med logistikproblem när världen satte fart igen efter COVID-19 innebär att inflationen världen över ligger högt i ett historiskt perspektiv. Då flertalet av våra viktigaste marknader är stora nettoimportörer av råvaror skapar det på kort sikt problem med handelsbalansen. Problemet förstärks av den fördröjda återhämtningen inom turistnäringen.

Stigande global inflation tvingar vidare världens centralbanker att överväga minskade penningpolitiska stimulanser, där den tydligaste sådana är räntehöjningar. Den enskilt mest betydelsefull diskussionen under 2022 blir sannolikt den amerikanska centralbankens agerande och huruvida en mer restriktiv penningpolitik dämpar de senaste tio årens närmast obrutna rally i USA. I vårt månadsbrev för oktober argumenterade vi för att kommande höjningar av globala styrräntor härifrån sannolikt kommer påverka våra marknader mindre än i västvärlden; läs mer här.

Räntehöjningscykler i USA brukar traditionellt betecknas som negativt för tillväxtmarknader och frontiermarknader. Detta då det tenderar att locka hem kapital till USA och således minska tillgängligheten till kapital på mer exotiska marknader. Efter drygt 10 år av närmast konstanta utflöden från utländska investerare som, givet det låga ränteläget, föredragit investerat i fastigheter och private equity-strukturer på hemmaplan, bör man nog ställa sig frågan om aptiten på tillväxt- och frontiermarknader kan bli så mycket lägre. Vi är tveksamma till det. Snarare ser vi att lokala investerare börjat vänja sig vid avsaknaden av utländska investerare. Det är lätt att glömma efter tio fantastiska år i USA, där S&P500 gett en genomsnittlig årsavkastning på 16,5% (i USD), att S&P500 mellan 2001-2011 gav knappt 3% årligen, jämfört med tillväxtmarknader (MSCI EM) som gav 14%.

Vi tillhör inte kategorin investerare som roar oss med att försöka förutspå börskrascher. Det teoretiskt mest rimliga är att tillväxtmarknader och frontiermarknader (mindre tillväxtmarknader) till viss del återtar förlorad mark det kommande decenniet. Vi hoppas kunna bibehålla vår historiska överavkastning jämfört med jämförelseindex om ca 5% årligen (efter förvaltningsavgift och övriga kostnader) även i ett sådant scenario. Med lite bättre marknadsavkastning är det svårt att inte vara ganska nyfiken på de kommande åren. Vi går in i 2022 med en genomsnittlig portföljvärdering på knappt 10x årsvinsterna och med en förväntad vinstillväxt det kommande året på 18%.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.