FONDEN

Fonden steg 4,5% i april, bättre än jämförelseindex MSCI EFM Africa ex South Africa Net Total Return Index som steg 3,1%. Fonden har hittills i år fallit med -18,4%, bättre än jämförelseindexet som fallit -19,1%. På landnivå bidrog övervikten i Nigeria (19% av fondens tillgångar) och övervikten i Egypten (42%) mest positivt relativt jämförelseindex. Fondens undervikt i Kenya (4% av fondens tillgångar) och undervikt mot Senegal (0%) bidrog mest negativt. På sektornivå bidrog övervikten mot Finans tillsammans med övervikten i Sällanköpsvaror mest positivt, medan undervikten mot Teleoperatörer och övervikten mot Hälsovård bidrog mest negativt relativt jämförelseindex. Den svenska kronan stärktes 2,3% gentemot USD i april, vilket minskade avkastningen omräknat till SEK (alla förändringar i SEK).

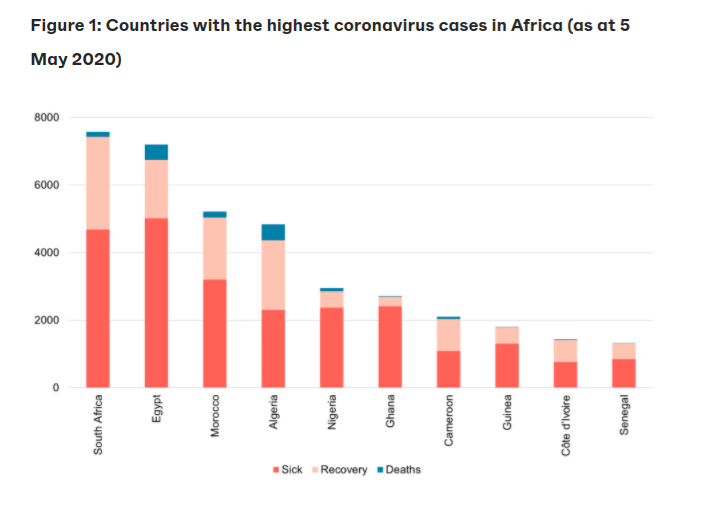

Flera av våra innehav, främst banker, har publicerat resultatet första kvartalet i år med blandat resultat. Inledningen på året var som vanligt, men de flesta företag började se påverkan från COVID-19 under mars månad. Lånetillväxten var därmed relativt god, cirka 10% för våra banker i Nigeria, men på grund av ökade avsättningar för eventuella nödlidande lån ökade med mellan 50% och 150% jämfört med första kvartalet förra året var vinsten oförändrad eller minskade något. CIB i Egypten ökade avsättningarna med 140% och redovisade måttliga 3% i lånetillväxt, och vinsten minskade nästan 10%. Standard Chartered Bank i Ghana utmärkte sig med 35% lånetillväxt och trots att avsättningarna fördubblades ökade vinsten med 25% under det första kvartalet. Vi förväntar oss att Q2-siffrorna blir sämre för nästan alla våra innehav för att sedan återhämta sig något under resten av året, dock är det fortfarande stor osäkerhet kring den prognosen.

MARKNADEN

Afrikanska aktiemarknader i april (MSCI EFM Africa xSA Net TR + 3,1%) återhämtade sig något, men utvecklades sämre än andra Frontier-marknader (MSCI FMxGCC Net TR), som steg 5,4% under månaden. Sydafrika var den bästa afrikanska aktiemarknaden och steg 9,7% följt av Egypten med +9,1%. Tunisien var den sämsta afrikanska marknaden med en nedgång om 6,5% medan Zambia var den näst sämsta aktiemarknaden och sjönk med 6,4%. Återhämtningen på aktiemarknaderna i Afrika var svagare jämfört med utvecklade marknader i allmänhet och USA i synnerhet (S&P 500 steg med 10,5% i april) vilket delvis kan förklaras med att Afrika ligger efter i COVID-19-virusspridningen då det nådde den senare (alla förändringar i SEK).

Egypten (Hermes Index +9,1% i april, -16,9% i år) sänkte BNP-prognosen för FY20/21 till 3,5% om pandemin slutar i juni och till 2% om pandemin fortsätter till slutet av året. Banken CIB bidrog till den bilden genom att förändra tidigare utsikter om en återhämtning av investeringsledd utlåning i år, till kanske 2021 eller till och med 2022. Delar av ekonomin kommer att öppnas upp något i maj, då t.ex. hotell får öppna igen (men utan internationella flyg kommer aktiviteten att fortsätta att vara låg).

Nigeria (Nigeria Stock Exchange Main Index +6,9% i april, -12,2% i år) började lätta på tidigare införda restriktioner i delar av landet, vilket möjliggjorde mer rörelse men landet har fortfarande utegångsförbud nattetid. IMF godkände det största krisstödspaketet då man lånade ut USD 3,4 mdr i slutet av månaden. Lånet kommer hjälpa landet att finansiera budgetunderskottet på grund av lägre oljepriser samt avmattning i ekonomin på grund av COVID-19-spridningen. Förhandlingar med Världsbanken och Afrikanska utvecklingsbanken om ytterligare lån på USD 2,5 mdr respektive USD 1 mdr sägs vara pågående men ännu inte slutförda.

Kenya (Nairobi All Share Index +2,8% i april, -15,1% i år), Ghana (GSE Composite Index -5,2% i april, -2,9% i år) och Marocko (MASI Free Float All Shares Index -2,2% i april -21,4% i år) fortsätter alla att kämpa, som de flesta andra länder, med att stoppa COVID-19-spridningen och samtidigt stödja ekonomin. Ghana blev det första afrikanska landet som lättade på begränsningarna i mitten av månaden, dock är skolorna fortsatt stängda och offentliga sammankomster tillåts fortfarande inte. Tidigare sänkte Ghana BNP-prognosen för 2020 till 1,5% från 6,8% (den lägsta tillväxttakten på över 35 år).

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.