STADIG TAKT UPPÅT UNDER JUNI

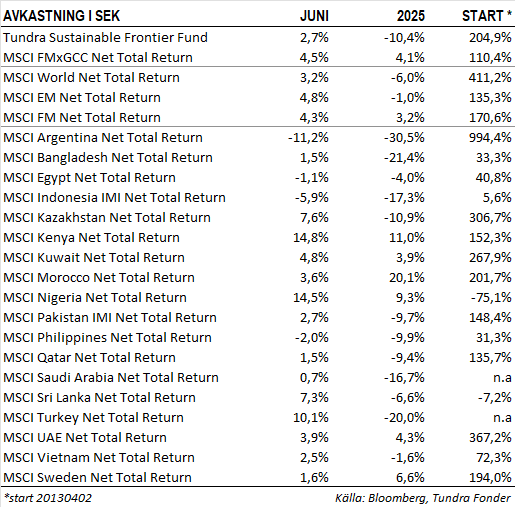

Fonden steg 2,7% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 4,5%, och MSCI EM Net TR (SEK) som steg 4,8%. Mätt i absolut avkastning var Sri Lanka den enskilda delportfölj som bidrog mest positivt (+0,7% absolut bidrag), följt av Nigeria (+0,5%), och Bangladesh (+0,5%), medan Indonesien (-0,3%) var den enda delportföljen som bidrog negativt. Relativt index var det primärt vår övervikt i Sri Lanka (+0,7% portföljbidrag relativt index), Nigeria (+0,5%), samt Bangladesh (+0,5%) som bidrog positivt, medan avsaknad av innehav i Rumänien (-1,0%), Slovenien (-0,7%), och undervikt i Marocko (-0,5%) bidrog mest negativt.

Bland enskilda positioner erhölls de största positiva bidragen från de pakistanska bankerna National Bank of Pakistan (5% av portföljen) som steg 13%, samt Meezan Bank (7% av portföljen) som steg 7%. I vår bedömning är den primära anledningen till uppgångarna ökad optimism kring intjäningsförmåga, samt hög direktavkastning i ett klimat med lägre räntor. Det tredje största bidraget erhölls från vietnamesiska REE Corp (7% av portföljen) som steg 8% efter att bolagets rapport för första kvartalet överraskade något positivt. Negativa bidrag erhölls primärt från indonesiska Hermina Hospitals (3% av portföljen) som rekylerade 9% efter den starka uppgången under maj månad.

Vi utnyttjade det lugnare marknadsläget i flera av våra marknader till att göra vissa portföljjusteringar. I Bangladesh ökade vi vår position i BRAC Bank samtidigt som vi minskade vårt innehav i läkemedelsbolaget Square Pharma. Vi är fortsatt positiva till båda bolagen, men har starkare övertygelse kring BRAC Bank på längre sikt och vill lämna utrymme för att positionen ska kunna växa. Mot bakgrund av de geopolitiska spänningarna i Mellanöstern passade vi även på att öka vår position i den egyptiska banken CIB (till 3 %).

VIKTIGA MARKNADSNYHETER

Israels attack i Iran 13 juni skakade inledningsvis marginellt om världens aktiemarknader och innebar att oljepriset steg närmare 20% (Brent, mätt från maj månads utgång). När det stod klart att sannolikheten för en spridning till flera länder var låg återhämtade sig globala aktiemarknader och oljepriset föll tillbaka. För månaden som helhet steg oljepriset (Brent) 8%, och ligger därmed fortsatt 16% lägre än för 12 månader sedan. Inte heller USA:s inblandning oroade alltför mycket. Efter Assads fall i Syrien saknar Iran uttalade vänner i regionen. Utöver ett antal fördömanden var omvärldsreaktionen således marginell. Naturliga allierade såsom Houthirebellerna och Hamas har numera begränsad kapacitet att hjälpa till och situationen får sägas vara relativt lugn, även innan den efterföljande vapenvilan.

Med hjälp av stigande oljepriser steg Nigeria 15% under månaden. Nairan stärktes 3% och har nu återhämtat 10% mot den amerikanska dollarn sedan botten i november 2024.

Vietnam steg 3% under månaden. Just efter månadsskiftet meddelade USA och Vietnam att man nått ett handelsavtal som innebär att vietnamesisk export åsätts 20% tull (jämfört med ursprungsförslaget på 46%) och att varor som återexporteras genom Vietnam åsätts tullar på 40%. Samtidigt sades att amerikansk export till Vietnam skall erläggas 0% tullar. Det senare är förstås ett sätt att kunna stoppa t.ex. kinesisk export som enbart lastas om i Vietnam innan den skickas vidare till USA. Som med alla USA:s avtal nyligen återstår det att se hur själva implementeringen kommer påverka. Även om det är positivt att ett stort orosmoment nu undanröjts bör man notera att aktiemarknaden sannolikt diskonterat en rimlig upplösning.

Med den 9 juli som närmar sig har väldigt få länder slutit handelsavtal med USA. Även om konsensus – inklusive vi själva – förväntar sig att någon form av förlängning eller undantag från tidsfristen är det mest troliga resultatet, bör man inte underskatta Trumps oförutsägbarhet. Detta kvarstår som en större osäkerhet inför sommaren.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.