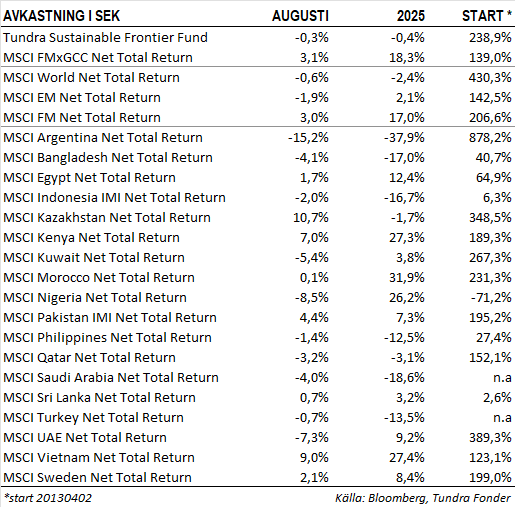

LUGN MÅNAD DÄR VIETNAM TYNGDE RELATIVAVKASTNINGEN

Fonden föll 0,3% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 3,1%, och MSCI EM Net TR (SEK) som föll med 1,9%. Mätt i absolut avkastning var Pakistan den enskilda delportfölj som bidrog mest positivt (+0,7% absolut bidrag), följt av Sri Lanka (+0,5%), och Kazakstan (+0,3%), medan Egypten (-0,3%), Nigeria (-0,3%) och Bangladesh (-0,3%) gav de största negativa bidragen. Relativt index var det primärt vårs aktieval i Vietnam -2,5% portföljbidrag relativt index), undervikt i Kazakstan (-0,4%), samt övervikter i Egypten och Nigeria (-0,3% vardera) som bidrog negativt.

Bland enskilda positioner erhölls de största positiva bidragen från pakistanska National Bank of Pakistan (4% av portföljen) som steg 16%, samt vietnamesiska hamnoperatören Gemadept (4% av portföljen) som steg 18%. National Bank of Pakistan steg inför sin halvårsrapport. Rapporten kom in strax över förväntningarna, men bolaget indikerade större utdelningspotential framöver. Aktien har gått upp 3x sedan bolaget under 2024 slutligen avslutade ett rättegångsfall avseende historiska pensioner, och aktien är upp 8x sedan botten under första kvartalet 2023. Vi byggde gradvis en position i banken under åren 2018-2024. Det såg under flera år ut som en ganska underlig investering, men med facit i hand har det blivit en av våra bättre den senaste tioårsperioden. Banken leds numera av en duktig ledning, med förståelse för aktieägarnas intressen, något som inneburit att bankens värdering gradvis närmat sig sektorgenomsnittet.

Gemadepts uppgång ser vi som en välförtjänt upphämtning relativt övriga marknaden. I våra ögon är detta den mest attraktiva börsnoterade hamnoperatören i såväl frontier- som emerging markets universum, givet dess relativt unika kombination av låga hamnavgifter (som kommer öka mer än det globala genomsnittet) och ovanligt goda expansionsmöjligheter. Aktien drabbades av förståeliga skäl hårt i spåren av tulloron under våren och har nu återhämtat den nedgång vi såg då.

Störst negativt bidrag erhölls från pakistanska klädestillverkaren Interloop (3% av portföljen). Aktien föll 12% under månaden på en stark pakistansk börs där uppgången dominerades av cykliska bolag med exponering mot byggsektorn i spåren av översvämningarna (läs mer nedan). Vi erhöll även negativa bidrag från två av våra större vietnamesiska positioner, REE Corp och FPT, som föll 6% vardera på en stark vietnamesisk börs. I FPT kom nedgången i spåren av en ganska svag rapport för andra kvartalet där försäljningen av IT-tjänster ökade mindre än väntat i såväl USA som i Asien. Det andra kvartalet sammanföll förstås med toppen på tulloron, men vi kommer få se vissa nedjusteringar av estimaten för helåret. Aktien är ned närmare 30% sedan årsskiftet. Vi minskade ned vår position i slutet av 2024. På nuvarande nivåer börjar aktien åter se attraktiv ut.

Under månaden adderade vi två nya positioner. Dels bangladeshiska Citybank som faller inom samma kvalitetssegment som redan tidigare ägda Brac Bank. Vi är positiva till Bangladesh som aktiemarknad. Landet gick in i kris senare än t.ex. Pakistan och Sri Lanka och har därmed gått igenom en ganska tuff period de senaste två åren. Vi ser nu tydliga tecken på att såväl inflationen är under kontroll och ökningen i valutareserven indikerar att den största rörelsen i valutan är över för den här gången. Citybank är Bangladesh tredje största bank i termer av börsvärde och tillhör den mindre grupp av kvalitetsbanker som vi tror kommer gynnas i den utrensning som pågår och kan komma att fortsätta inom banksektorn. Vi tror intresset för Bangladesh från utländska investerare kommer öka framöver och att Citybank kommer vara ett av de första diversifieringsalternativen för utländska investerare.

Vi adderade även Digital Mobility Solutions, som kan sägas vara ett ”srilankesiskt UBER”. Bolagets fokus är s.k. ride-hailing (likt Uber och Grab) som sedermera har kompletterats med mat- och varuleveranser. Vi genomförde under sommaren en due diligence på bolaget som i våra ögon fortsatt bör betraktas som en start-up. Vi har en stark tilltro till grundaren och bolagets ledning och tror att detta är ett bolag som kommer se betydligt annorlunda ut om 3-4 år i termer av serviceerbjudanden.

VIKTIGA MARKNADSNYHETER

Det var en relativt lugn månad på det geopolitiska området, med ovanligt få utspel från Trump, och där de större frågorna kretsade kring kriget mellan Ryssland och Ukraina. Indikationer från FED avseende framtida räntesänkningar höjde humöret på såväl utvecklade marknader som tillväxtmarknader. Lägre räntor i USA innebär ytterligare stöd för våra marknader som redan nu befinner sig i en relativt positiv fas med lägre handelsunderskott och växande valutareserver. Vi har i tidigare månadsbrev (se månadsbrev februari 2025) talat om Vietnam som en marknad som särskilt skulle uppskatta en sänkning av FED.

Största indexmarknaden Vietnam (30% av MSCI FMxGCC) stod för större delen av indexuppgången under månaden med en uppgång på 9%. Som tidigare under året var det dock åter en lite märklig uppgång som åter kretsade kring finansiella sektorn och Vingroup-bolagen.

Bangladesh föll 4% under månaden. Inflationen steg i juli till 8,55 % (från 8,48 % i juni), huvudsakligen på grund av dyrare livsmedel. Konsensus är att inflationen gradvis kommer att avta i takt med stabilare globala råvarupriser. Exporten ökade 9,5% och remitteringar 18,4% under de två första månaderna av räkenskapsåret, vilket stärkte valutareserven. Centralbanken har köpt cirka 1 miljard USD för att motverka BDT-appreciering. Samtidigt har läkemedelssektorn drabbats av ny regulatorisk osäkerhet efter återinförd statlig priskontroll på basläkemedel, vilket skapar risker för lönsamheten. Valmyndigheten har lagt fram en valplan med sikte på februari 2026, vilket gör att politiken kommer spela större roll i marknadssentimentet framöver.

Pakistan steg 4% under månaden. Våra pakistanska innehav rapporterade blandade kvartalsresultat där Meezan Bank och National Bank överträffade förväntningarna. Systems Ltd levererade en rapport i linje med förväntningarna, och uppvisade stark tillväxt (+18% intäkter, +59% vinst). För AGP och Abbott Pakistan växte vinsterna men övertygade inte marknaden. Moody’s höjde landets kreditbetyg till Caa1, med hänvisning till IMF-stödda reformer och en starkare extern balans. Bytesbalansen visade ett underskott på 254 miljoner USD i juli, men förbättrades 27 % YoY tack vare högre remitteringar. Samtidigt drabbades landet av svåra översvämningar i Punjab och andra provinser, med över en miljon evakuerade och betydande jordbruksrisker. Inflationen har dock fortsatt sjunka (3,0% i augusti), vilket gör att centralbanken väntas hålla räntan oförändrad.

Sri Lanka steg 1% under augusti, men stördes kortvarigt av gripandet av expresident Wickremesinghe, vilket oppositionen kallade politiskt motiverat. Flera tidigare toppolitiker har arresterats, vilket kan signalera en ny fas av ansvarighet i politiken. President Dissanayake har hyllats under sitt första år som president, med stort ansvarstagande och uppvisad förståelse för marknadsekonomi. Han får dock vara försiktig att inte väcka till liv den misstänksamhet många investerare kände inför honom bara månader innan valet. Flera av våra bolag redovisade kvartalsresultat. Sampath Bank redovisade vinstnedgång på 17%, men stark tillväxt i både in- och utlåning. Hemas ökade vinsten med 26% drivet av hälsovårdssegmentet, medan Windforce ökade vinsten med 28% genom nya kraftverk och förvärv. På makrosidan redovisades ett nytt överskott i bytesbalansen (+245 miljoner USD), vilket lyfte årets ackumulerade överskott till 1,7 miljarder USD. Marknadssentimentet väntas fortsatt gynnas av förbättrad makrodata och IMF-stödda reformer.

ETT PRÖVANDE ÅR – MEN VÄGEN FRAMÅT SER LJUS UT

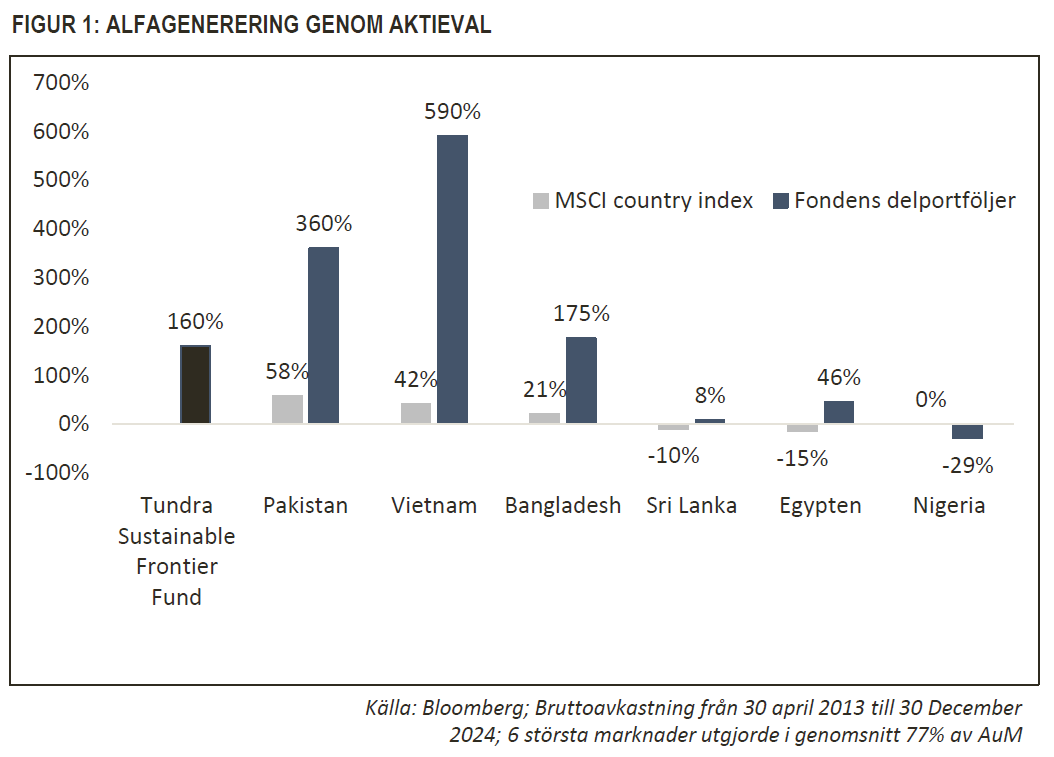

Det har varit ett lite speciellt år där vi å ena sidan noterar en tydligt positiv utveckling på våra kärnmarknader, men samtidigt ännu ej fått tydlig utdelning för detta i fonden. Tundras definition av frontiermarknader är låginkomst- och lägre-medelklass-länder. Över tid kan investerare förvänta sig att en överväldigande majoritet av fondens exponering är mot dessa länder. I år har dessa marknader inte kunnat matcha årets indextunga vinnare, Marocko (+32%, 16% av index), Rumänien (+21%, 12% indexvikt). Många år har vi kunnat kompensera för svag marknadsutveckling på våra marknader genom väldigt starka aktieval. Nedanstående graf visar fondens bruttoavkastning (i USD) före avgifter relativt de 6 största marknaderna sedan start. De gråa staplarna är respektive marknads utveckling, de blåa staplarna är fondens landportfölj på samma marknad. Värt att notera är att fonden som helhet gått betydligt starkare än alla de sex största marknaderna vi investerat på sedan start. Vår förmåga att över tid välja rätt aktier förklarar varför vi vågar ta så pass stora övervikter i enskilda marknader, som t.ex. Pakistan.

Som kan utläsas av diagrammet har Vietnam varit en av de marknader där vi varit särskilt framgångsrika över tid. Förra året var också exceptionellt bra. Delportföljen steg 63% mot marknadens 3% (SEK). I år har vi haft ett riktigt svagt år där vår vietnamesiska delportfölj är ned 19%, samtidigt som index stigit 27%. När vi dissekerar indexutvecklingen och går igenom listan på de tjugo största bidragsgivarna till index så konstaterar vi att, med möjligt undantag för 1-2 banker, detta är bolag vi alltid kommer avstå från.

Högst upp på listan återfinner vi konglomeratet Vingroup (+160%) som i våra ögon förblir ett tydligt exempel på en vision som gick överstyr och resulterat i kapitalförstörelse. Vi tror aktien så småningom kommer stabilisera sig på nivåer kring max hälften av nuvarande och även på de nivåerna behöver ägaren framåt bevisa att det finns ett intresse att skapa aktieägarvärde för att locka till sig investerare.

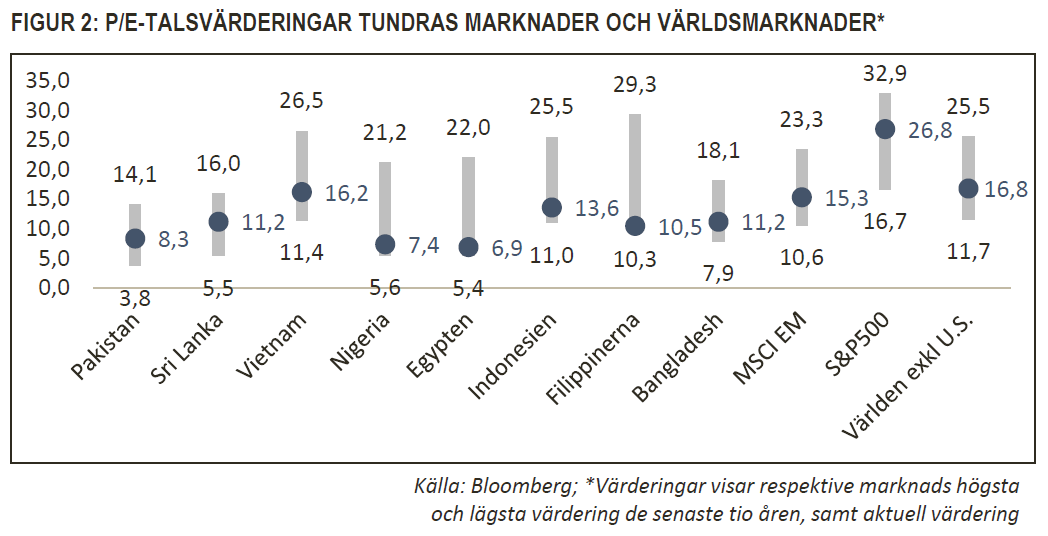

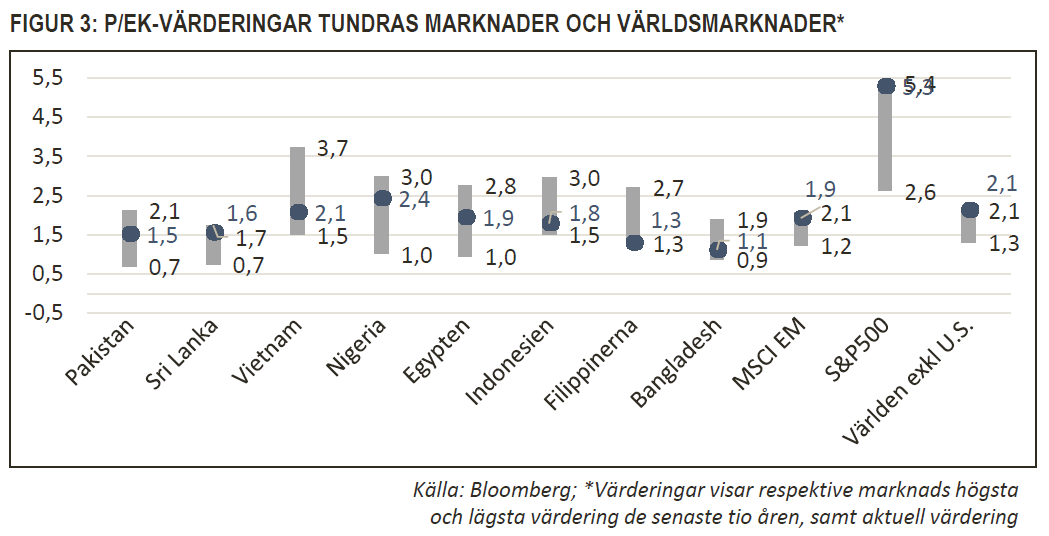

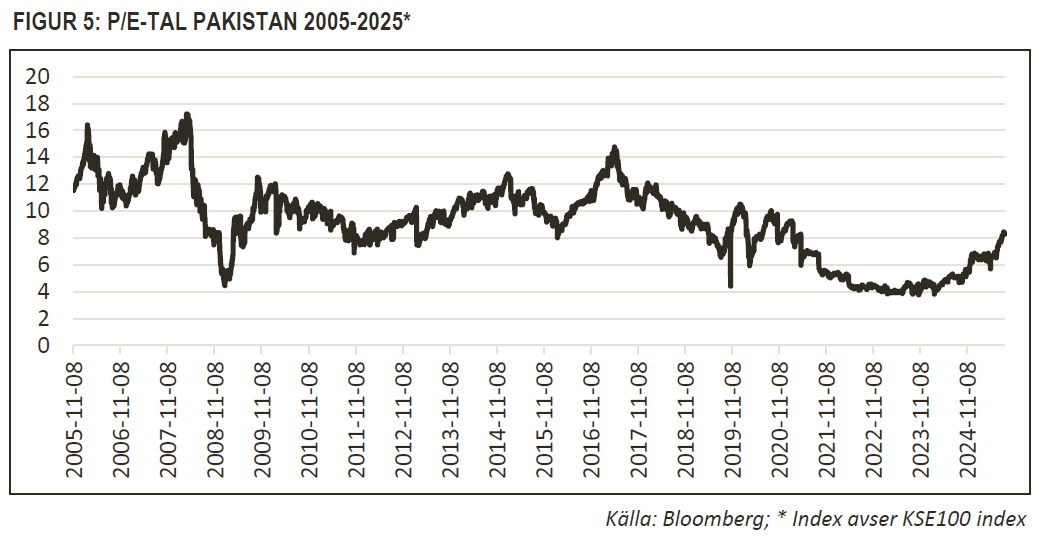

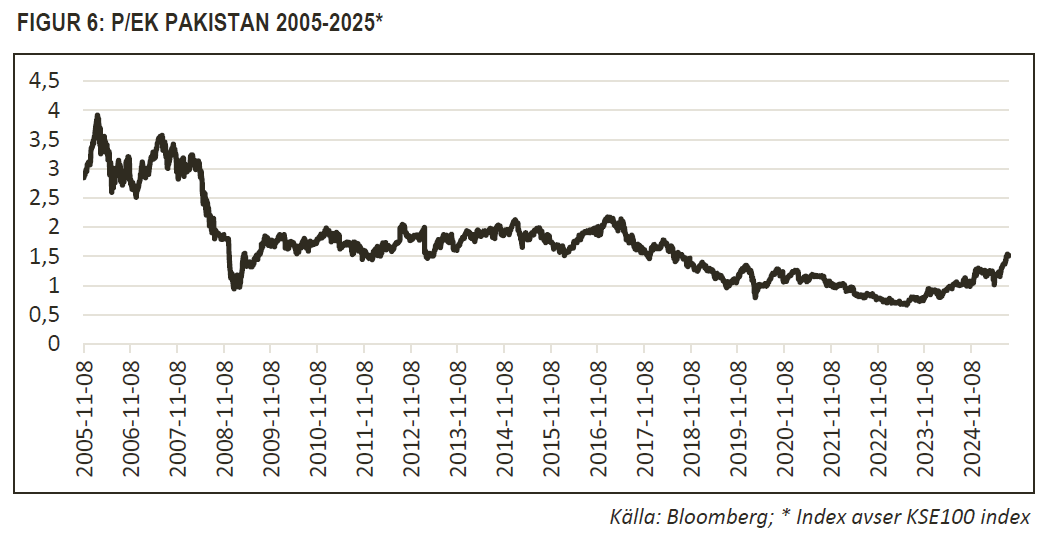

Om vi vänder blicken framåt så måste man börja med att konstatera att utsikten sällan varit så tydlig. Den värsta pessimismen är bakom oss. Med något undantag (Filippinerna) har vi lämnat de mer extrema bottennivåerna i termer av värderingar. Vissa av våra marknader, t.ex. Pakistan och Sri Lanka, är tillbaka vid sina genomsnittliga värderingar de senaste tio åren (se figur X) även om vi har en god bit kvar till högstanivåerna det senaste decenniet.

Den värsta pessimismen är bakom oss. Vi har sett ordentliga återhämtningar på flera marknader. Vi tror dock att vi fortsatt är i början av en mer långsiktig rörelse:

• Under alla år vi förvaltat fonden har det nästan alltid funnits minst ett eller två större orosmoment på enskilda marknader, exempelvis risk för devalvering eller politisk instabilitet. Krisen som Sri Lanka, Pakistan, Egypten, Nigeria och Bangladesh nyligen genomgick var den djupaste vi har bevittnat på tre decennier. Erfarenheten visar att ju djupare och mer långdragna kriser är, desto längre brukar återhämtningen bestå. Efter Asien- och Rubelkrisen 1997–98 följde exempelvis ett mycket starkt decennium för de mindre tillväxtmarknaderna, ända fram till den globala finanskrisen 2007–08.

• Världen förändras just nu i snabb takt. Ett oberäkneligt ledarskap i världens största ekonomi har för många tydliggjort behovet av diversifiering. Samtidigt har vi fått nya globala ekonomiska förutsättningar. Även om fler räntesänkningar sannolikt väntar i utvecklade marknader är det osannolikt att vi åter får se de nollräntor som rådde i Europa och USA mellan maj 2009 och våren 2022. Under den perioden konkurrerade vi inte enbart mot en fantastisk amerikansk aktiemarknad, utan även fastighetsinvesteringar, private equity och spekulationsbolag vars väg till lönsamhet var av mindre betydelse. Man kan inte klandra globala investerare att de valde den enkla vägen. Kunde investerare låna till 0,5%, få 2% avkastning och belåna investeringen tre gånger, fanns det helt enkelt få skäl att intressera sig för exotiska marknader i länder som dessutom upplevdes som riskfyllda.

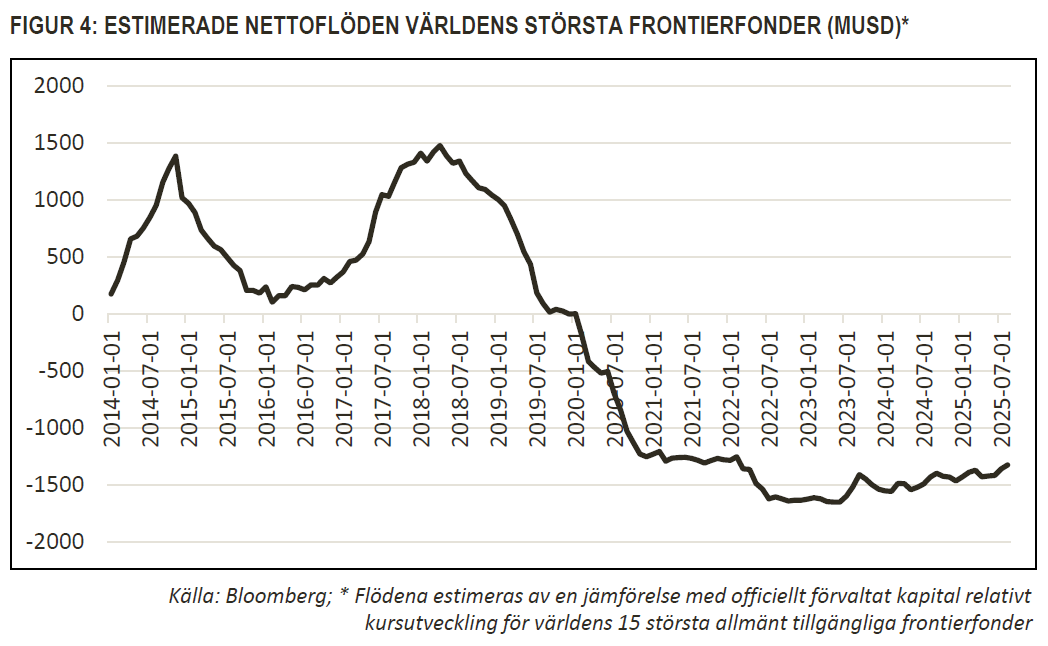

• Nu är vi tillbaka i ett mer normalt ränteläge, samtidigt som den geopolitiska situationen gör att världens största ekonomi inte nödvändigtvis längre framstår som den trygga hamn den gjort under de senaste decennierna. Mycket talar därför för att vi kommer att få se fler diversifieringsbeslut de kommande åren. Den senaste peaken i intresse för frontiermarknader nåddes 2014. Sedan våren 2018 har utflödena varit relativt konstanta under sex års tid (se graf 4) för att därefter plana ut. Utan ständiga krisrubriker om devalveringar, skuldomstruktureringar och skenande bytesbalansunderskott kan nu den stabilitet uppstå som krävs för att investerare ska återvända. På Tundra ser vi redan en ökad nyfikenhet från utländska investerare och vi bedömer det som sannolikt att kapitalflödena förbättras under de kommande åren.

• Den första återhämtningsfasen är genomgången, den där de allra mest pessimistiska förväntningarna kommer på skam och marknaderna studsar tillbaka till ett mer normalt värderingsintervall. De som följt våra månadsbrev vet hur vi gillar att jämföra aktuella värderingar av eget kapital och vinster med respektive marknads genomsnittsvärdering över en tioårsperiod. I den första uppgångsfasen var detta ett rimligt huvudargument (i e ”var inte alltför pessimistiska”). Det man här bör komma ihåg är att de senaste tio åren varit en mycket svag period för merparten av våra marknader, med konstanta kriser, och osedvanligt stora valutaförsvagningar, som påverkat investerares riskvilja och därmed värderingarna. Det kan vara så att vi nu går in i en ny fas där vi får lyfta blicken mot perioder där dessa orosmoment ej var i fokus, och våra marknader betraktades genom en mer neutral lins. Och förflyttar vi oss längre bak i tiden till mer optimistiska perioder så ter sig värderingarna fortsatt blygsamma. Ett exempel på detta är vår största marknad, Pakistan.

Vi kommer från 15 år av fullständig USA-dominans för globala investeringar. En hel generation förvaltare har växt upp i ett klimat där det varit ganska meningslöst att ens snegla mot några andra marknader. Men det finns nu en hel del argument till varför våra marknader bör gå in i en bättre period. Som fondförvaltare på frontiermarknader blir man luttrad. Det kommer absolut komma negativa överraskningar på vägen. Men när vi studerar respektive marknad, vad denna marknad har gått igenom och var den befinner sig nu, så gör vi bedömningen att vi bör ha ett antal år framför oss med ett mer normalt marknadsklimat, där den högre nominella vinsttillväxten inte till stora delar äts upp av återkommande devalveringar, eller avtagande riskvilja resulterar i multipelkontraktion. Vårt basscenario just nu är att vi bör ha 5-6 år av ett riktigt bra marknadsklimat framför oss. Vad som händer därefter, hur uthållig förbättringen kommer vara, kommer handla om vilka lärdomar våra marknader dragit av de senaste årens kriser.

___________________________________

DISCLAIMER: Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer:08-5511 457.