HÄNDELSERIK MÅNAD

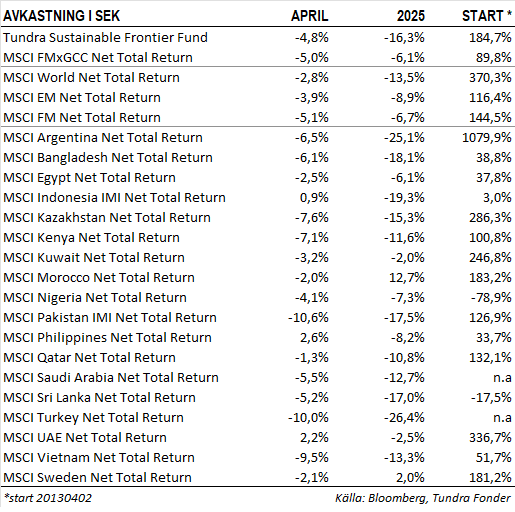

Under en minst sagt händelserik månad föll fonden 4,8% jämfört med MSCI FMxGCC Net TR (SEK) som föll 5,0%, och MSCI EM Net TR (SEK) som föll 3,9%. Den svenska kronan stärktes ytterligare 4% under månaden vilket sänkte avkastningen för såväl fonden som jämförelseindex motsvarande. Mätt i absolut avkastning var Filippinerna den enskilda delportfölj som bidrog mest positivt (+0,5% absolut bidrag), följt av Egypten (+0,1%), medan Vietnam (-2,4%), Pakistan (-1,3%), och Sri Lanka (-0,5%) var de marknader som bidrog mest negativt. Relativt index var det primärt vår exponering i Filippinerna (+0,5% portföljbidrag relativt index), samt undervikter i Kazakstan och Kenya (+0,3% resp. +0,2) som bidrog positivt, medan vår övervikt i Pakistan (-0,6%), övervikt i Sri Lanka (-0,5%), samt övervikt i Bangladesh (-0,4%) bidrog mest negativt.

Bland enskilda positioner erhölls det bästa bidraget från filippinska matvarukedjan Puregold (3% av portföljen) som steg 18% efter en bra rapport och tillkännagivande om oväntat stor utdelning. Ett positivt bidrag erhölls också från egyptiska fintechkonglomeratet GB Corp (6% av portföljen) som steg 8% utan några specifika nyheter. Även pakistanska Meezan Bank (7% av portföljen) bidrog positivt med en uppgång på 5% under månaden. Bolaget rapporterade under månaden för första kvartalet. Resultatet var i linje med förväntningarna men utdelningen var oväntat hög, och guidningen framåt var överraskande positiv. Bolaget har det senaste året tyngts av ett lägre räntenetto i takt med fallande räntor, samtidigt som införandet av en lägstanivå för inlåningsräntan på delar av kundstocken påverkat räntenettot negativt. Vi bedömer att konsensusestimaten justerats ned för mycket och anser att aktien erbjuder en ovanligt god risk-reward ur ett absolutavkastningsperspektiv. Vi har därför gradvis ökat vår position igen under våren. Aktien är nu vårt tredje största innehav i fonden.

Störst negativt bidrag erhölls från vietnamesiska IT-bolaget FPT Corp (4% av portföljen) som föll 16% under månaden. Rapporten för första kvartalet var i linje med förväntningarna (+21% vinsttillväxt) men under mars månad (bolaget rapporterar preliminära siffror månadsvis) noterades en lägre tillväxt i ASEAN och i USA. Därtill har det förekommit spekulationer om en möjlig överföring av statligt ägande i FPT Telecom – från State Capital Investment Corp (Vietnams statliga investeringsfond) till Inrikesministeriet. En sådan förändring skulle potentiellt kunna innebära att FPT förlorar det operativa inflytandet över sitt intressebolag (FPT äger för närvarande 46%), vilket skulle kunna påverka FPT Telecom negativt. Under 2024 stod FPT Telecom för cirka 14% av FPT Corps resultat. Vid bolagsstämman angavs en målsättning om 20% vinsttillväxt under 2025 (i linje med senaste åren). Efter att ha haft aktien nära vår maximala exponering (10%) de senaste två åren reducerade vi under hösten vår position något då andra investeringar erbjöd större uppsida. Efter en kursnedgång på närmare 28% under 2025 ser aktien ut att ha diskonterat en eventuell avmattning under 2025. Pakistanska Interloop (3% av portföljen) föll 20% under månaden efter en svag kvartalsrapport. Bolagets expansion inom jeans och kläder fortsätter tynga resultatet och Trumps hot om tariffer (USA utgör drygt 50% av bolagets försäljning) är förstås en adderad risk, inte minst då det skapar osäkerhet hos inköpare. Interloop har en fantastisk historik av att växa tillsammans med sina kunder, och deras exceptionella styrka inom hållbar textilproduktion kommer behålla dem högt upp på listan över leverantörer globalt. På kort sikt finns det fortsatt risk för störningar i verksamheten men osäkerheten är nog relativt nära sin peak för denna gång.

SPÄNNINGAR MELLAN INDIEN OCH PAKISTAN EFTER ATTACK I KASHMIR

Den 22 april 2025 inträffade ett terrordåd i den indiskkontrollerade delen av Kashmir, vilket resulterade i att över 20 turister miste livet. Regionen har varit föremål för en långvarig territoriell konflikt mellan Indien och Pakistan sedan deras självständighet år 1947. Efter attacken lade de indiska myndigheterna skulden på Pakistan, vilket ledde till ett snabbt diplomatiskt gensvar, inklusive en nedgradering av de diplomatiska förbindelserna samt en suspension av Indusvattenfördraget från 1960 – ett centralt avtal om vattenfördelning mellan de två länderna. Därefter gav den indiska regeringen militären full operativ frihet att agera i ärendet. Som motdrag nedgraderade även Pakistan de diplomatiska relationerna, stängde sina gränser och sitt luftrum för Indien samt avbröt det bilaterala handelsutbytet. Pakistan har dessutom hotat med att dra sig ur samtliga bilaterala avtal med Indien, däribland Simlaavtalet, som utgör grunden för fredlig konfliktlösning (inklusive Kashmirfrågan) genom bilaterala samtal.

Natten till 7 maj genomförde Indien ett antal missilattacker på pakistansk mark som påstods vara riktade mot terroristläger, och Pakistan säger sig ha svarat genom att skjuta ned ett antal indiska militärplan som befann sig på pakistanskt territorium. Detta är det tredje fallet under det senaste decenniet där den BJP-ledda indiska regeringen har tillskrivit Pakistan skulden för terrordåd i Kashmir utan en transparent utredningsprocess. Liknande mönster observerades efter attacken i Uri 2016 och händelsen i Pulwama 2019. I båda fallen svarade Indien med begränsade militära gränsöverskridande insatser, inklusive de icke-verifierade ”kirurgiska attackerna” år 2016. Pakistan svarade med proportionerliga åtgärder, och spänningarna avtog därefter genom mekanismer för nedtrappning. De militära åtgärderna denna gång är mer omfattande än både 2016 och 2019. Vi bedömer dock att incidenten i Pahalgam 2025 sannolikt kommer att följa ett liknande förlopp, präglat av en initial eskalering, begränsade militära svar och en gradvis nedtrappning. Uppmuntrande nog finns det redan tecken på inofficiell diplomati, där flera tredjepartsländer enligt uppgift är engagerade i medlingsinsatser för att minska spänningarna.

UPPFÖLJNING KRING OMVÄRLDSKLIMATET

I förra månadsbrevet skrev vi om det inledande ”förslaget” från USA om nya handelstullar. Som väntat tvingades USA snabbt tänka om och de individuella tarifferna har tills vidare ersatts med en enhetlig importtariff på 10%, med undantag för Kina (145%) samt diverse undantag för produkter som man i efterhand insett är svåra att klara sig utan. Mot slutet av månaden initierade USA ett försök till dialog med Kina, vilket fick de globala aktiemarknaderna att stiga.

Samtidigt fortsätter nya frågetecken att uppstå. I skrivande stund (7 maj) har Trump på sociala medier föreslagit att införa en 100-procentig tull på utländska filmer som visas i USA. Om detta skulle genomföras innebär det att Trump även riktar in sig på utländska tjänster – ett område där USA i dag har ett handelsöverskott på omkring 300 miljarder dollar gentemot omvärlden. Detta vore givetvis ett område där inte minst EU skulle ha gott om möjligheter att svara med motåtgärder, exempelvis riktade mot de amerikanska teknikjättarna och den amerikanska filmindustrin. Hur globala streamingtjänster skulle påverkas är ett intressant kapitel i sig.

De pågående försöken att sträcka ut en hand till Kina är samtidigt en positiv signal om att det finns en viss förståelse för grundläggande nationalekonomiska principer. Intensiva förhandlingar pågår med ett stort antal länder. Med undantag för Vietnam är det dock osannolikt att våra länder blir bland de första att offentliggöra några avtal givet deras begränsade betydelse. Vi förväntar oss således inga nyheter om dessa under maj.

Lite oroväckande, men mer ur ett globalt finansiellt perspektiv, är att det i Asien noteras en växande oro över flera länders stora innehav av amerikanska värdepapper. Den amerikanska dollarn är den dominerande valutan i många länders valutareserver. I exempelvis Taiwan stärktes valutan med 7% på två dagar, sannolikt som en följd av försäljningar av amerikanska tillgångar i ett försök att minska exponering och valutarisk mot dollarn. Hongkong tvingades till stödköp av amerikanska dollar för att försvara sin valutapeg (7,75). Vi ser just nu en ytterst ovanlig dynamik där USA, åtminstone på kort sikt, underminerar sin egen roll som en säker hamn för världens investerare. Vilka de långsiktiga konsekvenserna blir för USA – och omvärlden – återstår att se.

PÅVERKAN PÅ VÅRA MARKNADER

Om vi för över perspektivet till våra marknader kan vi först konstatera att den globala oro som för närvarande präglar världens finansiella marknader inte gynnar någon. Det ideala klimatet för våra marknader är en situation där de utvecklade aktiemarknaderna uppvisar en stabil, men modest utveckling – omkring ±10% per år.

Alla våra länder har någon form av exportexponering gentemot USA och all minskad export är förstås negativ, men med undantag för Vietnam är den inhemska konsumtionen en viktigare drivkraft för tillväxten. Den globala oron har medfört fallande råvarupriser, inte minst vad gäller olja där priset sjunkit från USD 75–80/fat vid utgången av mars, till USD 55–60/fat idag. Detta kommer att ha en positiv inverkan på flera länders handelsbalans och kan dämpa effekterna av en eventuell minskning i exporten till USA. De lägre råvarupriserna bör även leda till nedreviderade inflationsprognoser, vilket i sin tur skapar ett ökat utrymme för räntesänkningar. Den 5 maj tillkännagav till exempel Pakistan en något oväntad räntesänkning med 100 punkter.

Även om mindre tillväxtmarknader sannolikt inte står först i tur om vi skulle se en mer strukturell omallokering av kapital från USA till andra regioner, bör detta ändå kunna leda till ett gradvis ökat intresse – om än från låga nivåer.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.