UTLÄNDSKA INVESTERARE ÅTERVÄNDER TILL TILLVÄXT- OCH FRONTIERMARKNADER

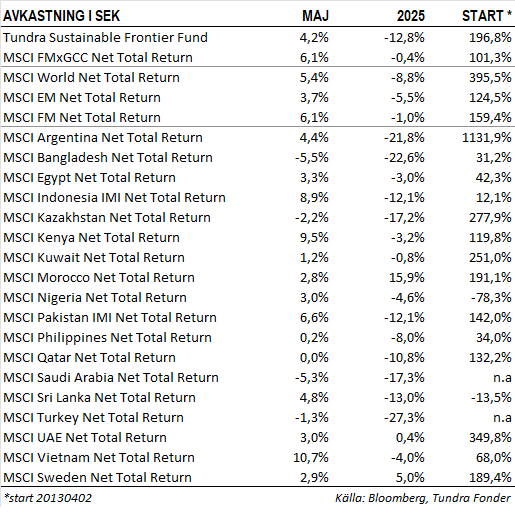

Fonden steg 4,2% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 6,1%, och MSCI EM Net TR (SEK) som steg 3,7%. Mätt i absolut avkastning var Pakistan den enskilda delportfölj som bidrog mest positivt (+1,9% absolut bidrag), följt av Vietnam (+1,1%), och Indonesien (+1,1%), medan Kazakstan (-0,2%), och Egypten (-0,2%) var de marknader som bidrog mest negativt. Relativt index var det primärt vår övervikt i Pakistan (+1,7% portföljbidrag relativt index), Indonesien (+1,1%), samt Sri Lanka (+0,9%) som bidrog positivt, medan våra aktieval i Vietnam (-1,6%), och undervikter i Rumänien (-0,7%), Marocko (-0,6%), Slovenien (-0,6%), och Island (-0,5%) bidrog mest negativt.

Bland enskilda positioner erhölls det bästa bidraget från indonesiska hälsovårdsbolaget Hermina Hospitals (3% av portföljen) som steg 40% efter sin rapport för första kvartalet. Ett positivt bidrag erhölls också från pakistanska Meezan Bank (7% av portföljen) som steg 13% utan några specifika nyheter. Negativa bidrag erhöll primärt från bangladeshiska Square Pharmaceuticals (5% av portföljen) som föll 6% i linje med den bangladeshiska marknaden utan några specifika nyheter. Näst störst negativt bidrag erhölls från egyptiska mejeriproducenten Juhayna (2% av portföljen) som föll 12% under månaden i vad vi ser som fortsatt konsolidering efter toppen under februari.

PORTFÖLJFÖRÄNDRINGAR UNDER MAJ

Vi avyttrade under månaden vår position i vietnamesiska konsumentbolaget Masan Group. Merparten av likviden har istället investerats i hamnoperatören Gemadept där vi ser betydligt större uppsida efter nedgången i samband med tarifforon. Vi adderade även två nya bolag till portföljen under maj månad. Dels har vi köpt en inledande position i GRAB. Bolaget tillhandahåller en app för transporter och matleveranser, och är idag överlägsen marknadsledare i Sydostasien (totalt 670 miljoner invånare). Vi gillar bolagets extremt starka marknadsposition inom två segment där konkurrensen avtagit väsentligt de senaste åren och vi ser en potential för bolaget att utveckla sin super-app till att omfatta fler tjänster framöver. Vi gillar också bolagets ledning som valt att växa ansvarsfullt till låg risk. 2025 ser ut att bli första året med positivt resultat efter skatt och med den skalbarhet som finns i affärsmodellen tror vi lönsamheten kan öka väsentligt de kommande tre åren. Vi adderade även Commercial Bank of Egypt. Detta är i grunden ett kvalitetsbolag som vi historiskt undvikt p.g.a. i våra ögon en alltför hög värdering relativt verksamhetens risker. Banken var historiskt en av få frontierbanker som värderades till tvåsiffriga multiplar, men värderingen har nu kommit ned till omkring 4x årsvinsten. Vi ser ett scenario för Egypten som handlar om stabilisering efter ett par tuffa år där räntenivåerna kommer ligga kvar på relativt höga nivåer, samtidigt som företagen börjar må bättre (kreditriskerna kommer minska). Det är ett bra tillfälle att addera en av de bästa bankerna i vårt universum med god risk/reward.

VIKTIGA MARKNADSNYHETER

Vietnam steg 11% under månaden på optimism kring tariffdiskussionerna med USA. Trumpadministrationens uppvisade vilja till kompromisser tolkades positivt och Vietnams egna samtal i Washington 19–22 maj beskrevs som en framgång. Vi noterade att utländska investerare åter var nettoköpare, för första gången på flera månader.

Indonesien steg 9% under månaden. Precis som i ett flertal asiatiska marknader var utlänningar åter på köpsidan efter flera månaders utflöden. Vi anar också en något sen reaktion på den lokala pensionsfonden BJPS uttalande under april månad om att de avser dubbla andelen lokala aktier de kommande tre åren (från nuvarande 10% till 15-20%) givet attraktiva värderingar. Ett ökat deltagande från lokala institutioner på våra marknader är en avgörande – men ofta underskattad – faktor för att motverka kroniskt låga värderingar, särskilt i avsaknad av tydliga katalysatorer för en vändning. Vi noterar att den indonesiska aktiemarknaden (Jakarta Composite Index) i mars tillfälligt handlades två standardavvikelser under sitt tioåriga genomsnitt mätt i P/JEK, men att en återhämtning därefter har inletts.

Pakistan steg 6,6% under månaden efter att vapenvila med Indien slutits. Utfallet var i linje med våra förväntningar, även om den militära aktiviteten var oväntat hög denna gång. Attentatet i Pahalgam där 26 turister dödades var fruktansvärt och är en påminnelse om det känsliga läget i Kashmir. Det utvecklades också till en ytterst känslig politisk fråga där Indien hade att välja mellan att antingen utvärdera de säkerhetsåtgärder man hade på plats, vilket i den lokala opinionens ögon skulle lägga skulden på Modis administration. Det andra alternativet var att lägga skulden på sin ärkefiende och genomföra ett antal hämndaktioner. Det senare alternativet var förstås det politiskt mer fördelaktiga valet, även om detta i sin tur innebar att Pakistan i sin tur (för att bejaka sin inhemska opinion) var tvungna att också agera. Konfrontationen slutade med att USA trädde in som medlare och länderna accepterade vapenvila. Det kommer inte vara sista gången Pakistan och Indien hamnar i konflikt, men åter visade båda länderna att man har förmåga att agera rationellt och ansvarsfullt i dessa situationer. Under månaden sänkte pakistanska centralbanken något oväntat räntan med ytterligare 100 punkter, till 11%. Det innebär att räntenivån nu är strax under den genomsnittliga nivån de senaste tio åren (11,5%). Inflationen för maj kom in på 3,5%, men påverkas fortsatt av baseffekter. Tittar vi 12 månader framåt förväntas inflationen stiga till 7%. Vi konstaterar att inflationsförväntningarna fortsätter justeras ned (vid inledningen av året förväntades inflationen nå 8–9% vid slutet av året).

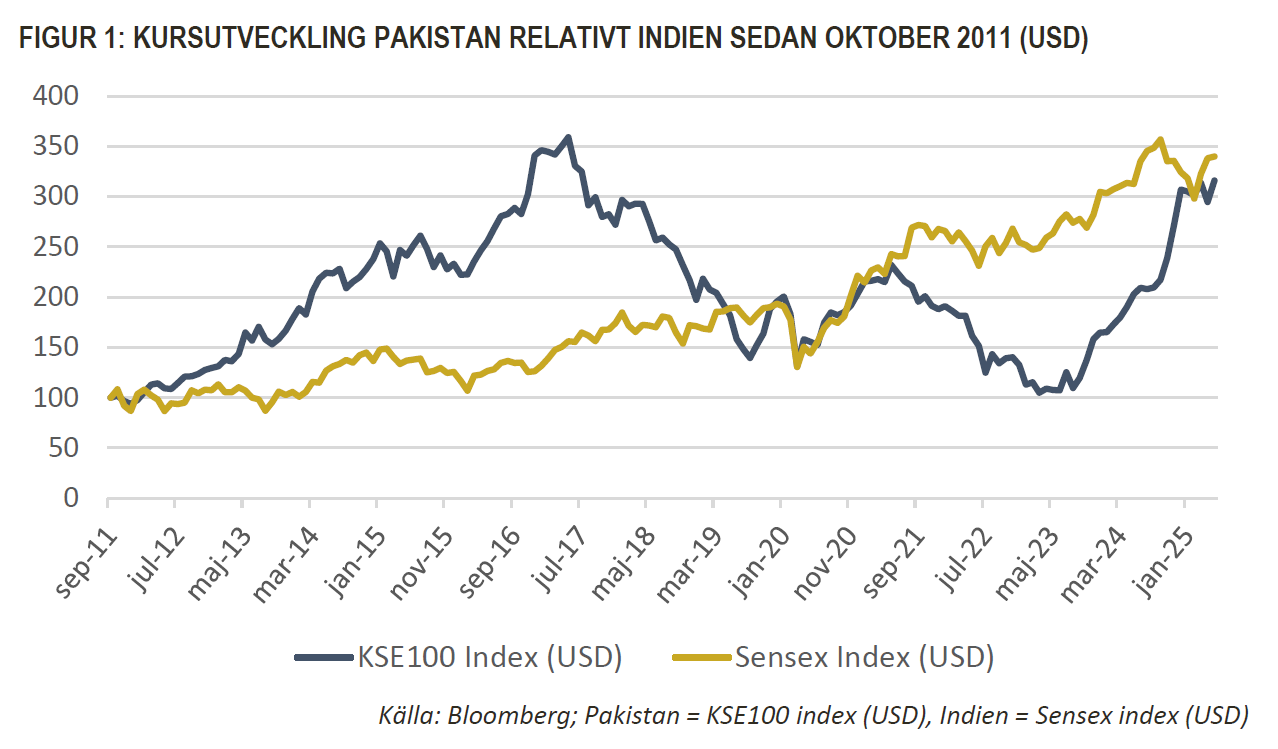

När Tundra startade sin verksamhet i oktober 2011 var vår första fond en pakistanfond. Det var en kontroversiell lansering vid tidpunkten då många investerare ej betraktade marknaden som investeringsbar. Det har minst sagt varit en berg-och-dalbana sedan den där höstdagen där inledningsvis sex starka år (2012–2017) följdes av sex riktigt svaga (2017–2022). Vi konstaterar nu att den pakistanska aktiemarknaden (KSE100 index) sedan oktober 2011 faktiskt givit ungefär samma avkastning som världens kanske mest populära tillväxtmarknad Indien (SENSEX index) givit under samma period, i US-dollar. De som följt oss genom åren vet att vårt case för Pakistan alltid handlat om kvaliteten på de bolag vi hittat i landet, snarare än de idealiska förutsättningarna. Vi har talat om vinsttillväxt och företagsledningarnas förmåga att hantera de mest besvärliga situationer. När vi ser tillbaka på de senaste 13,5 åren konstaterar vi att den genomsnittliga vinsttillväxten för pakistanska bolag (KSE100 index) varit 11,7% (USD) medan motsvarande vinsttillväxt för indiska bolag varit 5,1% (USD). Den pakistanska aktiemarknaden värderas idag till drygt 6x årsvinsten, medan den indiska aktiemarknaden värderas till 22x. Vi lever inte under illusionen att den höga riskpremie som fortsätter åsättas pakistanska bolag kommer minska dramatiskt de kommande åren, men konstaterar fortsatt att värderingen relativt underliggande vinsttillväxt förblir konservativ.

___________________________________

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.