MÅNADSKOMMENTAR SUSTAINABLE FRONTIER – NOVEMBER 2025

- Tundra Fonder

- 10 dec. 2025

- 4 min läsning

SVAG MÅNAD I ETT STABILT MARKNADSKLIMAT

Fonden föll 2,6% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 1,2%, och MSCI EM Net TR (SEK) som föll med 2,3%. Mätt i absolut avkastning var Filippinerna den enda delportföljen som bidrog positivt (+0,7% absolut bidrag), medan Vietnam (-0,9%) och Sri Lanka (-0,9%) gav de största negativa bidragen. Relativt index var det vår undervikt i Marocko (+0,8% portföljbidrag relativt index), våra aktieval i Filippinerna (+0,7%), samt aktieval i Kazakhstan (+0,2%) som bidrog mest positivt, medan våra aktieval i Vietnam (-2,4%), aktieval i Sri Lanka (-0,9%), samt aktieval i Pakistan (-0,5%) bidrog mest negativt.

Bland enskilda positioner erhölls det största positiva bidraget från filippinska livsmedelsproducenten Century Pacific (3% av portföljen) som steg 16% efter en stark kvartalsrapport. Näst störst bidrag erhölls från filippinska livsmedelskedjan PureGold (3% av portföljen) som steg 11%, trots en kvartalsrapport som kom in lägre än väntat. Störst negativt bidrag erhölls från srilankesiska Windforce (4% av portföljen) som föll 11% efter föregående månads mycket starka utveckling, vietnamesiska IT-konsulten FPT Corp (6% av portföljen) som föll 7%. Bolaget redovisar månadsvis resultat på övergripande nivå. Under oktober steg vinsten 19% på årsbasis. Aktien föll dock tillbaka efter att IT-tjänster utanför Vietnam åter uppvisat en relativt svag tillväxt (+6% på årsbasis).

VIKTIGA MARKNADSNYHETER

Sri Lanka steg 1% under månaden. Vid månadsskiftet drabbades landet av cyklonen Ditwah. Marknaden föll initialt 3% den 1 december men har därefter stabiliserats. De första rapporterna bekräftar 627 dödsoffer, hundratals saknade och mer än 2,1 miljoner människor som påverkats av omfattande översvämningar, jordskred och kraftiga regn. Översvämningar och jordskred har förstört över 4 500 bostäder och delvis skadat mer än 76 000 hushåll. Även om katastrofen inte är jämförbar med tsunamin 2004 är Ditwah den mest förödande naturkatastrofen på två decennier, med betydande störningar i flera provinser. Cyklonen kommer sannolikt att bromsa den pågående ekonomiska återhämtningen och kan leda till reviderade BNP- och budgetprognoser, men en mer exakt bedömning kräver en fullständig översikt av skadorna. De tidiga indikationerna pekar på förluster inom jordbruket, där risfält och viktiga grönsaksodlingsområden fortfarande står under vatten, samtidigt som vägar och broar har skadats. Småföretag har drabbats av förstörda lager, utrustning och lokaler. Turistsektorn, som normalt går in i sin högsäsong vid denna tid på året, väntas se en viss nedgång eftersom nationalparker och områden i höglandet hålls stängda. På kort sikt förväntar vi oss press på valutaintäkter, svagare konsumtion i de drabbade regionerna och en fördröjd återkomst av förtroendet. Samtidigt bör återuppbyggnadsinsatser och riktat statligt stöd bidra till att ekonomin stabiliseras under de kommande tolv månaderna.

ETT KONSTIGT ÅR NÄRMAR SIG SITT SLUT

Ett lite underligt år närmar sig sitt slut. Utifrån indexutveckling ett av de starkaste åren någonsin för frontiermarknader, men där aktiva fonder inklusive vår egen haft det oerhört svårt. En ovanlig komponent är den kraftiga försvagningen av den amerikanska dollarn (17% mot svenska kronan fram till november), vilket t.ex. innebär att svenska investerare i amerikanska indexfonder haft nollavkastning medan amerikanska investerare sannolikt är ganska nöjda med 17% avkastning. Den förändrade geopolitiska situationen i världen antog vi skulle gynna investeringar utanför USA. Så har också varit fallet, där övriga tillgångsklasser gått bättre än USA. Såväl Europa, tillväxtmarknader, som frontiermarknader har gått bättre än USA under året. Europeiska frontiermarknader, och frontiermarknader närliggande Europa (Slovenien, Rumänien, och Marocko) har haft ett särskilt starkt år. Det är heller inte väldigt förvånande givet den väldigt plötsliga och starka valutaförsvagningen av dollarn som normalt sett tar en viss tid att prisas in av mer dollardenominerade marknader (framför allt de i Asien).

Vi noterar dock en del anomalier. Vi väntade oss en försiktig återkomst av utländska investerare till Vietnam efter att FED började sänka räntan. Detta har inte skett utan Vietnam har istället uppvisat de största utflödena sedan dessa började mätas (-5,2 mdr USD). Vi har de senaste åren fått gott om sällskap från andra utlänningar i våra favoritaktier. Under 2025 har det inneburit massiva utflöden, vilket innebär att vår Vietnamportfölj är ned 24% i år. Aktiemarknaden är dock upp hela 33% (!). Lokala investerare har fullständigt ignorerat de massiva utflödena och haft en riktig börsfest i mer spekulativa aktier som de flesta utlänningar ej skulle röra med tång (fastighetsutvecklare och finanskonglomerat). Vi tror att 2026 kan bli ett riktigt bra år i Vietnam, men då talar vi om vår egen portfölj. Vi är mindre säkra på indexutvecklingen där en del aktier, framför allt indextunga Vingroup, är groteskt värderade. På samma sätt trodde vi Pakistan till slut skulle få se utländska investerare återvända. Så har inte varit fallet. Även här noterar vi ett av de sämre åren avseende utländska portföljinvesteringar med utflöde om drygt 300 miljoner USD. Detta har dock inte skrämt lokala investerare som fokuserat på omallokering från statspapper till aktiemarknaden, fortsatt stark bytesbalans, och en förbättrad geopolitisk situation. Även om vi även i Pakistan har noterat preferenser för typiska sektorer som gynnas av ökad riskaptit (cementsektorn och flera av de statligt ägda bolagen) så anser vi att uppgången varit relativt sund i sin karaktär, och vi har också haft ett helt acceptabelt år relativt marknaden (vår delportfölj är upp 31% vs marknadens 22%).

Det fortsatt ljumma, i en del fall riktigt svaga, intresset från utländska investerare för lite mindre tillväxtmarknader och frontiermarknader är tydligt. Särskilt tydligt är det i Filippinerna som haft det oerhört svårt de senaste 5-6 åren och där 2025 inte var något undantag.

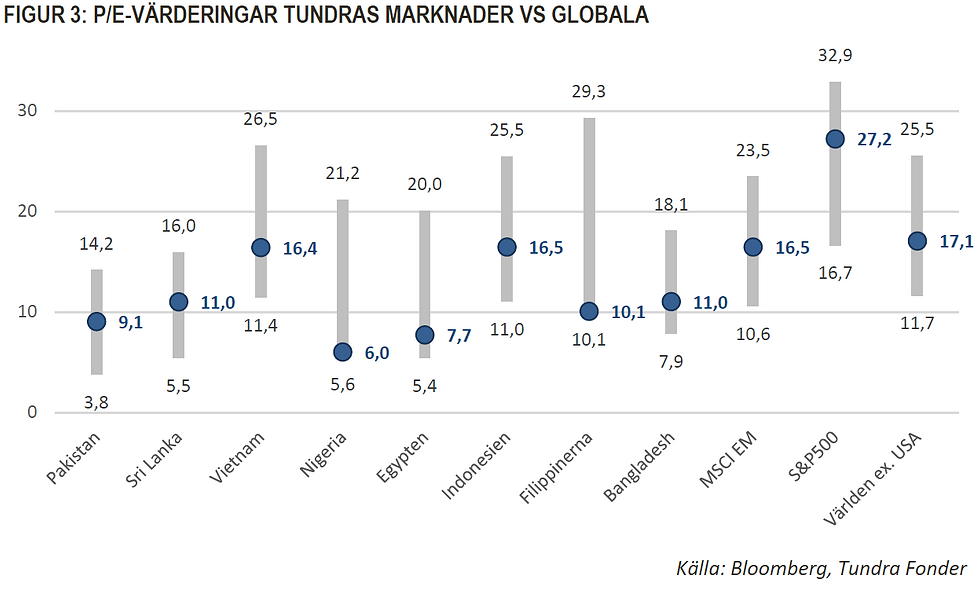

När vi summerar värderingarna på våra viktigaste marknader noterar vi att vi nått mer normala nivåer utifrån hur det sett ut de senaste tio åren. Det är få marknader där värderingarna ligger i det högre intervallet, och det finns en del där värderingarna är osedvanligt låga (Vietnam, och Filippinerna).

Även om världen förblir en geopolitiskt osäker plats, och enskilda teman (AI anyone?) dominerar rubrikerna så har vi ingen marknad där vi ser risk för en plötslig och negativ avvikelse från den återhämtningsfas vi befinner oss i. Centralbankerna förbli konservativa vilket bör minska risken för stigande räntor, och således kan den pågående omallokeringen från räntepapper till aktiemarknaden fortsätta bland lokala investerare. Avsaknaden av utländska investerare förvånar, men lokala investerare har klarat sig bra på egen hand, och eventuella utländska inflöden får läggas i skålen av potentiella positiva överraskningar. Som vi sagt ett antal gånger det här året så tolkar vi situationen som den ett par efter finanskrisen 1997-98 och då bör vi kunna ha ett antal ganska bra år framför oss. Sedan start har vår absoluta styrka varit förmågan att välja rätt aktier över tid, och vi hoppas att vi kan återuppta denna tradition under 2026, inte minst i Vietnam.