FONDEN:

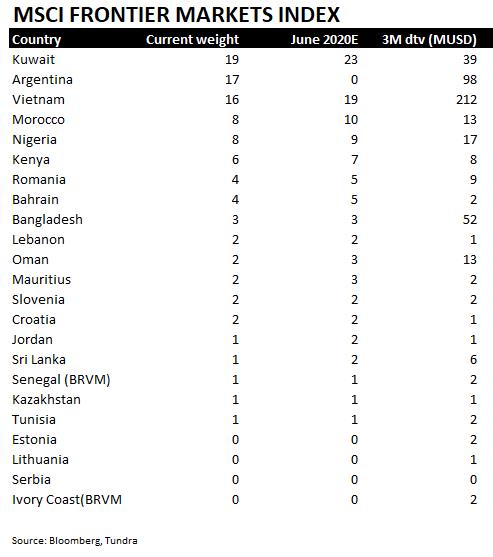

Hur MSCI Frontier Markets Index kan se ut nästa år.

Fonden sjönk 0,6% medan fondens jämförelseindex MSCI FMxGCC Net TR (SEK) föll 4,0%. Avsaknaden av argentinska innehav var den viktigaste anledningen till att fonden klarade sig väsentligt bättre än marknaden som helhet. Argentina som utgör 20% av vårt jämförelseindex föll ytterligare 20% under juni månad och har nu sedan årsskiftet fallit 40% (SEK). Fonden fick också ett visst bidrag från Egypten där våra positioner i Ezz Steel och Obour Land utmärkte sig med uppgångar på 15% respektive 7%. Vi tappade dock relativavkastning i Pakistan, Sri Lanka och Vietnam om totalt ca 1,5%. Inga nya innehav adderades under perioden. Sex innehav avyttrades under perioden. Unilever Nigeria såldes efter en relativt kort innehavstid då kraftig uppgång relativt marknaden innebar att alternativavkastningen i andra av fondens investeringar bedömdes som väsentligt högre. Fem mindre innehav (Vingroup, Vincom Retail, Richard Pieris, CT Holdings samt Renata) såldes. Inget av innehaven utgjorde mer än 0,5%. I CT Holdings fall har kapitalet omallokerats till deras huvudsakliga tillgång, börsnoterade Cargills Ceylon. I enlighet med vår målsättning att varje långsiktig position skall utgöra minst 1% av fondförmögenheten stod valet mellan att öka respektive position eller rensa ut positionen. I dessa bolags fall valde vi det senare alternativet. Om vi ser framåt är det svårt att ej vara optimistisk. Vi har hittills under året levererat en positiv avkastning om 7,9% efter full avgift. Detta kan jämföras med jämförelseindex som under samma period fallit 7,0%. Vår aktiva förvaltningsstil har under året tydliggjorts när vi tidigt helt lämnade det största indexlandet Argentina i slutet på förra året och början av 2018.

Vår positiva avkastning hittills under året är till stora delar härrörlig från bra aktieval i Egypten som vi anser fortsatt är en marknad i tidig återhämtning efter de katastrofala åren 2011-2016. Samtidigt konstaterar vi att förväntningarna på Pakistan närmar sig lika låga nivåer som när vi startade Tundra Pakistan Fund hösten 2011. Valet under juli månad innebär osäkerhet men denna osäkerhet är mycket väl prissatt i aktiemarknaden och vi ser med spänning fram emot de närmaste tolv månaderna. Vi har under 2018 ökat våra positioner i Sri Lanka som har gått från att vara en av de dyraste frontiermarknaderna till den billigaste (exklusive Pakistan) mätt i P/E-tal. Vi har också ökat våra positioner väsentligt i nigerianska bankaktier som i våra ögon är kraftigt undervärderade relativt framtidsutsikterna. Vi lämnade tidigt de största indexaktierna i Vietnam och vår portfölj av mid-cap bolag i landet värderas nu i genomsnitt till strax under 9x årsvinsten efter lika stora fall som marknaden som helhet. Fondens P/E-tal är i skrivande stund 9,4x årsvinsten för 2018 och den höga förväntade vinsttillväxten i portföljens bolag innebär att värderingen för 2019 förväntas sjunka till 7,8x årsvinsten. Vi har närmaste uteslutande bolag med en dominerande andel lokal försäljning och således begränsad exponering mot det potentiella handelskrig som Trump fortsätter försöka genomföra. Det saknas aldrig orosmoment. Inte heller nu. Men det är sällan som sådana orosmoment är så väl diskonterade i värderingarna i de bolag vi äger.

MARKNADEN:

Det var fortsatt en orolig månad på frontiermarknader där vi konstaterar att det andra kvartalet 2018 faktiskt var det svagaste sedan det fjärde kvartalet 2008, mitt under finanskrisen. Argentina var fortsatt huvudanledningen till den svaga utvecklingen. Faktum är att Argentina i år dragit ned indexavkastningen (MSCI FMxGCC Net TR (SEK)) med 13%, vilket innebär att rensat för Argentina hade marknaden varit upp omkring 6% i SEK (dock oförändrad i USD räknat). Argentina tillkännagav den 7 juni att man nått en överenskommelse med IMF om ett stödpaket på hela USD 50 mdr. Det var något högre än rykten som föregick tillkännagivandet. Sedermera gav MSCI den 20 juni klartecken för Argentina att uppgraderas från kategorin Frontier till Emerging Markets. Det innebär att Argentinas sista dag i kategorin Frontier Markets blir 31 maj 2019. Fr o m 1 juni 2019 ingår landet istället i MSCI Emerging Markets där man förväntas få en vikt om någonstans mellan 0,3-0,5% (jämfört med ca 15% i MSCI FM och 20% i MSCI FMxGCC). Argentinska aktiemarknaden studsade tillfälligt uppåt men föll sedan tillbaka. Valutan fortsatte falla och tappade ytterligare 8% från tillkännagivandet av IMF-avtalet. Förutsatt att inte inflationen skenar iväg ytterligare börjar valutan nu närma sig mer rättvisande nivåer (28-29 per USD vs ung konsensus om 30-35). Det som nu händer är sannolikt istället en uppjustering av den politiska riskpremien i landet. Nästa höst är det val och den reforminriktade Mauricio Macris popularitet har fallit efter de senaste månadernas ekonomiska misslyckande. Argentina har en historia av valutaregleringar och det är nog ingen tillfällighet att MSCI för ovanlighetens skull påpekade att man enbart kommer inkludera depåbevis (argentinska aktier handlade utanför Argentina). Avseende indexförändringar konstaterades att även den största indexmarknaden i MSCI FM, Kuwait, nu sätts på bevakningslista för uppgradering till EM. Ett eventuellt positivt besked kan erhållas i juni 2019 (och sedemera de facto inklusion juni 2020). Vietnam blev ej uppsatt på bevakningslista men vi tror det är sannolikt att så sker redan nästa år med isf ett möjligt byte till MSCI EM tidigast juni 2021. Vi publicerade en rapport på de kommande förändringarna i MSCI FM redan för drygt ett år sedan där vi visar hur index kan komma att förändras de kommande åren.

Som vi skriver i denna rapporten tror vi index inom ett par år kommer att vara en relativt oattraktiv samling av udda och illikvida marknader och frontierförvaltare kommer i högre utsträckning än tidigare investera utanför de länder som MSCI betraktar som Frontiermarknader. För Tundra har förändringarna dock ingen betydelse. Som vi tidigare förklarat är Tundras definition av frontiermarknader befolkningsrika länder som kommer från en låg ekonomisk bas som antingen är övergivna eller outforskade. Våra sju kärnländer (Vietnam, Bangladesh, Pakistan, Sri Lanka, Egypten, Kenya och Nigeria) har en genomsnittlig befolkning om 100 miljoner människor och en BNP/invånare på under USD 3 000. Vårt val av länder är tematiskt och ej beroende av huruvida MSCI betecknar marknaden som ”Frontier” eller ”Emerging Markets.” I nuläget har vi t ex närmare 40% av fonden i länder som av MSCI betecknas som Emerging Markets (Pakistan och Egypten). Vi förväntar oss att gränserna mellan EM och FM de kommande åren allt mer kommer suddas ut och att övriga frontierförvaltare kommer närma sig det sätt Tundra investerat på sedan starten av fonden för drygt 5 år sedan.

ESG ENGAGEMENT:

Inga nya bolag adderades under månaden.

CT Holdings PLC, Renata Limited, Unilever Nigeria PLC, Vincom Retail JSC, och Vingroup JSC såldes under månaden av finansiella skäl.

Richard Pieris & Co. avyttrades från fonden på grund av osäkerhet kring bolagsstyrning när flera oberoende ledamöter avgick från styrelsen och vi hade svårigheter med att komma i kontakt med bolaget Inledningsvis fanns en bra kommunikation med bolagets ledning avseende andra delar av deras verksamhet. Beträffande frågorna kring bolagsstyrningen erhölls tyvärr inte tillfredsställande svar. Slutsatsen blev att våra utestående frågor kring bolagsstyrningen aldrig besvarades på ett sätt som möjliggjorde för oss att bygga en stark övertygelse om bolagets framtid. Vi valde därför att sälja positionen.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.

Kundgrupp / Investortype:

* Ontario and Quebec