FONDEN

Fonden föll 0,2% under månaden, jämfört med MSCI FMxGCC Net TR (SEK) som steg 0,9% och MSCI EM Net TR (SEK) som steg 4,6%. Positiva bidrag erhölls från vår undervikt i Argentina (+1,5%). Vi erhöll också positiva bidrag från Egypten och Nigeria (+0,3% vardera). Negativa bidrag erhölls från våra undervikter i Marocko (-0,6%), Rumänien (-0,4%) och Kenya (-0,3%) samt våra övervikter i Bangladesh (-0,4%) och Pakistan (-0,3%). Fondens innehav i Sri Lanka (12% av fondförmögenheten) drabbades endast i marginell utsträckning av de fruktansvärda terrorattentaten under månaden vilket säger en del om marknadens redan mycket lågt ställda förväntningar. Vi valde under månaden att helt gå ur vår mindre position i Argentina (ca 5% av portföljen). Beslutet togs mot bakgrund av att värderingarna i andra delar av portföljen är mer attraktiva.

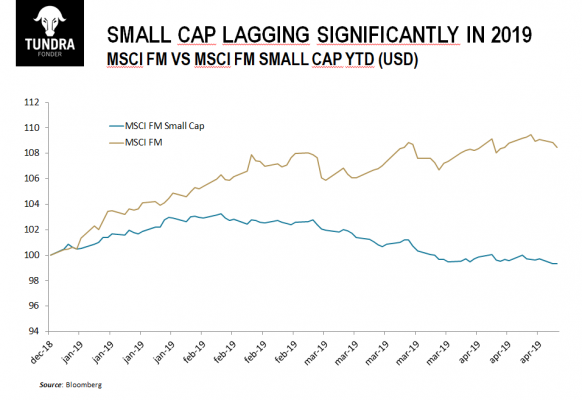

För året som helhet är fondens avkastning för ovanlighetens skull en av de sämre i kategorin ”Frontier Markets” med närmare 7% upp till genomsnittet i kategorin. Det finns två huvudsakliga faktorer bakom detta. Det första är vår avsaknad av innehav i mellanöstern. Kuwait och Bahrain är de två bästa aktiemarknaderna i år med uppgångar på 26% och 40% respektive, vilket tillsammans kostat 7% relativt MSCI:s bredare frontierindex och därmed flera av fonderna i vår kategori. Gulfländerna har gynnats av oron inom nya tillväxtmarknader då de anses vara säkrare och mindre utsatta för valutasvängningar. Fonden investerar inte i gulfländerna och vi ser heller inte denna del av världen som framtiden inom nästa generations tillväxtmarknader. Den andra faktorn är vår höga andel i medelstora och småbolag (bolag med börsvärden under USD 1 mdr). På de flesta aktiemarknader i världen har småbolagsindex över tiden slagit storbolagsindex, också på Frontier Markets. 2019 har dock varit präglat av försiktighet och fortsatt oro för bakslag på världens aktiemarknader. Den fortsatt låga riskaptiten har inneburit att småbolag utvecklats närmare 10% sämre än storbolagsindex på Frontier Markets (se graf) under 2019. Vi tror detta, likt det historiskt visat sig, är ett övergående fenomen och att vi åter kommer belönas för vår exponering utanför de största indexbolagen. Tundra har en utpräglat fundamental investeringsfilosofi med basen i traditionell DCF-analys (diskonterade kassaflöden). Med det förenklande antagandet om att P/CF motsvarar P/E, dvs att avskrivningar motsvarar genomförda investeringar, konstaterar vi att portföljens nuvarande genomsnittliga värdering om P/E 7,4x för ett obelånat bolag implicerar drygt 18% avkastningskrav och genomsnittlig tillväxt om 4% över de närmaste 30 åren. Häri finns också en teoretisk anomali givet att det höga avkastningskravet härrör sig från nominellt mycket höga räntor vilket i sig speglar höga inflationsförväntningar, högre än de 4% som värderingarna tycks baseras på. Med en genomsnittlig real BNP-tillväxt de senaste 5 åren om drygt 5% för våra marknader och att ett av våra kriterier är att våra bolag skall växa snabbare än så kan man konstatera att marknaden idag bygger sina förväntningar på ett scenario som tycks teoretiskt svårt att inträffa, alt förutsätter att våra portföljbolag i genomsnitt kommer agera aggressivt kapitalförstörande. Om vi tittar på historiskt mer normala marknadsförutsättningar konstaterar vi att ett avkastningskrav över en cykel på våra marknader tenderar att vara mellan 13-15% och att ett mer realistiskt långsiktigt tillväxtantagande är 6-8%. Detta skulle i sig implicera en mer rimlig värdering på P/E 12-16x. Efter flera år av stora valutarörelser är det naturligt att investerare är försiktiga, rent av rädda givet den turbulens vi har bakom oss och osäkerheten på kort sikt. Riskaversion är en sund egenskap men den har historiskt tyvärr visat sig vara starkare efter en period av svag kursutveckling än efter en period av stark kursutveckling. Hur länge nuvarande riskaversion håller i sig går inte att säga och varje investerare måste göra sin egen bedömning av betydelsen att pricka botten. Vi kan dock konstatera att förutsättningarna för en längre period med avkastning över det historiska genomsnittet i fonden aldrig varit bättre.

MARKNADEN

MSCI FMxGCC Net TR (SEK) steg 0,9% under månaden, jämfört med MSCI EM Net TR (SEK) som steg 4,6%. Utvecklingen i svenska kronor påverkades positivt med hela 2,4% givet kronans försvagning mot dollarn och flertalet av underliggande marknadsvalutor. Bästa marknader under perioden var Kazakhstan (+9%), Marocko (+6%) och Kenya (+5%). Sämsta marknader var Argentina (-6%) och Sri Lanka (-2%).

Händelserna i Sri Lanka den 21 april då 250 människor dog i ett antal koordinerade terrorattacker var ytterligare ett hårt slag för landet. I nuläget är den officiella informationen att en lokal terroristorganisation NTJ genomförde dåden, eventuellt uppbackade av ISIS som efter dåden sade sig stå bakom. Uppskattningar från Sri Lankas turistorganisation uppskattar intäktsbortfallet de kommande tolv månaderna till omkring USD 1,5 mdr, ca 30% av turistintäkterna för 2018. Även om dåden skedde efter högsäsongen finns det risk för ett betydande fall i antalet anländande turister. Detta sagt så bör det tilläggas att denna typ av händelser bör ses som lika ovanliga i Sri Lanka som när de skedde i Paris, Marseille eller Stockholm. Det finns inte en traditionell grogrund för terrorism i landet. Inbördeskriget som slutade 2009 hade en helt annan bakgrund och emedan rekryteringsbasen för terrorister tenderar att återfinnas bland de mest utsatta grupperna av en befolkning med begränsad läskunnighet så var flera av terroristerna i detta fallet välutbildade, med bl.a. studier utomlands i bagaget. Sri Lanka används ofta som exempel på ett land med stor tolerans för olika religioner där man bl.a. firar högtiderna för ett stort antal religioner. Även om det uppstått konfrontationer mellan framförallt buddhister och muslimer måste man dra slutsatsen att chocken från händelserna är lika betydande som när vi i Sverige senast drabbades. Fallet i turistintäkterna kommer på kort sikt slå mot bytesbalansen. Denna var dock på väg att förbättras efter den kraftiga valutadeprecieringen och beloppen involverade är inte större än att detta är möjligt att hantera inom ramen för sedvanlig upplåning, extra stödpaket eller liknande. Vi får dock räkna med att antalet turister sjunker kraftigt de närmaste tolv månaderna (från tidigare förväntat ca 2,5 miljoner för helåret). Hur stort tappet blir och hur tillväxten ser ut därifrån kommer vara avhängigt av landets krishantering och hur väl man lyckas återupprätta förtroendet bland internationella resenärer. Aktiemarknaden har befunnit sig i en stadigt nedåtgående trend under den sittande regeringen. Interna slitningar har skapat handlingsförlamning och näringslivet och aktiemarknaden efterfrågar förändring. Aktiemarknaden befinner sig nu på de lägsta nivåerna sedan slutet av 2009 räknat i USD. Presidentval är planerat för slutet av 2019 alt inledningen av 2020 och val till parlamentet under 2020 (tidigast mars, senast december). Händelserna den 21 april har cyniskt nog signifikant ökat sannolikheten för tidigare presidenten Rajapaksas parti att komma tillbaka till makten. Givet de fortsatt mycket hårda diskussionerna mellan oppositionen och sittande regering efter attackerna skulle vi se det som föga förvånande om valen tidigareläggs. Vi tror detta vore mycket positivt för aktiemarknaden.

Andra viktiga händelser som kommer diskuteras under maj månad är MSCI:s indexförändringar. Fr o m 1 juni kommer Argentina ingå i MSCI Emerging Markets index. Givet att Argentina utgör närmare 13% av MSCI Frontier Markets index (tredje störst efter Kuwait 26% och Vietnam 16%) och inga nya länder adderas kommer övriga länders andel av index öka proportionerligt. Det kan också vara värt att notera att under tredje veckan av juni (omkring 20e juni) bör vi få två ytterligare viktiga besked. Det första är huruvida Kuwait kommer uppgraderas till MSCI Emerging Markets index (isf med inklusion 1 juni 2020). Kuwait följer isf Förenade Arabemiraten och Qatar som inkluderades i MSCI Emerging Markets juni 2014. Vi konstaterar att när vi startade vår fond 2013 utgjordes 2/3 av index av gulfländerna. Om Kuwait godkänns för inklusion kommer index om drygt ett år innehålla endast 5% gulfländer (Bahrain). Det andra viktiga tillkännagivandet i juni är huruvida Pakistan sätts upp på bevakning för eventuell nedgradering till Frontier Markets index. Vi tror det är relativt stor sannolikhet att Pakistan sätts upp på bevakning för eventuell nedgradering givet att landet i nuläget ej har tre indexkonstituenter som uppfyller MSCI Emerging Markets kraven. Vi tror dock det är närmast minimal sannolikhet att landet nedgraderas i slutändan givet att det finns gott om utrymme för MSCI att tillämpa tillfälliga undantagsregler och man har som uttalat mål att undvika alltför mycket fluktuationer mellan kategorierna. Det ironiska med diskussionen kring en eventuell nedgradering av Pakistan är att det sannolikt skulle vara mycket positivt för marknaden. I Frontierindex skulle Pakistan vara ett av de största länderna och en av de tre mest likvida aktiemarknaderna. För stort för att ignorera. I Emerging Markets fortsätter landet föra en anonym tillvaro med en indexvikt på omkring 0,1% och de senaste två årens rubriker har inte gett investerare någon anledning att engagera sig.

ESG

Totalt avyttrades fyra bolag i april av fundamentala skäl; tre argentinska banker, BBVA Banco Francés S.A., Grupo Financiero Galicia S.A. och Grupo Supervielle; samt egyptiska Commercial International Bank S.A.E. Inga nya innehav köptes denna månad.

DISCLAIMER:

Andelar i värdepappersfonder kan både öka och minska i värde, det är därför inte säkert att man vid försäljning alltid får tillbaka investerade pengar. Historisk avkastning är ingen garanti för framtida avkastning. Fondens värde kan variera kraftigt pga fondens sammansättning och de förvaltningsmetoder fondbolaget använder. Informationsbroschyren, årsredovisning, halvårsredogörelse, faktablad och övrig information finns på vår hemsida. Du kan också kontakta oss om du vill att vi ska skicka dessa handlingar kostnadsfritt till dig. Har du några frågor är du välkomna att ringa oss på telefonnummer: 08-5511 4570.